行业报告|中国现磨咖啡与咖啡液行业——瑞幸2万家门店从退市到霸主,星巴克1.2亿会员守成

一、行业现状:三千亿市场的崛起

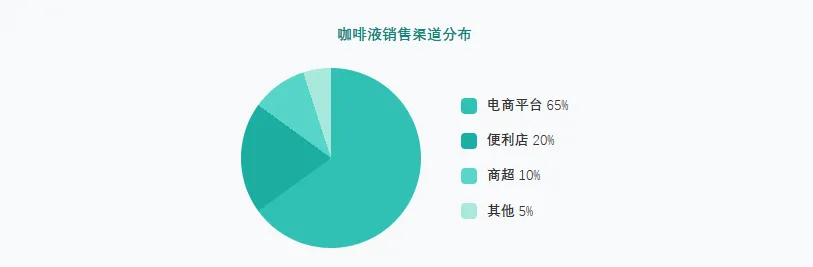

中国现磨咖啡市场规模从2019年的1,200亿元增长至2024年的3,200亿元,年均复合增长率达22%。这一增速远超软饮料行业平均水平,咖啡已成为快消品领域最亮眼的增长极。瑞幸咖啡门店突破2万家,星巴克中国门店突破7,000家,行业正式进入万店竞争时代。从消费场景看,"到店消费"占比从2019年的65%下降至2024年的45%,"外带+外卖"占比提升至55%,便利性需求正在超越空间体验。如果说现磨咖啡是存量市场的稳步扩张,那么咖啡液则是增量市场的爆发式增长。咖啡液市场规模从2020年的15亿元爆发式增长至2024年的180亿元,年均复合增长率超过80%。永璞、隅田川、三顿半三大品牌领跑市场,市占率合计超过60%。咖啡液精准切中办公室白领和年轻家庭的"懒系精致"需求——无需设备、无需等待,1分钟自制一杯品质咖啡,成本仅为门店的三分之一。现磨咖啡的渠道结构正在经历深刻变革。门店渠道虽仍以58%的份额占据主导,但外卖渠道已占25%,自提占比提升至18%。这意味着超过四成的咖啡消费不再需要"坐下来"。瑞幸"线上下单+到店自提"的模式跑通后,星巴克、库迪纷纷跟进。这一模式既满足了便利性需求,又降低了履约成本——外卖佣金率15-20%,而自提近乎零成本。咖啡消费正在从精英圈层向大众普及。现磨咖啡用户以20-35岁为主,占比65%,Z世代渗透率达35%且仍在快速提升。消费心理也从早期的"提神醒脑"功能需求,转变为"悦己消费"的生活方式表达。"咖啡打卡"成为社交货币,年轻消费者通过咖啡消费表达品味与身份认同。女性占比55-60%,尤其在拿铁等奶咖品类中占主导。咖啡产业链可分为上游种植与贸易、中游烘焙与萃取、下游零售与消费三大环节。各环节利润分配不均:上游种植利润率仅5%,中游加工约15%,下游门店净利率10-15%,品牌和渠道占据最大份额。值得关注的是,中国咖啡产业链正在经历本土化重构。云南咖啡豆替代进口、烘焙设备国产化、萃取技术自主化——这一系列变化正在重塑产业价值链。全球咖啡产区呈现"一超多强"格局:巴西占全球产量40%,越南占20%,哥伦比亚、印尼、埃塞俄比亚合计占25%。中国云南产量仅占全球1%,但精品率提升迅速。云南是中国最大咖啡产区,种植面积超150万亩,年产咖啡豆15万吨,占全国98%。近年精品化转型加速,精品豆比例从5%提升至10%,单价达40-60元/公斤。瑞幸、星巴克、永璞等品牌纷纷推出"中国咖啡"系列。咖啡豆烘焙环节正从进口依赖转向国产替代。国内烘焙设备技术成熟,成本比进口设备低50%。瑞幸昆山烘焙工厂年产能达3万吨,星巴克中国咖啡创新产业园投资15亿元。萃取技术是咖啡液产品的核心壁垒。闪萃技术92℃高温高压萃取,10倍浓缩,常温保存12个月;冷萃技术低温8-12小时萃取,酸度低、口感顺滑;冻干技术-40℃真空干燥,保留风味最佳但成本最高。现磨咖啡终端渠道呈现直营与加盟双轨并行的格局。星巴克坚持直营,品控严格但扩张慢,单店投资300-500万;瑞幸加盟占比超60%,下沉市场贡献70%新增量,加盟商投资50-80万。咖啡液则以电商为核心渠道,占比65%。直播电商成为新增长极,抖音渠道增速超200%。便利店渠道占比20%,"咖啡液+牛奶"组合成为早餐标配。现磨咖啡市场呈现"一超多强"格局。瑞幸以超2万家门店领跑,是第二名星巴克的近3倍。星巴克坚守高端定位,7,000家门店聚焦一二线城市核心商圈。Manner以1,200家门店占据精品平价赛道。咖啡液市场则相对分散,永璞市占率约25%,隅田川约20%,三顿半约15%。三大品牌合计占比60%,其余40%由众多新锐品牌瓜分。瑞幸的故事堪称"中概股奇迹"。2020年因财务造假退市,但业务持续优化。2022年开放加盟后门店从5,000家激增至20,000+,2024年营收突破300亿元,净利润36亿元。瑞幸的核心优势在于数字化运营。私域用户超1.5亿,App月活7,800万,获客成本从50元降至15元。产品创新能力同样出众,生椰拿铁累计销售超7亿杯,创造单品记录。产品迭代仅需3-4周,而星巴克需要6-8个月。面对瑞幸的强势崛起,星巴克中国正经历增长失速。2024财年营收约30亿美元,同店销售额连续下滑。瑞幸低价竞争和消费降级双重挤压,客单价从45元降至38元。但星巴克在高端商务场景仍有不可替代性。会员数超1.2亿,金卡会员年均消费超2,000元,会员贡献70%销售额。如何在保持高端定位的同时应对竞争,是星巴克的核心挑战。

报告目录:

1. 市场规模:现磨咖啡破三千亿,咖啡液成新增长极2. 渠道结构:门店主导,电商崛起,便利店渗透加速此报告由“勤策消费研究”出品。下载完整《2026年中国现磨咖啡与咖啡液行业报告——从第三空间到日常刚需》请至勤策消费研究微信公众号回复“2026咖啡”获取。