报告导读:

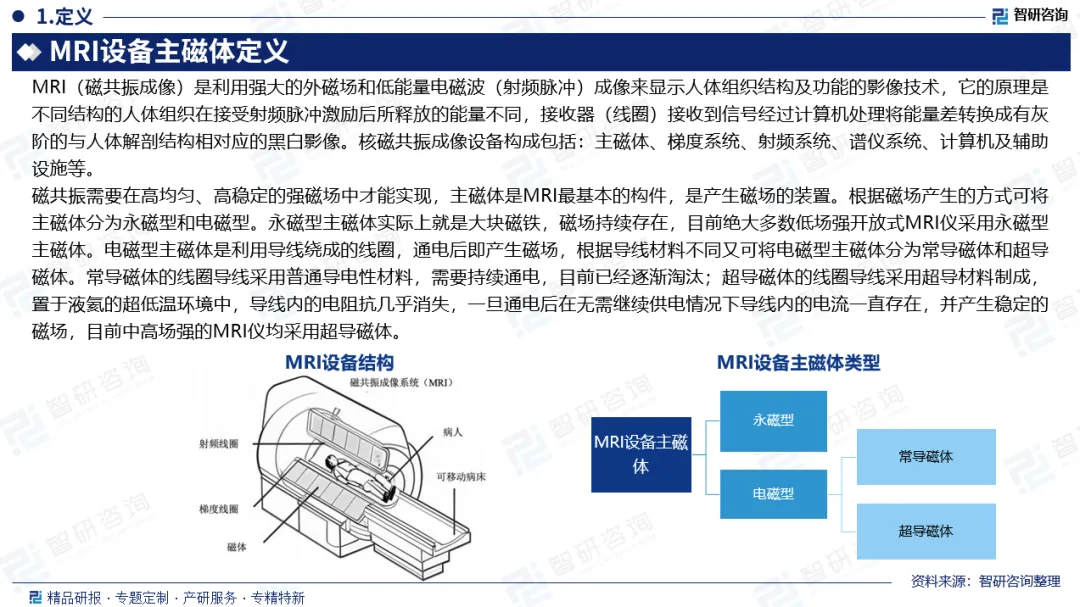

磁共振需要在高均匀、高稳定的强磁场中才能实现,主磁体是MRI最基本的构件,是产生磁场的装置。根据磁场产生的方式可将主磁体分为永磁型和电磁型。电磁型主磁体是利用导线绕成的线圈,通电后即产生磁场,根据导线材料不同又可将电磁型主磁体分为常导磁体和超导磁体。磁体是MRI整机中最难攻克和技术最密集的部件之一,也是MRI设备中成本最高的部件。资料显示,1.5T磁共振设备中磁体系统约占成本的30%-40%,3.0T磁共振设备中,成本占比可达50%。MRI设备主磁体行业景气度与MRI设备行业发展情况密切相关,MRI设备行业蓬勃发展,对主磁体需求不断增加,带动市场规模呈明显扩张态势。全球MRI设备主磁体行业市场规模由2020年的26.1亿元增长至2025年的30.8亿元,期间实现年复合增长率3.4%。近年来,随着我国经济水平的提高及医疗卫生支出的增加,MRI设备需求逐步释放,MRI设备主磁体也呈现良好发展态势。数据显示,2025年中国MRI设备主磁体行业市场规模达30.8亿元,同比增长6.9%,增长速度高于全球整体水平,预计未来仍将保持增长态势。主磁体对MRI设备整机性能和成本具有关键影响,其研发与生产要求高,为保障产品性能,构建起“核心零部件自主可控”的产业链优势,西门子医疗、GE医疗、飞利浦医疗等MRI设备头部整机企业较早进行核心部件的研发、生产,主要采取自产主磁体的供应模式,形成了独有的技术壁垒及市场优势。对于其他研发与资本实力相对较弱的MRI设备整机厂商,由于不具备磁体自产能力,或自产磁体的性能、成本及技术迭代缺乏竞争力,主要向第三方厂商采购主磁体,涌现了健信超导、新力超导等第三方供应商。自上世纪80年代MRI设备开始临床使用以来,磁体由常导磁体及永磁体向超导磁体发展。2024年中国市场前五企业分别为西门子医疗、GE医疗、联影医疗、飞利浦医疗、健信超导,累计市占率超94%,第三方供应商健信超导以7.2%的市占率位居第五。

基于此,依托智研咨询旗下MRI设备主磁体行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国MRI设备主磁体行业市场现状调查及前景战略研判报告》。本报告立足MRI设备主磁体新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动MRI设备主磁体行业发展。

观点抢先知:

行业概述:磁共振需要在高均匀、高稳定的强磁场中才能实现,主磁体是MRI最基本的构件,是产生磁场的装置。根据磁场产生的方式可将主磁体分为永磁型和电磁型。电磁型主磁体是利用导线绕成的线圈,通电后即产生磁场,根据导线材料不同又可将电磁型主磁体分为常导磁体和超导磁体。

产业链:从产业链来看,上游为生产MRI设备主磁体所需的原材料,包括铌钛、铌三锡等超导材料,钕铁硼等稀土材料,磁钢,机械件等。中游为MRI设备主磁体制造,行业存在较高的技术壁垒。下游为MRI设备,MRI设备作为成像清晰、无电离辐射的高端医疗影像装备,已成为临床诊断不可或缺的关键工具。

成本占比:磁体是MRI整机中最难攻克和技术最密集的部件之一,也是MRI设备中成本最高的部件。资料显示,1.5T磁共振设备中磁体系统约占成本的30%-40%,3.0T磁共振设备中,成本占比可达50%。

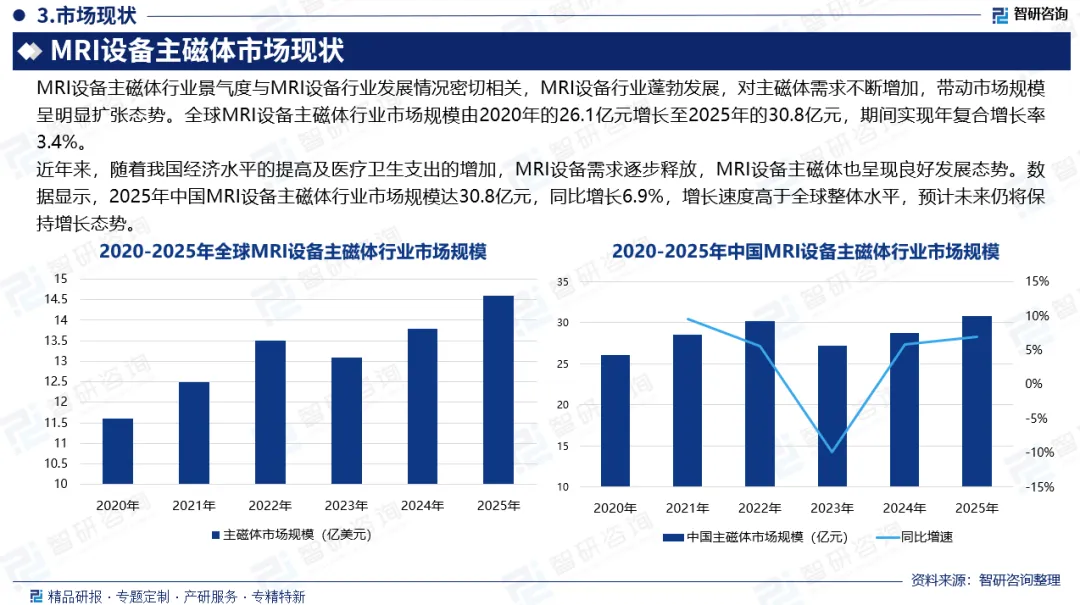

全球市场规模:MRI设备主磁体行业景气度与MRI设备行业发展情况密切相关,MRI设备行业蓬勃发展,对主磁体需求不断增加,带动市场规模呈明显扩张态势。全球MRI设备主磁体行业市场规模由2020年的26.1亿元增长至2025年的30.8亿元,期间实现年复合增长率3.4%。

中国市场规模:近年来,随着我国经济水平的提高及医疗卫生支出的增加,MRI设备需求逐步释放,MRI设备主磁体也呈现良好发展态势。数据显示,2025年中国MRI设备主磁体行业市场规模达30.8亿元,同比增长6.9%,增长速度高于全球整体水平,预计未来仍将保持增长态势。

商业模式:主磁体对MRI设备整机性能和成本具有关键影响,其研发与生产要求高,为保障产品性能,构建起“核心零部件自主可控”的产业链优势,西门子医疗、GE医疗、飞利浦医疗等MRI设备头部整机企业较早进行核心部件的研发、生产,主要采取自产主磁体的供应模式,形成了独有的技术壁垒及市场优势。对于其他研发与资本实力相对较弱的MRI设备整机厂商,由于不具备磁体自产能力,或自产磁体的性能、成本及技术迭代缺乏竞争力,主要向第三方厂商采购主磁体,涌现了健信超导、新力超导等第三方供应商。

企业格局:自上世纪80年代MRI设备开始临床使用以来,磁体由常导磁体及永磁体向超导磁体发展。超导磁体行业高度集中,2024年中国市场前五企业分别为西门子医疗、GE医疗、联影医疗、飞利浦医疗、健信超导,累计市占率超94%,第三方供应商健信超导以7.2%的市占率位居第五。

发展趋势:1)无氦化是当下MRI超导磁体最为重要的发展方向之一;2)随着MRI在医学影像诊断环节的渗透,临床的需求正在推动MRI朝着更高信噪比、分辨率的方向发展;3)随着无液氦超导磁体时代的来临,超导磁体摆脱了液氦逃逸的技术风险,智能化、远程控制和自动化升降场等新特性成为可能。

报告相关内容节选:

《2026-2032年中国MRI设备主磁体行业市场现状调查及前景战略研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。