《2026 无人配送市场空间、商业模式及支持政策分析报告》核心结论:2025 年成为无人配送规模化加速元年,出货量跳升至 5 万台,快递场景收入已达1.5 万亿,城市配送占比 70%。相比 Robotaxi,无人配送成本更低、落地更快、政策更友好,整车销售、租赁、运力服务三大模式成熟,中央 + 地方密集发文支持,行业从试点走向全面商用。

一、市场核心:空间巨大,快递 + 即配双引擎

快递场景:2025 年业务量1990 亿件,收入1.5 万亿,是无人配送最大基本盘。 即时零售:2030 年订单将达1008 亿单,收入4034 亿元,增量最猛。 可替代存量:末端配送车辆保有量2328 万辆,替换空间广阔。 场景结构:70% 用于城市配送,快递业占 59%、批发零售占 27%。

二、优势与节奏:比载人自动驾驶更好做

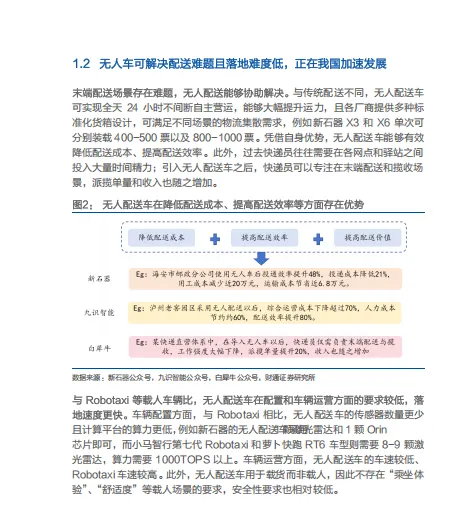

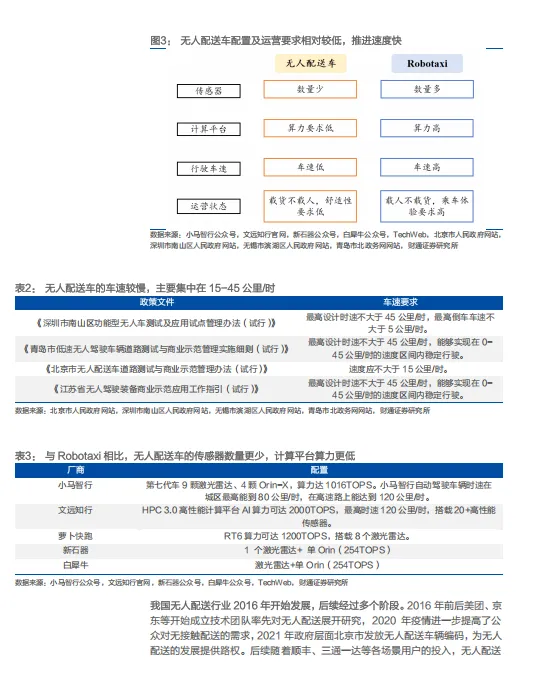

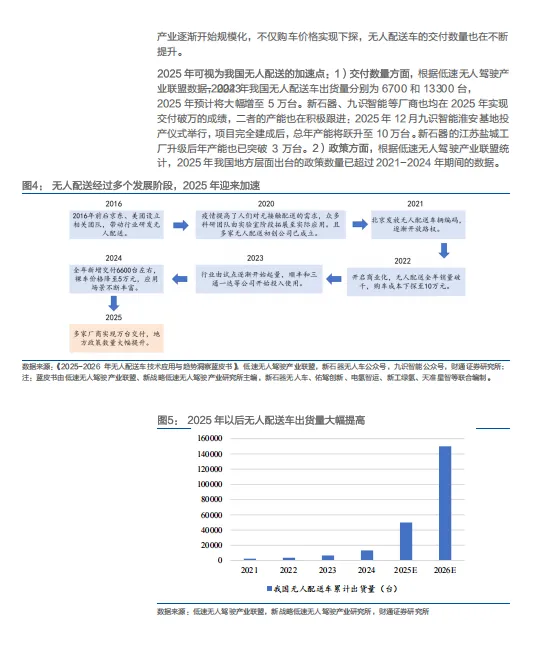

比 Robotaxi 更易落地:传感器更少、算力更低、车速慢(15-45km/h)、不载人、安全要求更低。 降本显著:成本最高降70%,人力省 60%,配送效率提 80%。 发展加速:2025 年出货量5 万台,新石器、九识智能交付破万。

三、玩家与模式:三大商业模式成型

主流玩家:新石器、九识智能领跑,京东、美团、白犀牛、行深智能快速扩张。 车型主流:5-8 立方米中型车占 76%,覆盖快递、外卖、商超。 三大模式: 整车销售(占比 20%):一次性卖车 + 系统订阅。 整车租赁(占比 50%):以租代售,按月付费,最受欢迎。 运力服务(占比 30%):按件收费,轻资产首选。

四、政策红利:中央支持,地方 2025 年爆发

中央:从交通强国、数字消费到智慧物流,持续鼓励无人配送。 地方:2025 年政策数量超过去四年总和,明确牌照、里程、车速、保险。 量化目标:山东 2027 年部署1.5 万辆,苏州 2026 年≥1600 辆,深圳 2026 年≥2000 台。