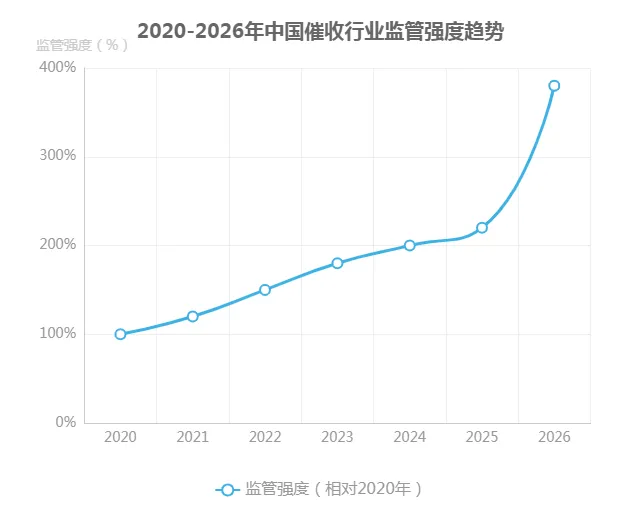

基于2020-2026年时间轴的监管演进分析

2020-2021年:筑基期——法律基础构建阶段

2022-2025年:标准化期——操作规范细化阶段

2026年:全面合规期——刚性约束强化阶段

监管演进逻辑:从权利保护到全流程合规的深化路径

当前合规环境研判

监管框架:量化标准与业务限制的双重约束

执法特征:零容忍态度与主体责任强化

监管执法三大趋势

行业挑战:中小机构的合规能力建设困境

核心风险识别与评级

信息保护风险(高风险)

催收行为风险(高风险)

委外管理风险(中高风险)

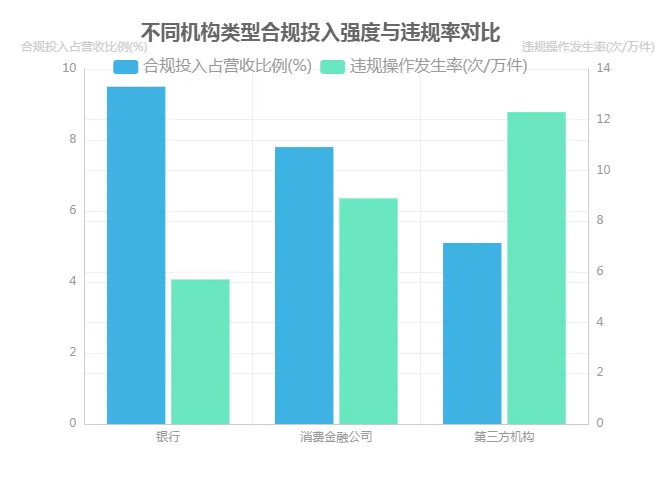

合规影响矩阵分析

矩阵构建与核心维度解析

机构类型 | 运营成本影响 | 业务模式调整 | 市场竞争力变化 |

|---|---|---|---|

银行 | 合规系统升级投入增加15%-20% | 催收流程标准化改造 | 风险准备金计提比例提升至3.5% |

消费金融公司 | 自营团队人力成本上升30%-50% | M2阶段催收业务自营化 | 违规处罚风险降低40% |

第三方机构 | 合规资质获取成本增加25%-40% | M1-M2业务流失,向M3+阶段转型 | 行业集中度提升,中小机构退出率达20% |

典型政策案例深度分析:M2禁外令的差异化影响

合规投入与风险降低的量化关系