A股品牌消费与医药公司,近期将陆续披露2025年度报告。

2025年,公司实现营业收入67.00 亿元,同比上升 13.17%;

归属于上市公司股东的净利润 17.39 亿元,同比上升 11.67%;

经营活动产生的现金流量净额 22.89 亿元,同比上升 5.45%;

净资产收益率16.66%,同比上升2.06个百分点;

毛利率73.47%,同比上升3.78%;

净利率25.95%,同比下降0.35%;

基本每股收益2.70元,同比上升11.57%。

2.公司及产品简介

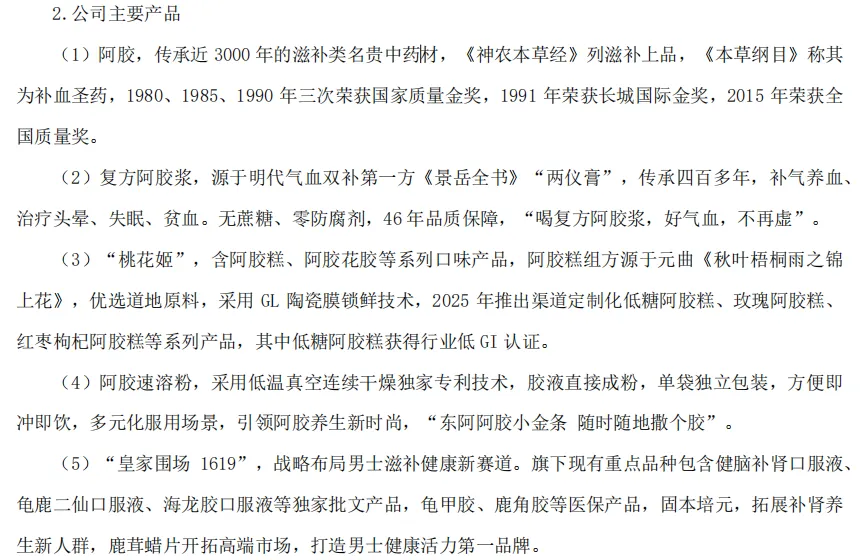

公司主要从事阿胶和阿胶系列及其他中成药等产品的研发、生产和销售,以“滋补国宝 东阿阿胶”为品牌核心定位,秉持药品+健康消费品、文化+产业“双轮驱动”战略,是阿胶行业标准制定引领者、滋补健康引领者和中药企业高质量发展典范。

3.经营思路

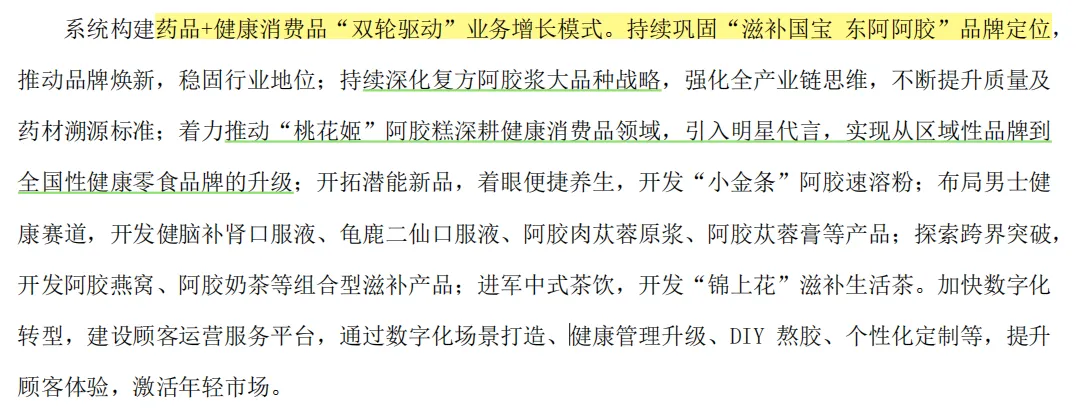

构建药品+健康消费品“双轮驱动”业务增长模式。巩固“滋补国宝 东阿阿胶”品牌定位, 推动品牌焕新,稳固行业地位;

深化复方阿胶浆大品种战略,引入明星代言,实现从区域性品牌到全国性健康零食品牌的升级;

开拓潜能新品,着眼便捷养生,开发“小金条”阿胶速溶粉;布局男士健康赛道,开发健脑补肾口服液等。

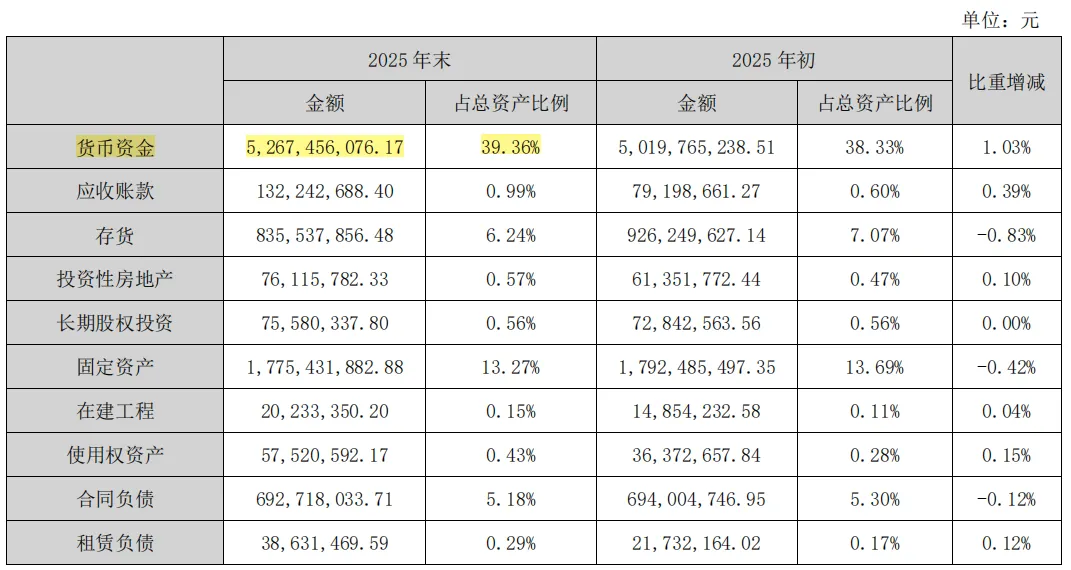

4.资产负债情况

做生意最重要的就是现金流,公司账上的现金占总资产比例近40%,负债很低,资产质量健康。

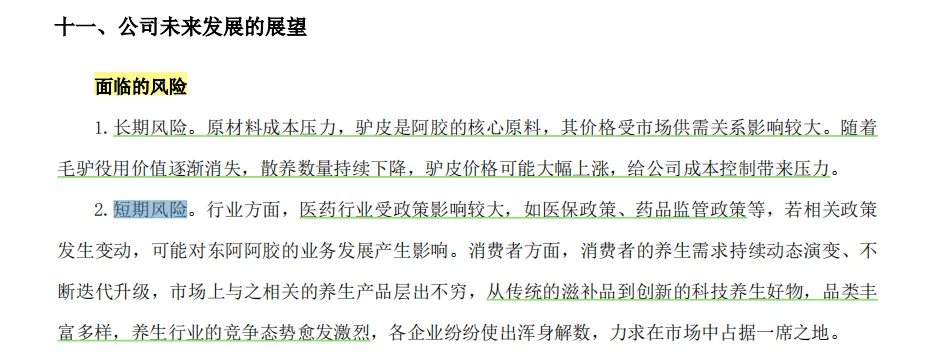

5.公司经营风险

长期风险是原材料的成本上涨。驴皮是阿胶的核心原料,其价格受市场供需关系影响较大。随着毛驴役用价值逐渐消失,散养数量持续下降,驴皮价格可能大幅上涨,给公司成本控制带来压力。

短期风险有医保政策和药品监管等,这是医药行业共同面临的风险。另外养生赛道的竞争也蛮激烈的。

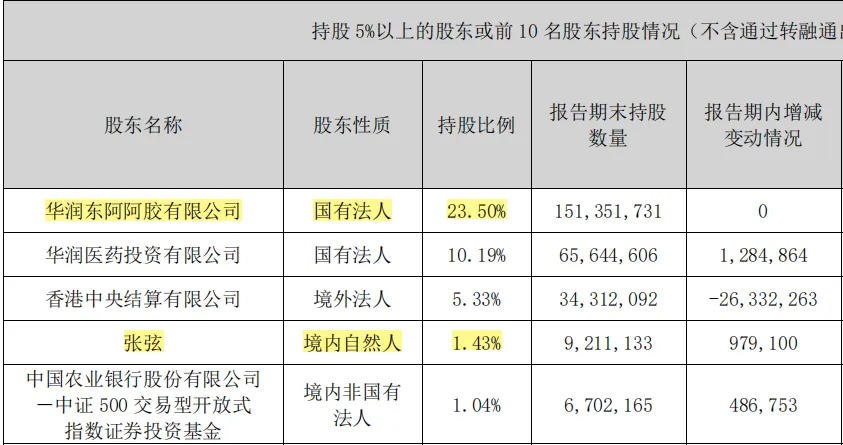

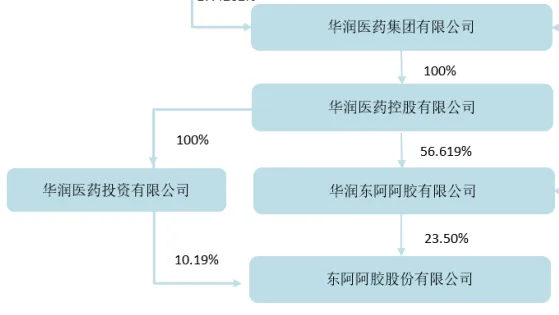

6.公司架构及管理层、大股东

董事长程杰:男,47岁。曾任华润三九医药股份有限公司999 感冒灵产品总监,OTC 销售市场部总监,专业品牌事业部党总支书记、总经理。

公司控股股东性质为中央国有控股,前两大国有法人股东占公司总股本的33.70%。

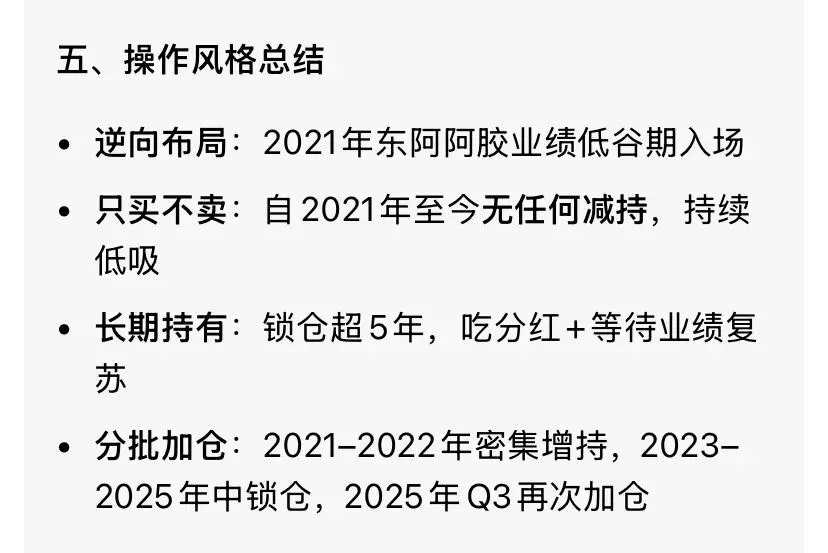

十大股东中有位个人投资者,张弦,持有920万股,占比1.4%,2025年还增持了小100万股。查阅记录发现,张弦首次进入十大股东的时间是2021-03-31,持有725万股,占比1.11%。问豆包张弦买入东阿阿胶后的操作,回答供参考:

像这样的长期投资者,是我们学习的楷模。之前分享过,投资需要有股权思维。穷人和富人差的不是智商,而是选择的道路不同。

7.三张财务报表

资产负债表用来看家底,利润表用来看赚钱能力,现金流量表用来看赚的是不是真金白银。

①合并资产负债表

货币资金 5,267,456,076(上升)

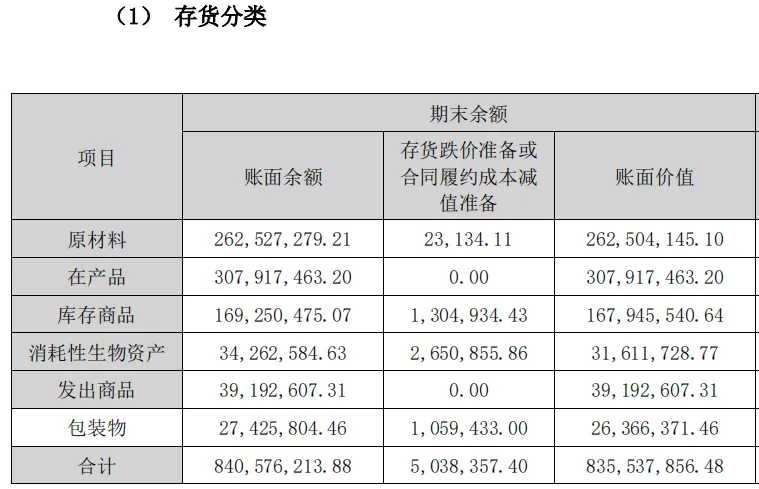

存货835,537,856(下降)

固定资产 1,468,439,558(下降)

商誉减值:无

资产总计13,381,200,012 (上升)

2025年卖出的货比生产的货多,产销健康。其中存货的大头是原材料、在产产品和库存商品。

②合并利润表

营业总收入 6,700,474,184(上升)

营业总成本 4,710,497,626(上升)

销售费用 2,144,436,541(上升)

净利润 1,738,672,209(上升)

基本每股收益 2.7(上升)

特别关注到销售费用21亿,在三费中比较高,说明盈利需要靠营销驱动,公司今年宣传推广花了16亿,在《庆余年2》、《长安的荔枝》等影视剧中有植入,在抖音、小红书中也有投放。

其中,阿胶及系列产品销售61.98亿,占收入比例92.50%。公司主要收入靠卖阿胶,大单品商业模式,抓住主要矛盾更好算账。销售额50%左右在华东地区,99%在大陆地区。

③现金流量表

销售商品、提供劳务收到的现金 6,194,941,319

期末现金及现金等价物余额 3,377,527,689

刀锋简评:东阿阿胶商业模式不错,管理层也优秀,了解自身品牌优势,产品占有消费者心智,未来持续向年轻消费者渗透,分红也大方,不愧为四大品牌中药之一。

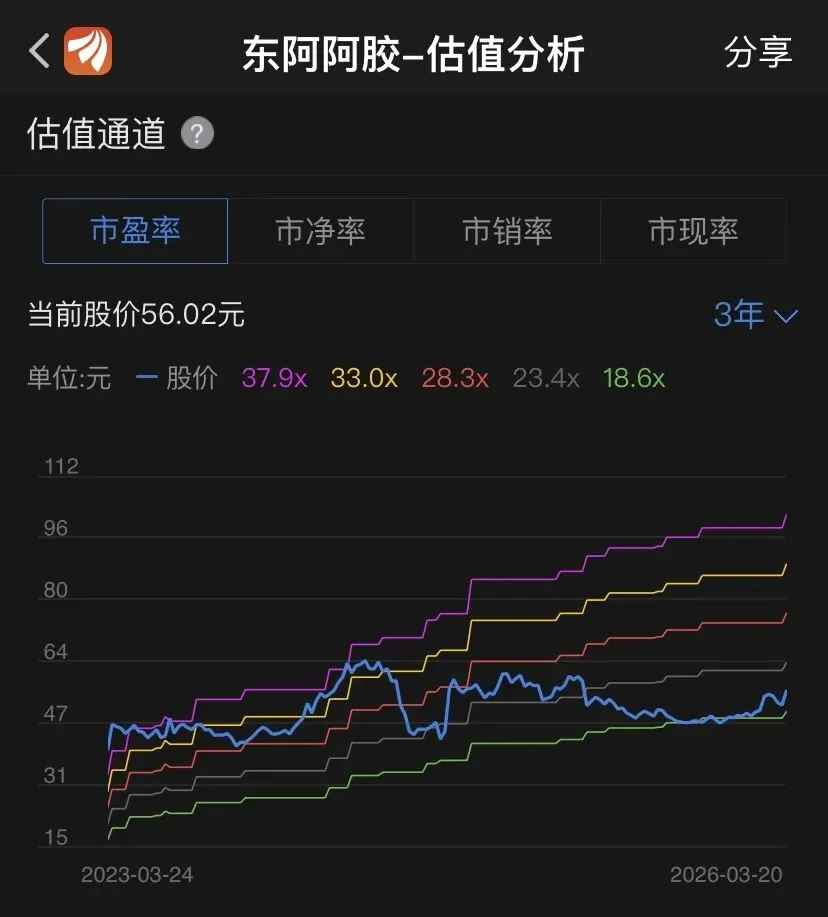

后面有机会再聊聊价格和估值。

免责申明:

本人不持有“东阿阿胶”股票,仅分享个人观点,不作为投资建议。

推荐阅读:

如果觉得不错,点点赞,点个关注!