报告日期:2026年3月20日(周五收盘)

免责声明:本报告仅供参考,不构成投资建议。股市有风险,投资需谨慎。

一、市场总体概览(大盘体温计)

核心结论

本周A股市场呈现显著分化格局:上证指数跌破4000点创年内新低,创业板指则逆势创出近4年新高。全周成交进一步萎缩至11万亿元,市场情绪整体谨慎。

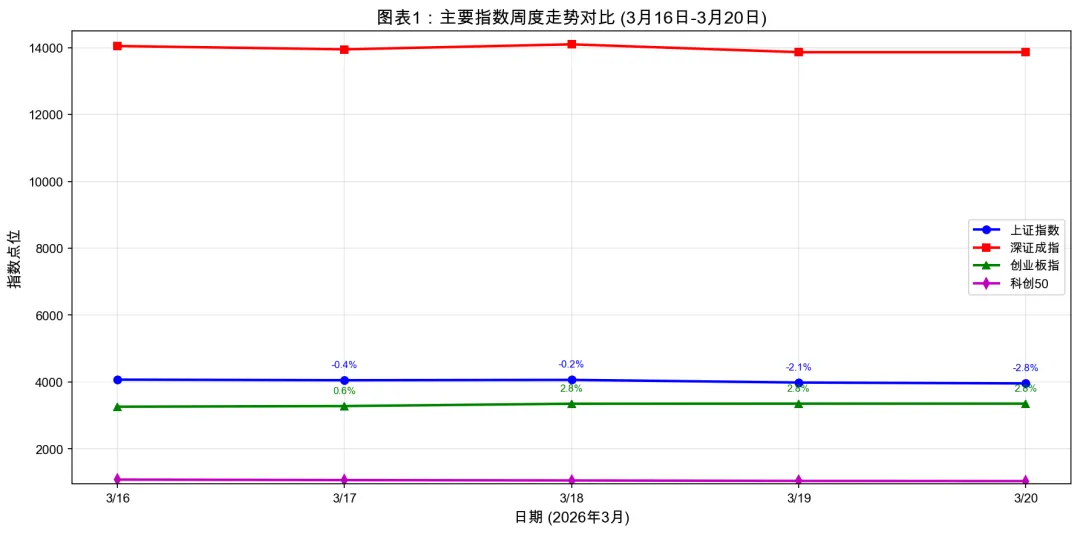

1.1 主要指数周度走势

【图表1:主要指数周度走势对比 (3月16日-3月20日)】

图表解读:上证指数全周下跌3.38%,失守4000点整数关口;创业板指逆势上涨1.30%表现最为强势;科创50全周下跌4.0%成为最弱指数。

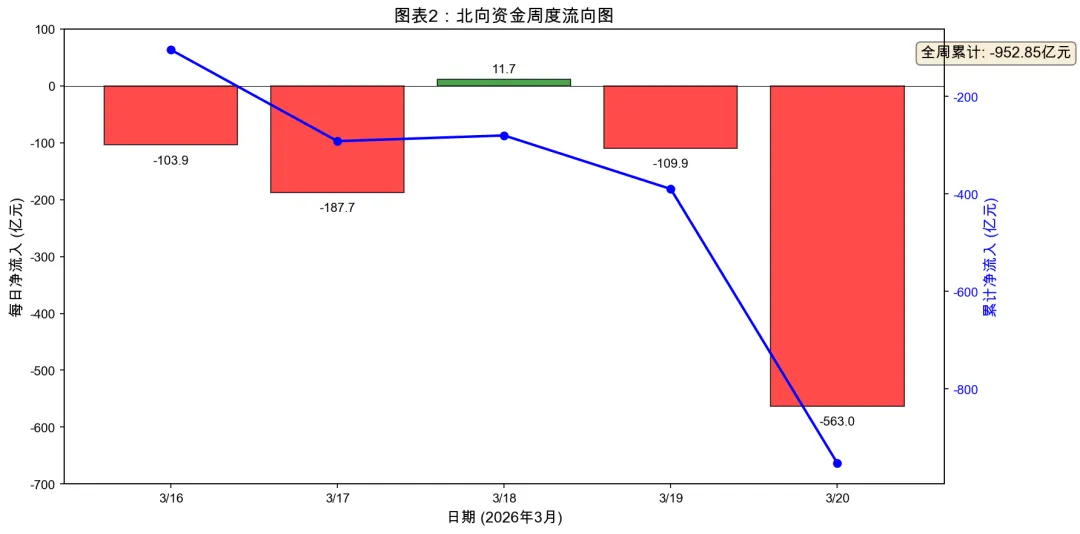

1.2 北向资金周度流向

【图表2:北向资金周度流向图】

图表解读:全周累计净流出约953亿元,呈持续净流出态势。3月20日(周五)净流出563亿元为全周拐点日。

1.3 市场情绪定位

情绪指标 | 数据 | 解读 |

上涨个股数 | 596只(占比10.87%) | 市场情绪极度悲观 |

下跌个股数 | 4,884只 | 普跌格局 |

涨停家数 | 约39只 | 投机情绪降温 |

全周成交额 | 约11万亿元 | 量能持续萎缩 |

综合判断:本周市场情绪偏谨慎,风险偏好显著下降。

二、板块轮动解密(资金流向图)

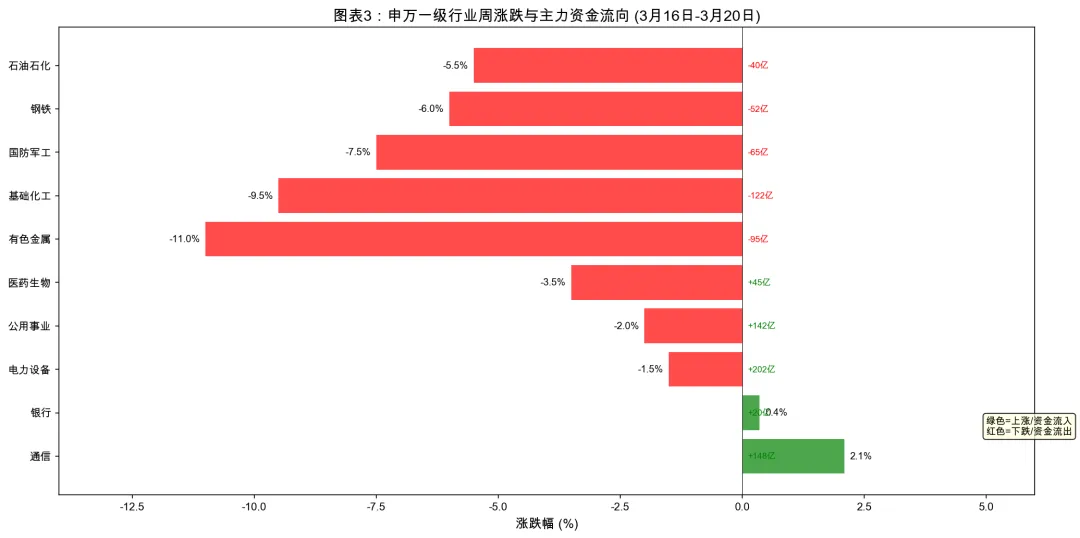

2.1 领涨板块深度解析

【图表3:申万一级行业周涨跌与主力资金流向】

图表解读:

通信板块(光通信):OFC 2026大会催化,EML芯片供需缺口达25%-30%,AI算力刚需驱动。

银行板块:高股息防御价值凸显,资金寻求确定性收益。

持续性评估:光通信板块资金配合良好(+148亿),技术面+基本面双轮驱动,预计持续性较强。

2.2 领跌板块与风险提示

板块 | 周涨跌幅 | 主力资金净流出 |

有色金属 | -11.0% | -95亿元 |

基础化工 | -9.5% | -122亿元 |

国防军工 | -7.5% | -65亿元 |

钢铁 | -6.0% | -52亿元 |

2.3 资金暗线挖掘

潜在方向 | 主力资金流入 | 逻辑 |

电力设备 | +202亿元 | AI用电+特高压双轮驱动 |

公用事业 | +142亿元 | 高股息+电力改革 |

医药生物 | +45亿元 | 估值低位,防御配置 |

资金暗线:电力设备板块获得最多主力资金净流入(202亿元),显示有资金在悄然布局电网、特高压方向。

三、下周展望与策略思路(导航图)

3.1 关键变量监控

【图表5:下周关键事件与数据日历】

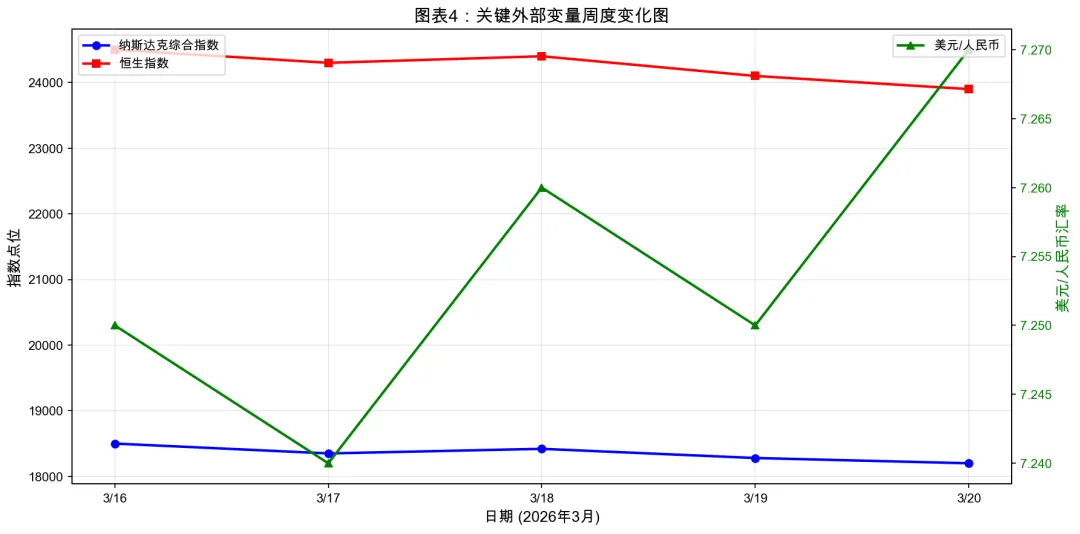

3.2 关键外部变量

【图表4:关键外部变量周度变化图】

图表解读:纳斯达克本周小幅回落,恒生指数全周下跌约2.4%,美元/人民币汇率围绕7.25-7.27波动。

3.3 情景推演与应对

情景 | 触发条件 | 对应策略 |

乐观 | 美联储鸽派+地缘缓和 | 维持6-7成仓位,积极参与主线 |

中性 | 外部平稳,政策落地 | 维持5成仓位,高抛低吸 |

谨慎 | 地缘升级+外资流出 | 降至3-4成,回避高估值 |

3.4 策略建议

仓位与方向:

维度 | 建议 |

总体仓位 | 5-7成(震荡分化格局) |

重点板块 | 光通信(AI算力刚需)、电力设备(特高压+AI用电) |

次要配置 | 银行(高股息防御)、医药(估值修复) |

回避板块 | 有色金属(地缘风险)、基础化工(产能过剩) |

3.5 最终风险提示

·地缘风险:中东局势仍存不确定性,可能冲击全球风险偏好

·外资流向:北向资金若持续大幅流出,需警惕流动性压力

·汇率波动:美元走强可能压制人民币资产

·量能萎缩:市场成交持续萎缩,板块轮动可能加快

·估值压力:创业板、科创板部分个股估值偏高,回调风险仍存

—— 报告结束 ——

数据来源:东方财富、证券时报、金融界、Wind资讯