最近市场主线持续轮动,资金在寻找新方向,商业航天开始逐步进入视野。

这个板块的特点很明确:有政策支持、有产业趋势,但同时也存在标的分化大、信息不对称的问题。真正有订单、有技术壁垒的公司不多,很多只是概念跟随。

如果不系统梳理,很容易选错方向。

今天分享一份A股商业航天板块的券商研究报告,把产业链结构、核心赛道和重点公司做了一个相对清晰的拆解,供大家投资参考。

总结:

首先,从产业规模来看,商业航天已经进入确定性扩张阶段。全球商业发射服务市场在2025年约为94亿美元,预计到2035年将达到367亿美元,复合增速约14.6% ;如果进一步拆分,卫星制造市场在2026年约300亿美元,并有望在2033年突破1000亿美元 。与此同时,全球轨道卫星数量已超过1万颗,较2019年增长超过3倍 。这些数据共同指向一个结论:商业航天不再是“概念阶段”,而是已经进入真实需求驱动的产业扩张期。

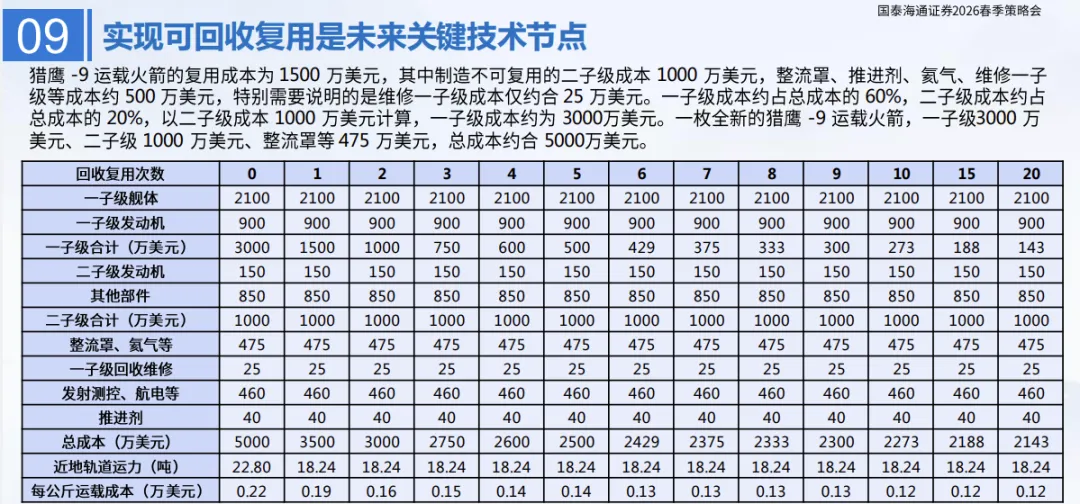

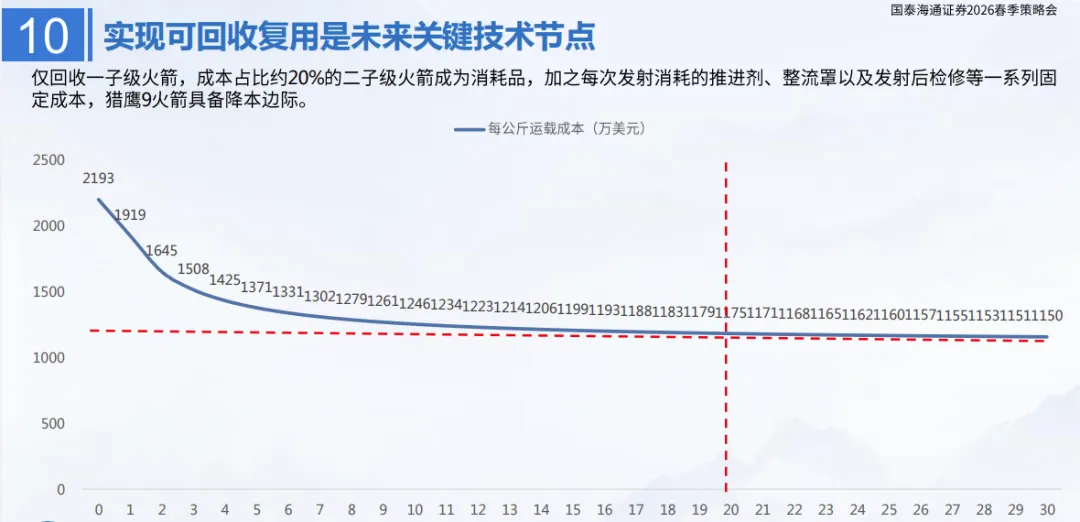

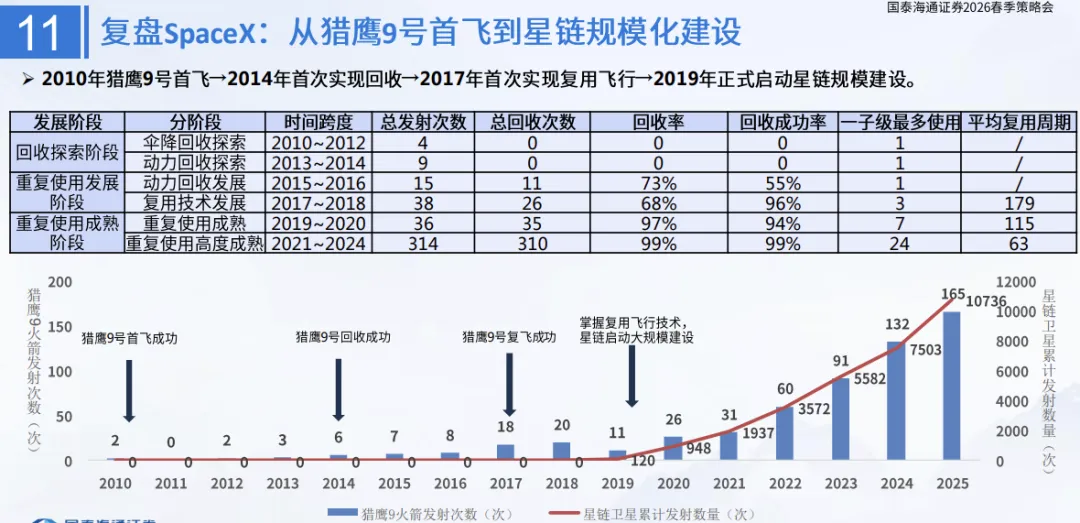

其次,从行业底层驱动来看,成本下降是最核心变量。过去十年,SpaceX通过可回收火箭将发射成本从约1万美元/kg降至2500美元/kg左右 ,Falcon 9平均成本约2700美元/kg ,远低于传统航天体系。这一变化的意义不在于“便宜”,而在于改变了整个产业的经济模型:发射不再是稀缺资源,而逐步向“工业化服务”转变。成本下降直接带来了发射频率提升——2024年全球轨道发射超过230次,创历史新高 。因此,商业航天的第一性逻辑可以归结为一句话:成本曲线决定行业天花板。

第三,从需求侧来看,卫星互联网正在成为最核心的增长引擎。Starlink目前已部署超过6000颗卫星,并拥有数百万用户 ,成为全球首个实现商业闭环的空间基础设施。这一模式的本质,是将航天从“项目制”转向“运营制”:不再依赖一次性发射收入,而是通过持续服务获取现金流。与此同时,全球对通信、遥感、导航等空间基础设施的需求持续上升,特别是在偏远地区联网、军用通信、低轨计算等场景中,卫星互联网正在成为不可替代的基础设施。

第四,从竞争格局来看,行业呈现明显的“头部集中+技术垄断”特征。当前SpaceX占据全球60%以上发射市场份额 ,并通过“低成本+高频次+卫星运营”形成飞轮效应。这意味着,商业航天并非完全竞争行业,而是典型的“技术寡头市场”。欧洲Ariane、亚马逊Kuiper等项目正在追赶,但整体仍处于追随阶段。这一格局对投资的启示是:行业空间很大,但能够真正兑现价值的企业极少。

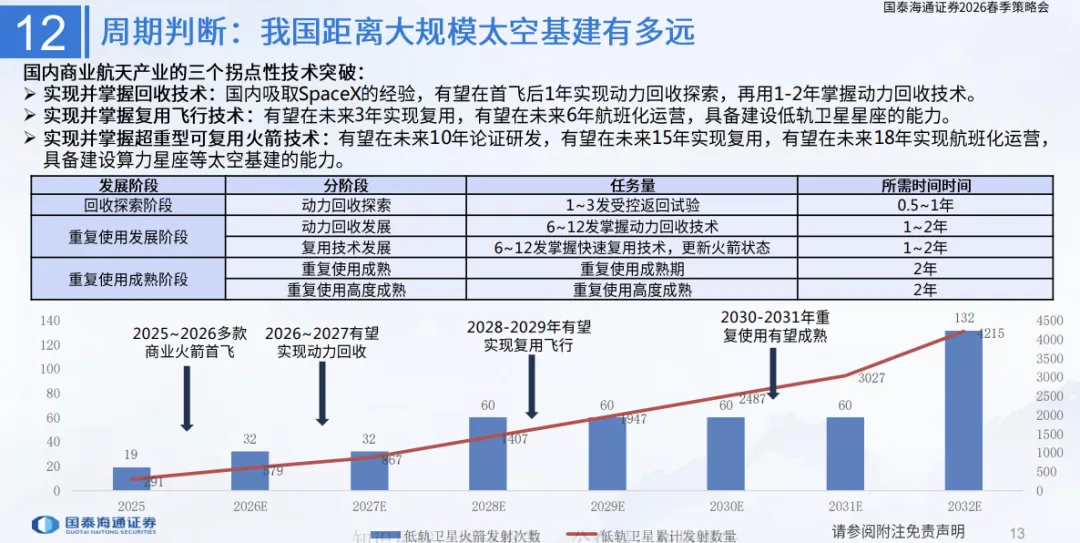

第五,从中国市场来看,行业正处于“0到1”阶段。当前国内商业航天仍以火箭验证、卫星试验为主,尚未形成类似Starlink的成熟商业模式,但政策推动明显。近年来国家持续出台支持商业航天发展的政策体系(报告第4页),明确其作为“新质生产力”重要组成部分。这种政策驱动+产业起步的组合,与2000年前后的新能源、半导体有一定相似性:短期盈利不确定,但长期方向高度确定。

第六,从产业节奏来看,未来十年将经历三个阶段:第一阶段(当前):技术验证与资本投入;第二阶段(2027–2030):可回收火箭成熟、发射成本进一步下降;第三阶段(2030以后):卫星互联网、空间算力、深空应用进入商业化兑现期。

最后,从投资逻辑总结,商业航天可以拆解为三层结构:一是底层能力(火箭与发射),决定行业成本;二是中游制造(卫星与载荷),决定产业规模;三是上游应用(通信与数据服务),决定利润空间。

全球经验已经证明,利润主要集中在第三层(运营),而非制造或发射。因此,在行业扩张过程中,需要区分“产业空间”与“盈利兑现”的差异。

综合来看,商业航天是一个具备长期确定性的战略级产业,其核心驱动力来自技术进步带来的成本下降,以及由此激发的需求爆发。但在中短期内,行业仍处于商业模式探索与竞争格局重塑阶段,呈现出“高增长预期+高不确定性”的典型特征。这一特征决定了其既具备长期配置价值,也伴随较强阶段性波动。