3月18日,腾讯控股发布2025年业绩。用一个字形容,那就是“稳”。

一、营收及利润

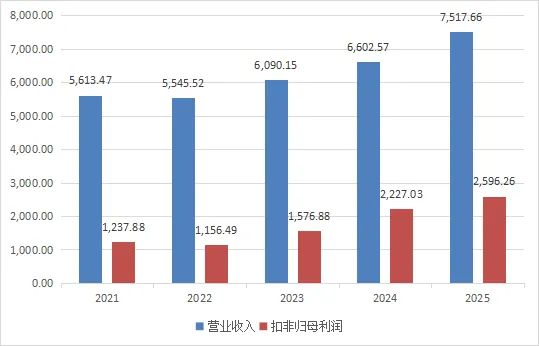

2025年,腾讯控股收入同比增长13.86%至7517.66亿元,经调整归母净利润同比增长16.58%至2596.26亿元。单看第四季度,收入同比增长12.71%至1943.71亿元,经调整归母净利润同比增长16.96%至646.94亿元。在2023,2024两年营收个位数增长后(分别是9.82%和8.41%),腾讯收入增长终于提速了。而且从目前的情况看,保持双位数增长貌似难度并不大。下图是近五年收入及利润情况:

二、各业务板块

1、游戏业务:

游戏业务无疑是最亮眼了,年初腾讯年会小马哥就说过腾讯游戏业务“强的可怕”。全年营收2416亿,同比增长22%。其中国际游戏收入774亿元,首次超过100亿美元,同比增长33.45%,更是增长的引擎。递延收入1125亿,强有力的保障后续持续的增长。长青游戏款数持续增加,今年还有几款值得期待的新产品面市。整体上游戏业务保持两位数的增长问题不大。

2、营销服务(广告)

广告业务在AI的加持下更加精准,单价提升以及加载量提升的双重促进下实现收入1449亿,同比增长19.44%。视频号及搜一搜等高毛利业务占比提升,促进毛利从55%提升至58%。

目前腾讯的广告业务发展仍比较克制,加载率还低于行业平均。未来适当提升就能保障业务收入的持续增长,这一块是最乐观的。

3、社交网络

全年社交网络收入1277亿,同比增长5.10%。相比2024年增速有所提升,其中视频号是增量贡献主力。这块业务相对稳定,预期能维持与国内经济同步的增长比例。

4、金融科技及企业服务

两块业务累计收入2294亿,同比增长8.25%。其中金融科技高个位数增长,主要与微信支付相关,驱动因素是理财服务、消费贷款和商业支付活动的收入增加。预期这块也能保持或略高于宏观经济增长;云业务收入同比增幅接近20%,首次实现规模化盈利,盈利50亿。2022年云业务向高质量服务转型,提升了盈利同时在市场规模方面进步缓慢,这是不同道路的选择。

未来在AI浪潮下,这块业务快速增长还是值得期待的。

所有业务板块毛利持续提升,整体从52.90%提升到56.21%(这也得益于在资本开支方面的克制),腾讯的赚钱能力没得说了。

三、对外投资

腾讯持有的金融资产公允价值合计10358亿,其中上市公司6727亿,非上市公司3631亿。

四、AI及未来

业绩交流会上聊的全是AI,也都想了解腾讯能否拿到通向未来的船票。AI在发展初期,腾讯在AI上的投入相对保守,大模型能力也有所落后。但2025年下半年情况已经得到重视,开始在人力物力上加大投入。业绩会上更是提到视情况减少回购增加AI投入。

腾讯有坐拥14亿人入口的微信,确实有在AI上等的底气。前期看不清,小投入,后续看清楚加大投入后发制人是有很高概率的,最近的各种龙虾就是最好的证明。

大家想想,未来AI落地的载体是什么?可穿戴设备,手机还是其他未来科技。从目前看只能觉得手机概率大,而一直用于沟通和工作的微信作为入口的概率更大。不过这块看不清,一切皆有可能,时代会给我们答案。

五、估值

2600亿的利润,4.2万亿的市值,PE大约16倍左右。未来三年保持双位数增长的概率较高,这个估值算偏低的,况且还有1万亿的投资资产做安全边际,市场还是厚道的。

六、其他

1、股息从4.5元提升18%至5.3元/股。其实将分红资金用于回购更好,毕竟少交不是所得税。

2、2025年回购800亿港元且已经注销,2026年大概率持续回购,但由于投入AI,所以金额会减少。

3、苹果税下调预期会增厚20-30亿利润。据说未来还有持续下调空间。

4、2025年资本开支792亿(2024年是768亿),预期2026年会提升较大,超千亿是概率事件。2025年AI新产品投入180亿,2026年至少翻倍。致使未来利润可能会低于收入增速。

5、市场先生:年报第二那天,腾讯大跌6.8%。

全文完