一、公司概况:这家公司到底是干啥的?

德明利,全称深圳市德明利技术股份有限公司,股票代码001309,江湖人称“存储模组小能手”。

- 公司简介

简单说,它不生产最基础的存储晶圆(像大米),而是把上游采购的“大米”(存储晶圆)加工成“炒饭”、“盖浇饭”(存储模组),比如你电脑里的固态硬盘(SSD)、手机里的嵌入式存储芯片(eMMC/UFS)、还有经典的U盘和存储卡。它的核心能力在于自己设计“炒菜的配方”(存储主控芯片)和“烹饪流程”(固件方案),从而实现性能最优、成本可控。 - 所属行业

计算机、通信和其他电子设备制造业,妥妥的硬科技赛道。 - 所属地域

深圳福田,中国的硅谷腹地。 - 控股股东/实际控制人

李虎、田华夫妇,是典型的“夫妻店”打天下。公司是私营企业。 - 员工人数与人均薪酬

截至2025年底,员工共1,183人。当年支付给职工的现金总额约为3.01亿元,算下来人均薪酬(含社保)大约25.4万元,这在制造业里算是相当有竞争力的了,说明公司很重视人才。 - 上市日期

2022年7月,算是A股次新股。 - 核心业务

存储控制芯片及解决方案提供商。2025年,固态硬盘(SSD)和嵌入式存储是其两大增长引擎,分别占营收的42.47%和33.95%,合计贡献了近八成收入。传统移动存储(U盘、存储卡)占比已降至13.67%,公司的业务结构正在向更高价值领域迁移。 - 产业链位置

公司处于存储产业链的中游模组环节。上游是三星、海力士、长江存储等存储原厂(垄断型大佬),下游是各大PC、手机、服务器厂商以及渠道商(如金士顿、闪迪等品牌)。德明利的角色更像一个“价值整合者”,利用自己的主控和固件技术,把上游标准化的晶圆变成适应下游各种复杂场景的定制化产品。 - 竞争格局

存储模组市场玩家众多,有像金士顿这样的品牌巨头,也有像江波龙、佰维存储这样的国内同行。德明利的差异化在于“硬科技+软服务”,即自己设计主控芯片(硬),并能深度定制固件和方案(软),从而在性能和成本上形成壁垒。

二、利润表分析:业绩坐上“过山车”,今年爆了!

德明利2025年的业绩,用一个字形容,那就是 “爆”!

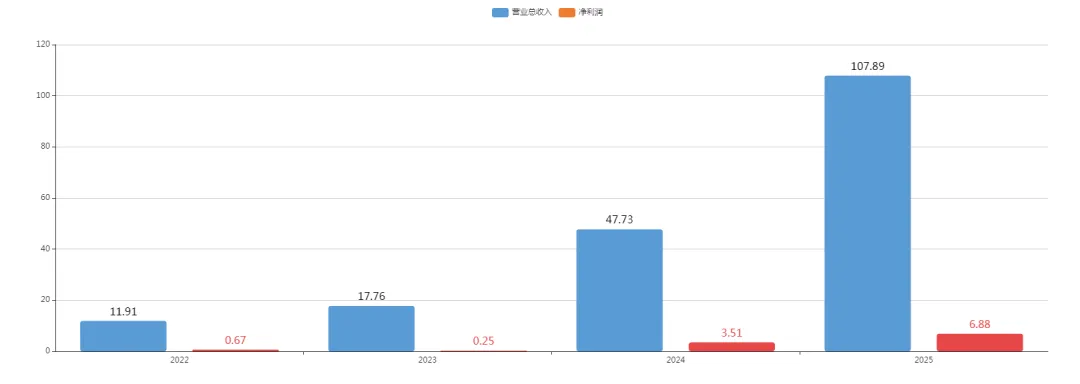

1、历年营收与净利润(2022-2025) 下图展示了公司从2022年到2025年的营收和净利润走势。可以看到,2025年是名副其实的业绩爆发年。

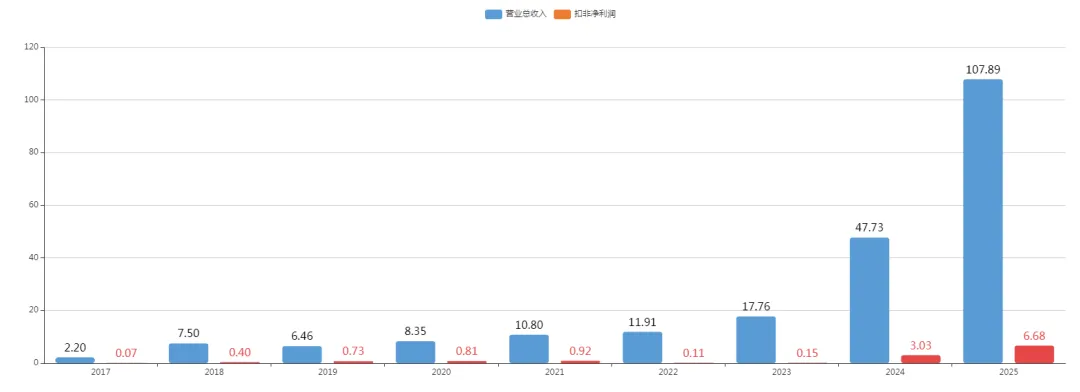

2、历年营收与扣非净利润(2019-2025) 扣非净利润(剔除掉政府补助、投资收益等非经常性损益)更能反映主营业务的真实盈利能力。2025年扣非净利润高达6.68亿,同比增长120.77%,说明增长是实实在在由主营业务驱动的。

3、历年营收同比、环比分析 2025年营收同比增长126.07%,这是一个惊人的数字!环比方面,第四季度单季营收41.3亿元,创下历史新高,显示了强劲的增长惯性。

4、历年净利润同比、环比分析 净利润同比增长96.35%,虽然略低于营收增速,但在高基数上实现翻倍增长,依然非常亮眼。利润增速低于收入增速,主要是毛利率有所下滑(后面会分析)。

注:2023年净利润基数较低,导致2024年增长率高达1304%。

5、历年扣非归母利润同比、环比分析 扣非净利润的增长率(120.77%)高于归母净利润,进一步验证了主营业务的强劲。

小结: 德明利在2025年迎来了业绩的“戴维斯双击”,收入规模突破百亿大关,利润创下历史新高。这背后是AI浪潮带来的存储需求爆发,以及公司自身产品和客户结构的优化。

三、现金流量表分析:“蛮牛”型公司的典型特征

公司的现金流情况,揭示了它目前的发展阶段。

- 经营现金流

-22.41亿元。连续四年为负,且负值越来越大。这看起来很吓人,但其实是公司高速成长期的“通病”。公司解释是“为支持业务拓展,库存需求量不断提升”,说白了就是大量囤货,钱都变成了库存和应收账款。如果这是真的,那说明公司在为未来的销售做准备;如果是假的,那就危险了。 - 投资现金流

-5.46亿元。连续为负,说明公司一直在扩张,买设备、建产线、对外投资,把钱花在了刀刃上(比如建设智能制造基地)。 - 融资现金流

+25.76亿元。连续为正,且规模巨大,说明公司正在大规模“找钱”,主要是通过银行借款和定向增发。

组合评价: 经营现金流为负,投资现金流为负,融资现金流为正——这是典型的 “蛮牛型”企业特征。这类公司就像一头埋头奔跑的蛮牛,不惜举债和融资,将所有资源投入到扩大再生产中,抢占市场。它们通常处于高景气行业,增长极快,但同时也对资金有极强的渴求。德明利这头“蛮牛”能否最终跑出广阔的牧场,取决于它的产品能否成功变现、库存能否顺利消化。

四、资产负债表分析:负债率飙升,杠杆用到极致

德明利的资产负债表,完美诠释了什么叫“胆大心细”。

- 资产负债率

从2022年底的45.28%,一路飙升至2025年底的69.9%。这个水平在制造业里已经很高了。公司的负债主要是短期借款和一年内到期的非流动负债,合计超过46亿元,占总负债的60%以上,短期偿债压力不小。 - 资产结构

总资产108.5亿,其中存货高达70.58亿,占总资产的65%!这是公司最大的“家当”,也是最大的风险点。另外,应收账款也从3.97亿激增至7.23亿,跟营收增长同步。 - 小结

公司的资产负债表非常“重”,且“重”在存货。这意味着公司的运营对行业景气度、价格波动极为敏感。如果下游需求不及预期或存储价格暴跌,公司可能面临巨大的存货减值风险,甚至可能引发流动性危机。

五、五率指标扫描:赚钱不易,花钱如流水

我们来看看公司的盈利能力和费用控制情况。

- 毛利率

14.8%,相比去年的17.8%有所下降。这是报告里一个需要警惕的信号。公司解释是低毛利的嵌入式存储和内存条产品占比提升,以及成本端压力。简单说,卖的东西多了,但赚钱变“难”了。 - 销售费用率

0.9%,非常稳定且较低,说明公司产品本身有一定竞争力,不需要大规模烧钱营销。 - 管理费用率

1.9%,逐年下降,规模效应显现。 - 研发费用率

2.7%,相比去年有所下降,主要是因为营收增长太快,分母变大了。但研发费用的绝对值从2.03亿增加到2.92亿,增长了43.54%,研发投入的“实打实”的力度是加大的。 - 财务费用率

1.9%,与去年持平,但绝对值从0.93亿暴增至2.02亿,全是借钱惹的祸。利息支出成了吃掉利润的一大块。

小结: 公司走的是“薄利多销”的路子。毛利率不高,但通过极低的管理和销售费用率来维持净利。研发投入在持续加码,财务费用因举债而激增,成为新的负担。

六、风险在哪里?也就是风险分析

综合以上分析,德明利的风险可以用三个字概括:高、重、脆。

- 高(高杠杆风险)

资产负债率近70%,有息负债高达55.87亿。市场一有风吹草动,银行抽贷,公司资金链就可能断裂。这是“蛮牛”最大的命门。 - 重(存货风险)

存货占总资产65%,且大部分是上游采购的晶圆。存储芯片价格波动剧烈,一旦价格大跌,存货减值将直接冲击利润,甚至可能吞噬掉所有利润。 - 脆(现金流风险)

经营现金流持续大额流出,严重依赖外部输血(融资)。如果融资环境收紧,公司的高速增长将难以为继。 - 其他风险

技术迭代快(万一方向赌错了?)、上游原厂供应不稳定(被卡脖子)、下游需求不及预期(AI泡沫破了?),每一个都是潜在的地雷。

七、总结

德明利是一家典型的站在风口的、激进的成长型公司。它抓住了AI浪潮带来的存储需求爆发的历史机遇,凭借自身的技术积累和“敢赌”的勇气,实现了营收和利润的跨越式增长。公司已经从单纯的存储模组生产商,逐步转型为具备主控芯片设计能力的全链路解决方案提供商,客户结构和产品结构都在向更高端、更稳定的方向进化。

然而,光鲜亮丽的业绩背后,是公司极高的财务杠杆和巨大的存货风险。它的资产负债表就像一部“荷枪实弹”的战争机器,一旦市场转向,这些“弹药”(存货)就可能变成沉重的“包袱”。

投资策略思考: 这是一场典型的“高赔率”赌局。如果你极度看好AI带动的存储行业景气度将持续上行,相信德明利能管理好库存和现金流风险,那么它可能是一匹能带你跑赢市场的“黑马”。但如果你对风险更加敏感,那么高达70%的负债率和65%的存货占比,绝对会让你夜不能寐。在投资前,请务必问自己:你相信德明利的管理层能驾驭这头“蛮牛”吗?你愿意承担它可能“失蹄”的风险吗?

八、公司发展史

- 2008年

深圳市德名利电子有限公司成立,主要做存储相关业务。 - 2020年

整体变更为股份有限公司,更名为深圳市德明利技术股份有限公司。 - 2022年

在深圳证券交易所主板上市,股票代码001309。 - 2023-2025年

进入高速发展期,大力投入研发,拓展固态硬盘、嵌入式存储等高附加值产品线,抓住AI机遇,启动再融资,业绩爆发式增长。公司完成了从移动存储主控到全系列存储解决方案提供商的蜕变,并开始建设自有智能制造基地,构建“硬科技+软服务”的护城河。

德明利的故事,是一个典型的中国硬科技公司的成长缩影:从贸易起家,到掌握核心技术,再到借助资本力量逆势扩张,最终在时代浪潮中实现飞跃。至于故事的下一个章节是走向辉煌还是遭遇波折,让我们拭目以待。