本周交易:无

目前持仓:腾讯控股48%,分众传媒11%,贵州茅台40%,盈富基金1%

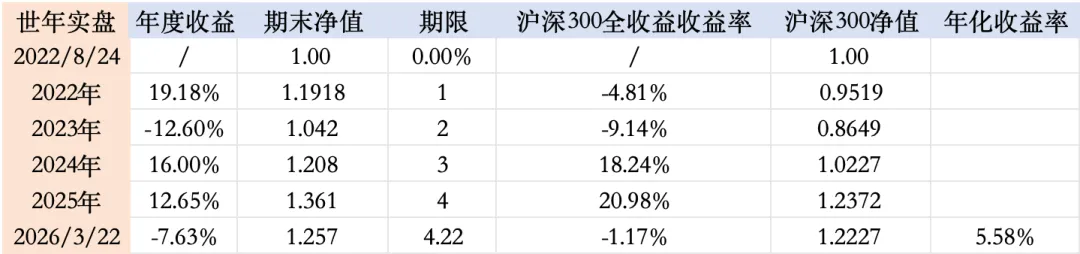

本周收益-3.14%,沪深300收益率-2.19%,年内收益率-7.63%,同期沪深300全收益收益率-1.17%。

朋友们好呀~

本周腾讯发布了2025年的财报,这块分析文章非常多,这里推荐方木兄的文章以及这篇文章,分析非常详尽了。

毫无疑问,腾讯这一年交出的是一份非常优秀的成绩,今年和往年最大的区别就是对于AI的态度,这块目前的想法主要是两点

一是腾讯本身是AI领域的受益者,绝不是失败者。

无论是游戏领域AI所带来的游戏体验优化,还是广告领域AI所带来的转化效率提高,都是实实在在带来回报的投入,其背后的原因就在于腾讯社交领域微信以及游戏领域所沉淀的足够多的应用场景,在其他竞争对手还要烧钱寻找盈利模式的时候,腾讯有足够的应用场景让AI成为其效率工具,提高这个聚宝盆的聚财速度。

二是AI领域的资本开支,腾讯有足够的资金能烧得起,也值得花这笔钱。

对于AI,绝对是生产力巨大提升的工具,因此,当出现足够的机会时,腾讯减少回购金额,投入到AI领域的机会中,本身就是提高长期回报。市场有个担忧的声音是AI带来的资本开支加大,回购就少了,究竟是该把钱拿来“真真实实”提高股东回报,还是应该投入这些潜在收益高的项目,获得长期更多的股东回报呢?

这里的原理就藏在巴菲特在1997年致股东信里说过一段话:

“我们并不要求所投的公司一定要分红,实际上,我们更重视投资对象如何利用留存的那部分收益。原因很简单:如果我们的投资对象有机会将赚到的钱,以高预期回报率再投资出去,我们何必要求他们把利润分掉(然后自己再去找投资目标)呢?”

回购的本质是分红,不过是公司帮投资者将账上的钱分掉,买成自己家的股票,由于还省去了港股20%的分红税,因此,对于投资者来说:

只要公司再投资回报率足够高,我们就不需要分红,原因在于公司拿留存收益去赚钱,为股东赚更多的钱,这些赚到的钱最终也是属于股东的,这些赚到的钱最终会在资本市场上被定价,体现为市值。

一个明显的例子就是茅台,在茅台这两年开启特别分红之前,账上常年堆放着货币现金,而这部分现金的回报率是非常低(基本就是银行存款的利息),这部分低回报的现金实际上是拉低了茅台可能更高的市值。

可以想象,如果茅台有腾讯那样的投资回报,茅台的市值肯定是远高于当时的市值的,也就是大量冗余现金实际上降低了茅台可能的更高市值。

而现金分红的核心价值,大致有三点

(1)上市公司选择分红,基本是公司短期内不需要扩张,如果不分红,钱躺在账上没有创造价值。而股东们可以拿着分红的钱去投资更加优质的资产,让资金得到更加有效的利用,为这两年茅台加大分红比例点赞?。

(2)分红再投资获得更多股权

如果持有的这家上市公司很优秀,而且估值又不贵,通过选择分红再投资,获得的股权会越来越多,你在将来的公司分红中就可以分得更多的红利。假如这家公司持续增长并且分红,十多年后一年的分红可能就会比你当初投资的金额还要多。

这里经典的案例就是巴菲特对于可口可乐的投资,巴菲特从1994年补齐成1亿股以后,没有再多买一股(类似于我们买满了),但当时巴菲特累计投入的约13亿美元买入的股数,占可口可乐公司股份的7.8%,相应每年分红能拿总额的7.8%。

从1994年至今,巴菲特从可口可乐收到近百亿美元现金分红,而仅仅2024年7.76亿美元的分红,就已经把当年投资的近一半收回。

(3)帮助投资者排雷

上市公司分红需要拿出真金白银,这从另一个层面可以起到排雷作用,检验公司是不是获得了真金白银的利润。不过这点不是绝对的,一个新的例子就是去年年初爆出来的普利制药的造假案,

这家公司2021年和2022年都有派发股息红利,在2022年甚至还回购股份。2021年,每10股派发现金红利1.918元,合计派发现金8346万。2022年,公司现金分红耗资3412万,股票回购耗资5000万,合计8412万。而2022年全年实际利润仅为5148万。

这个例子具体的解析大家可以看这篇文章,写的非常赞,我把链接放在下面啦

https://mp.weixin.qq.com/s/TOXdp1gaAglwMruLo7XLtw

整体来说,我们可以把持股公司当做合伙做生意的公司,当公司有好项目时,当然就值得把账上现金拿去再投资,等以后获得更大受益,如果没有好的项目时,当然是越早把钱拿回来越好了。

写到这里,似乎都还比较老生常谈,那么接下来的例子,才是真正颠覆我认知的一课,就是为什么公司的现金再投资回报率越高,即使不分红,我们的回报也会越高,而这也是为什么奥马哈那些有钱的老爷子和老太太们,即使没有收到任何伯克希尔的分红,只是靠卖伯克希尔股票,生活非常滋润的原因。

这段话是2012年巴菲特致股东信里的原文,我这里就直接摘录啦,非常经典:

关于分红,我们需要一些假设并且要做些计算。这些数字需要一些功夫才能理解,但是这对于理解应该和不应该分红的原因很重要。所以请耐心听我讲。

我们假设你和我各自拥有一家价值200万美元的公司的一半。公司每年的利润率是12%(24万美元),并且可以合理预期新增投资也能获得12%的回报率。另外,外部投资者愿意以1.25倍PB(PB=市价/账面净资产)购买我们公司的股票。于是,我们各自资产的价格是125 万美元。

你可能希望公司每年把利润三分之一拿来分配(注33.33%的分红率),剩余三分之二继续投资。你觉得这个方案既满足了当下收入的要求,又能实现资本升值。

所以你建议我们分配8万美元(24*33.33%=8万)剩余16万美元用于增加公司未来的利润。

第一年,你会收到4万美元的分红(8*50%=4万美元),之后利润会增长,三分之一的分红比例继续,你收到的分红也会增长。

于是,分红和股票的价值会以每年8%的速度增长(12%的回报率减去4%的分红比例)。十年之后,我们的公司会价值4317850美元(期初200万按照8%复合增长率计算2001.08^10=431万美元)。同时你下一年收到的分红也会增长到86357美元(41.08^10=8.64万元)。

此时,我们两人各自的股票价值2698656美元(继续按照1.25倍PB计算4317850*1.25/2=269.87万美元)

但还有另一种方式可以让我们赚的更多。那就是留存我们所有利润,同时每年卖出手中3.2%的股票。因为股票可以以净资产125%(1.25倍PB)的价格卖出,所以这种方式第一年也能获得4万美元(4/125=3.2%),卖出获得的资金也会不断增长。我们暂且把这种方法叫做“卖出法”

在“卖出法”的情形下,10年以后公司的净资产值会增长到6211686美元(200万美元按照12%的复合增长率计算200*1.12^10=621.17万美元)。但是因为我们每年都卖出股票,持股比例会下降。

十年以后,我们每人拥有公司36.12%的股票((1-3.2%)^10/2=72.23%/2=36.12%)。

但即便如此,你所持有的股票对应的净资产为2243540美元(621168636.12%=224.35万美元),别忘了,每一美元的净资产值可以以1.25美元卖出。因此剩余的股票市值为2804425美元(22435401.25=280.44万美元),大约比分红的情形下高4%。

按照“卖出法”,你每年的现金收入现在将比分红方案下多出4%。如此一来,你每年不仅有更多的现金可以支配,还拥有更高的资本价值。妙哉!

当然,上述的计算假设平均每年 12%的净资产回报率,而且股东能以1.25倍pb卖出股票。

这一点上,标普500回报率明显超过 12%,并且股价远超净资产的 125%。这两条假设对于伯克希尔来说似乎都是适当的,当然这我不能给你保证。

考虑到乐观的情形,上面的假设条件被超过的可能性也是存在的。如果事实如此,那么卖出法就更具优势。

根据伯克希尔的历史——必须说明这无法继续重复——卖出策略比分红策略给股东带来了多得多的财富。

除了计算上的优势以外,还有两个原因——也非常重要——支持卖出策略。

第一,分红策略强制对所有股东进行同样比例的分红。比如说,分红比例是 40%,那些希望分红比例是30%, 50%的股东受到损害。

我们 60 万股东的分红偏好各不相同。或许可以有把握地说,他们中的许多人——或许是绝大部分——偏好储蓄模式,因此倾向于不分红。

相反,卖出策略则让股东可以自由决定现金和资本增值的比例。一位股东可以选择兑现60%的利润,另一位可以选择兑现 20%或者不兑现。

当然,分红策略下的股东可以用分红把股票买回来,但是他这样做会遇到困难:既要交税,又要支付 25%的溢价才能把股票买回来(记住,市价是账面净资产的125%)

分红策略的第二个坏处同样严重:分红策略的税收负担劣于——通常严重劣于——卖出策略。

分红策略下,每年股东收到所有的现金分红都要交税,而卖出策略只需为现金收入中的利得部分交税

老唐注:最后这条和我国政策略有区别。

A股市场目前不征收资本利得税,买卖股票获利的差价不缴税,只需为卖出行为缴纳卖出额0.1%的印花税,以及通常约0.03%以下的交易佣金。

而对红利的税收征收,我国是持股1个月内的,征收红利的20%;持股1个月至1年之间的,征收红利的10%;持股超过1年的,红利免税。

以上,就是巴哈马那些忙着做慈善的亿万富翁的秘密啦,不选择收分红,而是继续相信巴菲特的再投资能力,攒够股权,越卖越多,越花越有钱。

至于要不要分红/回购,当你能够拥有的公司再投资回报率足够高时,短期的不分红,会让我们在长期赚得更加盆满钵满,说的就是你,我们的小企鹅?

对于具体估值这块,等着后面找个时间看完财报一起算算,现在仓位也基本买满了。?

本周阅读了一本书,《一百个人的十年》,,真的很难想象那仅仅是 50 年前的事情,现在真是生在一个好的时代啊❤️

难怪之前看到说这是一本适合6000点时候读的书,但我看完也相信,经历过那样一个时代的国家,有着强烈向好的希望和动力,天佑中华。