家人们,新能源汽车圈传来重磅炸弹!

日前,小鹏汽车正式发布2025年第四季度及全年财报,这份成绩单直接打破行业寒冬魔咒——四季度狂赚3.8亿元,实现单季度盈利,全年营收狂飙至767.2亿元,毛利率稳站18.9%,交付量、研发投入、海外扩张全面开花,每一项数据都在疯狂打脸“新势力不行了”的质疑!

要知道,2025年全球汽车巨头集体爆雷,大众利润腰斩、本田首次年度亏损、福特巨亏82亿美元,整个行业都在“比惨”。而小鹏在这样的逆势环境下,不仅实现盈利,还交出了一份全维度增长的成绩单,这份底气,真的太硬了!

话不多说,先上核心成绩单,每一个数字都值得反复细品?

先划重点|一张图看懂小鹏2025财报核心亮点

拒绝复杂晦涩,用最直白的方式,把关键数据拎出来,看完就知道小鹏有多猛:

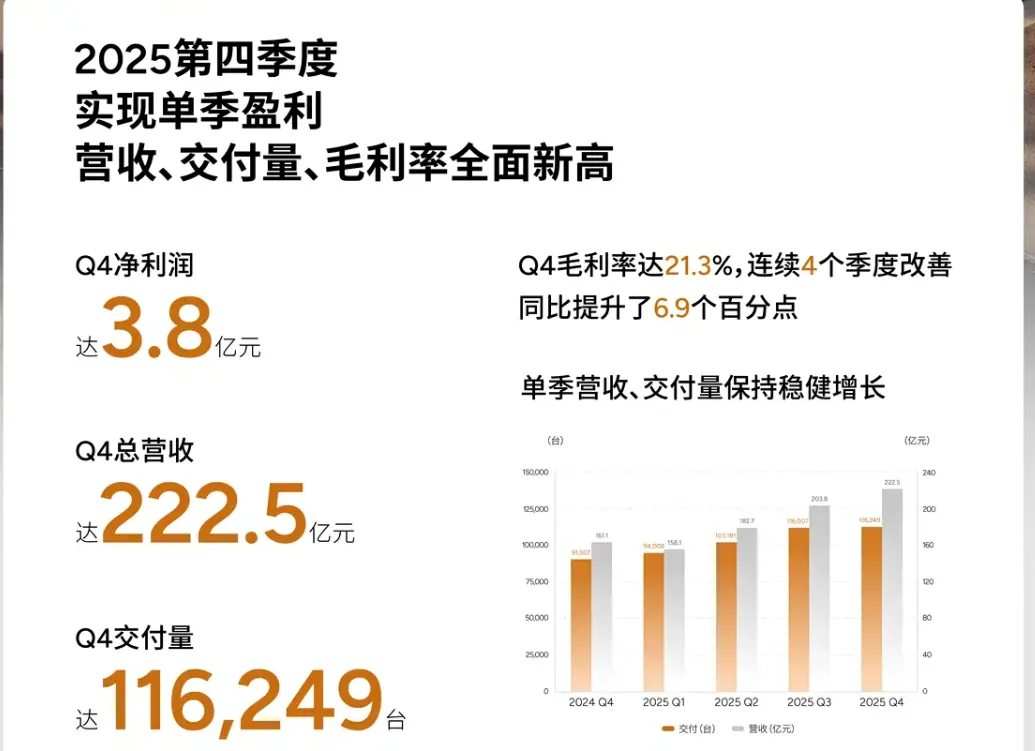

✅ 单季盈利:2025年四季度净利润3.8亿元,终于实现单季度盈利,毛利率飙升至21.3%,同比暴涨6.9个百分点,创下单季历史新高

✅ 全年营收:767.2亿元,同比狂增87.7%,增速远超行业平均,营收规模再上新台阶

✅ 交付暴涨:全年交付429445台,同比猛增125.9%;四季度交付116249台,同比增长27%,单季交付创历史新高

✅ 研发加码:全年研发支出94.9亿元,同比增长47.0%,技术护城河持续加深

✅ 海外破局:全年海外交付45008台,同比增长95.6%,已进入全球60个国家和地区

✅ 现金充裕:现金储备达476.6亿元,较2024年同期增加57亿元,底气拉满

对比2025年三季度新能源车企毛利率数据——当时小鹏毛利率仅13.1%,处于行业中等水平,短短一个季度,毛利率直接飙升至21.3%,这样的增长速度,在整个新能源行业都堪称罕见!

炸裂突破|四季度盈利3.8亿,小鹏终于熬出頭了!

对于新势力车企来说,“盈利”一直是最难迈过的一道坎,而小鹏在2025年四季度,终于交出了“盈利答卷”,这背后,是产品、成本、效率三大维度的全面爆发。

先看核心盈利数据:2025年四季度,小鹏营收达222.5亿元,同比增长38.2%,环比也增长9.2%,单季营收创下历史新高;净利润3.8亿元,实现扭亏为盈,这也是小鹏时隔许久再次实现单季度盈利,意义非凡。

更关键的是毛利率的飙升——四季度毛利率达21.3%,同比提升6.9个百分点,连续4个季度实现增长,这背后离不开两大核心支撑:

一方面,产品结构持续优化,高毛利车型销量占比大幅提升。2025年,小鹏MONA M03一款车就卖出17.5万台,月均交付稳定在1.5万台以上,成为10-15万价格区间的热门车型,而且这款车的一年保值率高达73.10%,成为该价位的“保值典范”,既走量又保毛利。同时,小鹏G6、G9等中高端车型持续热销,带动整体毛利提升,摆脱了“低价走量不赚钱”的困境。

另一方面,成本控制能力大幅提升。随着供应链规模化效应凸显,加上自研核心部件的落地,小鹏有效降低了整车生产成本,再叠加销量暴涨带来的规模优势,毛利率自然水涨船高。要知道,2025年三季度,小鹏毛利率还只有13.1%,而四季度直接突破20%,这样的提升速度,足以看出小鹏在成本控制上的硬实力,也远超行业平均提升水平。

除此之外,小鹏的现金储备也相当充裕——截至2025年12月31日,现金及现金等价物等合计达476.6亿元,较2024年同期增加57亿元。在全球汽车行业现金流紧张、巨头纷纷裁员节流的背景下,充足的现金储备,不仅为小鹏的研发投入提供了坚实保障,也让它在行业寒冬中拥有了更多主动权,不用为资金问题焦虑,能够安心布局长期发展。

全年狂飙|三大维度爆发,增速碾压行业

如果说四季度的盈利是“单点突破”,那么2025年全年的表现,就是小鹏“全面开花”的最好证明。全年767.2亿元营收、42.9万台交付、18.9%毛利率,每一项数据都在诠释“逆势增长”的底气,尤其是在全球汽车巨头集体爆雷的2025年,这份成绩单更显珍贵。

维度1:交付量翻倍,爆款车型撑起增长大旗

2025年,小鹏全年交付量达429445台,同比暴涨125.9%,几乎实现“翻倍增长”,这样的增速,不仅远超新能源行业整体增速,也碾压了多数同行。其中,四季度交付116249台,创下单季度交付历史新高,同比增长27%,延续了全年的增长势头。

交付量的暴涨,核心得益于爆款车型的持续发力。除了前面提到的MONA M03年销17.5万台,力压零跑C10成为10-15万价位热门车型之外,小鹏G6、G9等车型也持续热销,形成了“高中低端全覆盖”的产品矩阵,满足了不同用户的需求,也带动了交付量的全面提升。更值得一提的是,MONA作为小鹏旗下系列,而非独立廉价子品牌,凭借小鹏的品牌背书,获得了用户的高度认可,有效提升了产品溢价和市场认可度,避免了“低价贬值”的困境。

维度2:营收、毛利双增长,盈利能力持续升级

交付量的暴涨,直接带动了营收的大幅增长——2025年全年营收767.2亿元,同比增长87.7%,增速几乎是交付量增速的70%,这意味着小鹏不仅卖得多,而且“卖得贵、卖得好”,产品溢价能力持续提升。

全年毛利率达18.9%,同比提升4.6个百分点,创下历史新高。要知道,2025年三季度,新能源行业毛利率呈现“一超多强”的格局,赛力斯以30%领跑,小米以25.5%增速最快,而小鹏当时仅13.1%,处于行业中等水平;到了年底,小鹏全年毛利率直接提升至18.9%,虽然仍不及赛力斯、小米,但提升幅度远超行业平均,足以看出其盈利能力的快速升级,也印证了“技术驱动盈利”的路径可行性——小鹏副董事长顾宏地博士也表示,小鹏通过以技术领先驱动的商业模式,达成了与传统车企迥异的盈利路径。

维度3:研发加码+海外破局,长期竞争力拉满

在盈利的同时,小鹏并没有减少研发投入,反而持续加码,为未来发展积蓄力量。2025年全年研发支出达94.9亿元,同比增长47.0%,重点投入到智能驾驶、智能座舱、核心三电技术等领域,持续巩固自身的技术护城河。

小鹏董事长何小鹏表示,2025年小鹏正处在物理AI应用的历史性转折点,不仅要扩大AI汽车的全球市场份额,完成L2+辅助驾驶向L4自动驾驶的跨越,还要实现高阶人形机器人的规模量产。而充足的研发投入,正是实现这些目标的核心支撑,也让小鹏在智能驾驶领域的优势持续扩大,与同行拉开差距。

海外市场的突破,更是小鹏2025年的一大亮点。全年海外交付量达45008台,同比增长95.6%,几乎实现翻倍增长,目前已经进入全球60个国家和地区,海外市场成为小鹏新的增长引擎。尤其是2026年初,小鹏推出的2026款P7+在全球36国同步发布,进一步加快了海外扩张的步伐,也印证了中国新能源汽车在全球市场的竞争力——正如行业分析所言,以前是大众、丰田教中国人造车,现在是中国车企教全球怎么做电动化、智能化,小鹏就是其中的佼佼者之一。

行业对比|逆势盈利,小鹏凭什么脱颖而出?

2025年,对于全球汽车行业来说,是极其艰难的一年。全球汽车巨头集体爆雷,大众利润腰斩、本田首次年度亏损、福特巨亏82亿美元、Stellantis巨亏超1700亿元,裁员、关闭工厂、变卖资产成为常态;而中国市场,合资品牌市场占有率持续收缩,从2022年的39.5%收缩至2025年的24.3%,自主品牌则持续崛起。

在这样的行业背景下,小鹏能够实现单季度盈利、全年全面增长,核心在于三点,也是它与其他新势力、传统巨头的核心差距:

第一,产品定位精准,兼顾走量与盈利。小鹏没有盲目追求“低价走量”,而是通过MONA系列抢占10-15万主流市场,同时用G6、G9等中高端车型提升溢价,形成了“高中低端全覆盖”的产品矩阵,既保证了交付量,又提升了毛利率,摆脱了“赔本赚吆喝”的困境,这一点,从MONA M03的热销和高保值率就能看出。

第二,技术自研驱动,成本控制能力突出。小鹏坚持全栈自主研发智能辅助驾驶软件和核心硬件,不仅提升了产品竞争力,还有效降低了供应链成本;同时,随着销量规模化,供应链成本进一步降低,带动毛利率持续提升,从三季度的13.1%飙升至四季度的21.3%,就是最好的证明