免责声明:本文只是梳理水电行业信息,提到上市公司名字,并不涉及投资建议!这些都是个人笔记梳理,不能作为投资依据。

中国水电行业作为清洁能源的核心支柱,在“双碳”目标驱动下迎来战略机遇期。凭借资源垄断性、稳定现金流及政策持续加码,行业呈现稳健增长态势。以下为行业概况及龙头公司深度解析。

一、行业概况1. 资源禀赋与装机容量中国水电资源丰富,集中在西南地区。截至2024年,四川、云南、湖北位列水电装机容量前三,合计占比超全国50%。全国水电装机容量突破4亿千瓦,开发程度约60%,未来潜力巨大,规划至2030年达5.2亿千瓦,2060年达7亿千瓦。

2. 政策支持体系政策从“补贴驱动”转向“机制护航”:

●

电价机制:水电上网电价与电煤价格联动,抽蓄电站容量电价与电量电价分离。

●

市场机制:跨省跨区电力交易常态化,水电-新能源互补机制完善。

●

绿色转型:推动“水风光一体化”发展,提升调节能力。

3. 行业特点

●

资源垄断:优质流域开发权形成高壁垒,龙头垄断核心资源。

●

重资产属性:前期投资大,运营期成本极低(毛利率60%以上)。

●

现金流稳定:折旧周期长,经营性现金流/净利润超1.5倍,分红能力强。

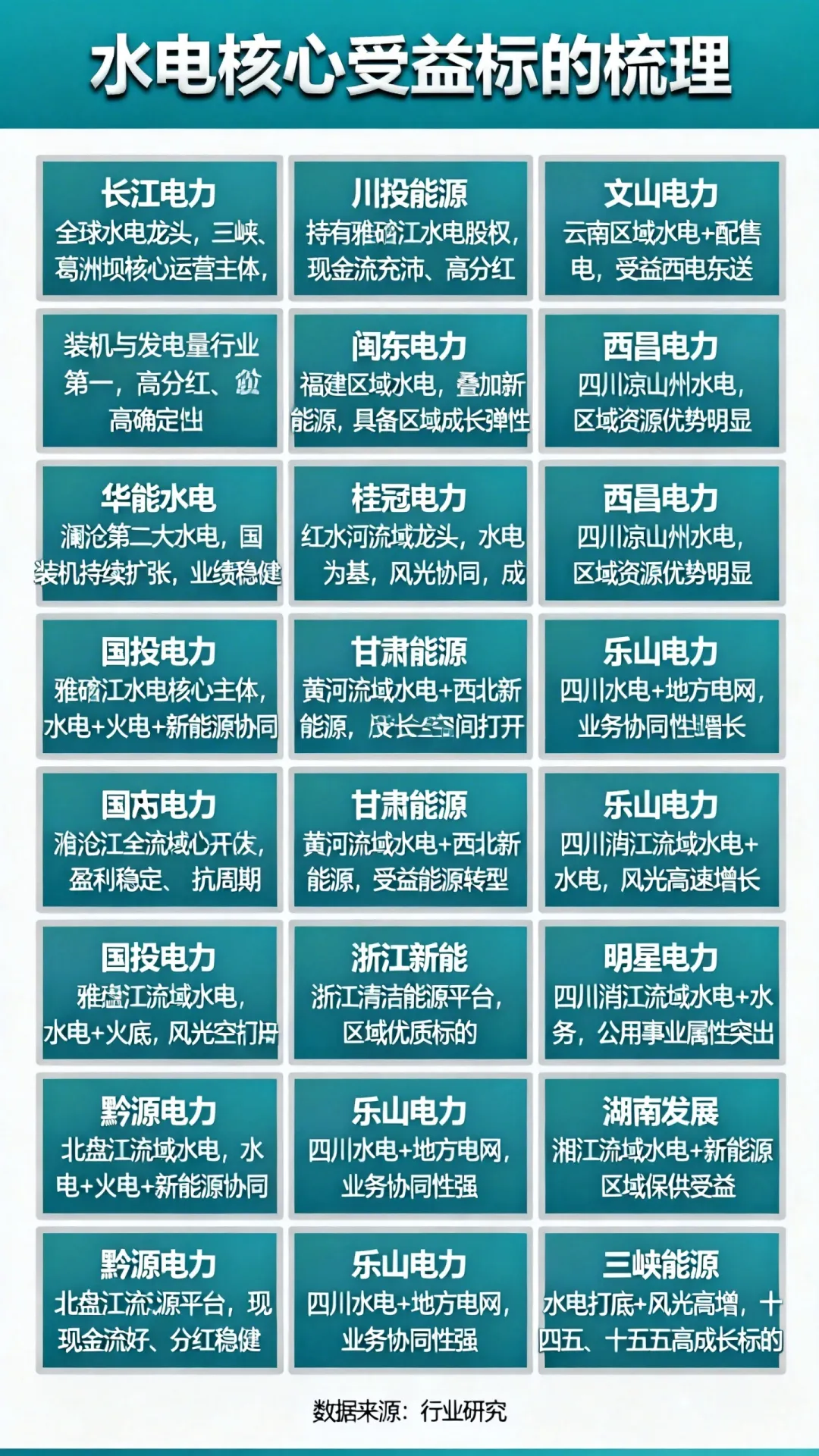

二、竞争格局:金字塔结构,龙头主导第一梯队:以长江电力为首的央企及地方巨头垄断优质资源,装机容量占比近50%。 第二梯队:区域型企业依赖地方性资源或资产重组预期。

三、龙头公司分析1. 长江电力(600900.SH)—水电之王

●

核心优势:控制三峡、白鹤滩等6大巨型电站,总装机超7200万千瓦(占全国17%)。

●

商业模式:“六库联调”系统水能利用率达95%,2024年发电量近3000亿千瓦时。

●

财务表现:十年分红率超70%,累计派现超1828亿,股息率3%-4%。

●

战略布局:收购乌东德、白鹤滩实现装机扩容57%,拓展抽水蓄能及风光储项目。

2. 华能水电(600025.SH)—流域深耕者

●

核心资源:专注澜沧江流域,装机超2700万千瓦,西藏段待开发潜力超1000万千瓦。

●

成长性:西藏段项目享0.32元/度外送电价,新增装机预期超450万千瓦。

●

财务数据:市值约1900亿(2026.3),毛利率55%,每股发电量7度。

3. 国投电力(600886.SH)—多元布局者

●

开发重点:主导雅砻江中游,规划新增393万千瓦水电+2000万千瓦光伏。

●

业务结构:火电占比33%致盈利波动(毛利率约40%)。

●

市场表现:2025年股价跌幅17.15%,反映市场对火电资产及开发饱和度的担忧。

四、行业趋势与风险增长机遇:

●

藏电外送:政策驱动西藏水电开发,外送潜力巨大。

●

抽蓄扩容:国家抽水蓄能目标释放新增量。

●

一体化协同:“水风光”互补提升调节价值与收益。

主要风险:

●

建设风险:高坝技术难度(如双江口315米大坝)、西藏地质复杂。

●

政策风险:电价市场化改革、生态红线约束。

●

经营风险:来水波动、财务费用压力。

五、投资价值对比(截至2026.3.22)

公司 | PE | PB | 核心逻辑 |

长江电力 | 20.4 | 3.01 | 资源垄断+高分红+成长确定 |

华能水电 | 22.1 | 2.77 | 西藏潜力+流域独家开发 |

国投电力 | 17.6 | 1.75 | 水电+新能源协同,但火电拖累 |

川投能源 | 17.7 | 1.71 | 区域优势+资产注入预期 |

水电行业兼具防御性与成长性,龙头凭借资源与资金优势占据核心赛道。在“双碳”驱动下,叠加抽蓄与一体化发展,行业长期价值凸显。但需关注来水周期、政策变化及建设风险对个股的影响。

喜欢增长就没有必要关注和研究,水电行业未来增长确实没有太大空间,除了兼并吸收将很难进入增长期,好在稳定和垄断特性,是习惯低波动的养老好资产!