福耀玻璃

2025年核心财务数据营业收入:457.87 亿元,同比 + 16.65% ;归母净利润:93.12 亿元,同比 + 24.20%;扣非净利润:91.65 亿元,同比 + 23.08%;毛利率:37.27%,净利率:20.35%,加权 ROE:25.56%,经营现金流净额:120.55 亿元,同比 + 40.79%分红:全年每股派息 2.10 元,分红率 58.85%

1 收入结构

汽车玻璃(核心):418.89 亿元,+17.30%,毛利率 31.32%

浮法玻璃:64.80 亿元,+8.71%,毛利率 39.64%

国内:242.41 亿元,+14.58%

海外:208.57 亿元,+18.81%

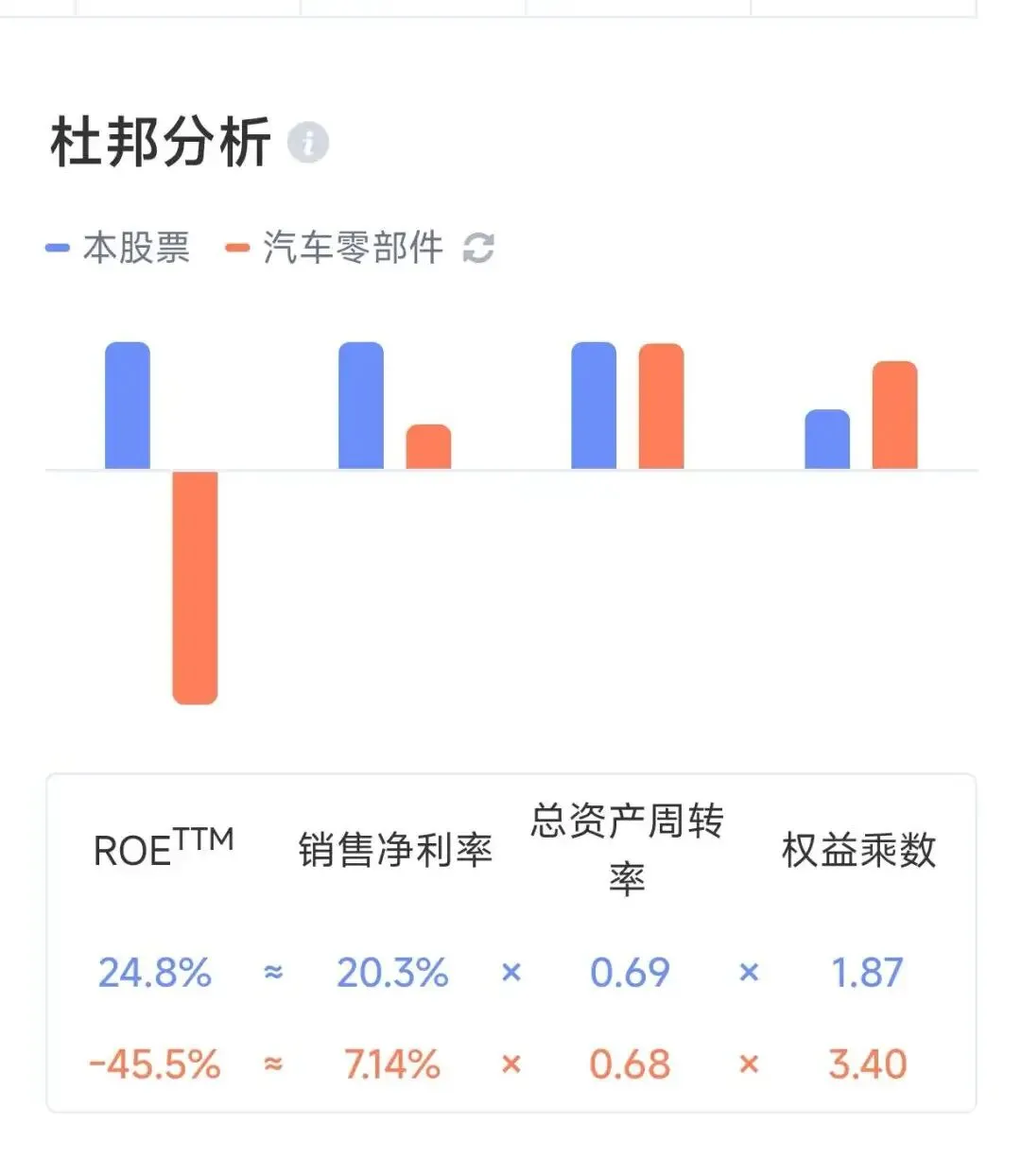

毛利率、净利率连续多年上行,ROE显著高于行业平均,达 25.56%,资产负债率约49.8%,净现金充裕,自由现金流充沛,抗风险能力强。

2 短期压制

福耀玻璃 2026 年77.3 亿元资本开支(远超预期 35–50 亿),对股价是短期压制。2025 年经营现金流约90 亿,2026 年资本开支77.3 亿,自由现金流将从50亿降至10–15 亿区间。

原因分析:

新任董事长曹晖提出的"二次创业"战略是核心驱动因素。目前公司正加速推进上海铝件、重庆铝件等新项目建设,同时智能玻璃研发投入持续加码,2025年研发费用已达19.13亿元,同比增长14.03%。福耀需要维持约20%的毛利率优势(较同行高10个百分点),就必须持续投入新技术产线。

福耀玻璃利好

1 如果合肥、福清新基地投产,叠加美国工厂产能利用率提高从30%→40-50%,匈牙利基地配套建设,全球格局优化:福耀凭借技术 + 、成本 、规模优势,股价有望进一步上升。

2 全球主流车企(丰田、大众、通用、特斯拉、比亚迪等),客户数量多、区域与品类分散。

3.汽车玻璃寡头垄断,全球市占率约38%,国内超65%,规模与成本优势碾压同行(毛利率稳定37%+,较同行高10pct)

福耀玻璃风险

1.资本开支超预期

2.分红预期下调

3.全球汽车需求下行风险

4.竞争格局恶化,价格战风险,海外产能爬坡与盈利不及预期

股价与估值

估值:PE15.96 倍,PB 3.96 倍,股息率约 3.7%

如果2026年美国工厂产能利用率达 45%+,毛利率大于36%,分红率持续高于 50%,目前股价低股。如果达不到目前股票正常估值。