投资 | 2025年腾讯控股财报浅析

根据公司于2026年3月18日发布的2025年度业绩公告显示,核心财务指标表现强劲,收入与利润均实现了双位数的增长,业务结构、盈利能力持续优化。一、业绩整体情况

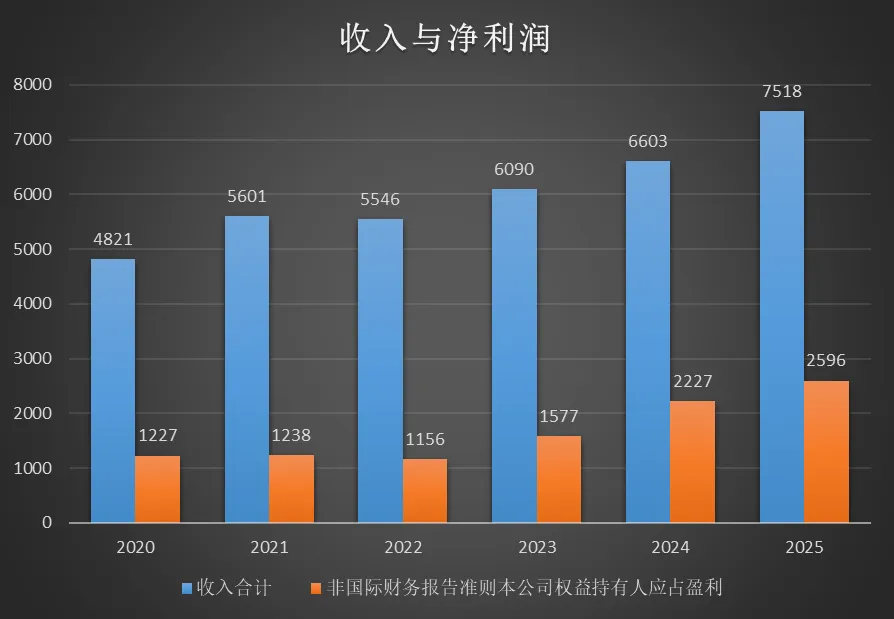

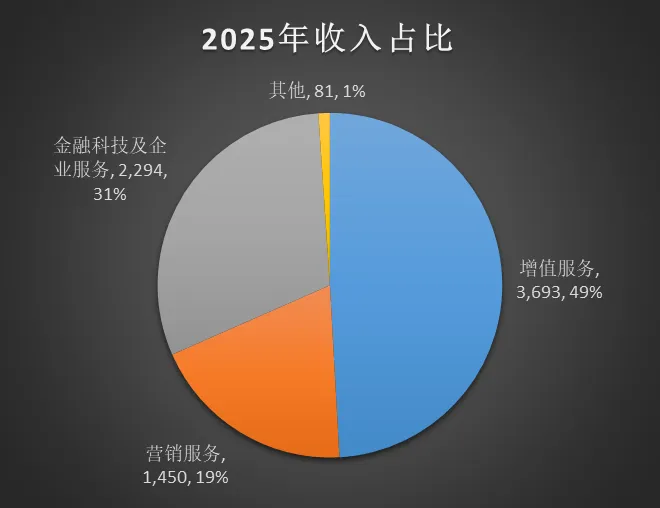

2025年,腾讯实现了总收入7518亿元人民币,同比增长14%。根据常用的非国际财务报告准则来看,本公司权益持有人应占盈利(净利润) 达到2596亿元,同比增速高达17%。从2025年的收入占比来看,继续保持“三足鼎立”的均衡态势:- 增值服务收入为3693亿元,占比49%,同比增速16%;

- 金融科技及企业服务收入为2294亿元,占比31%,同比增速8%;

- 营销服务收入为1450亿元,占比19%,同比增速19%。

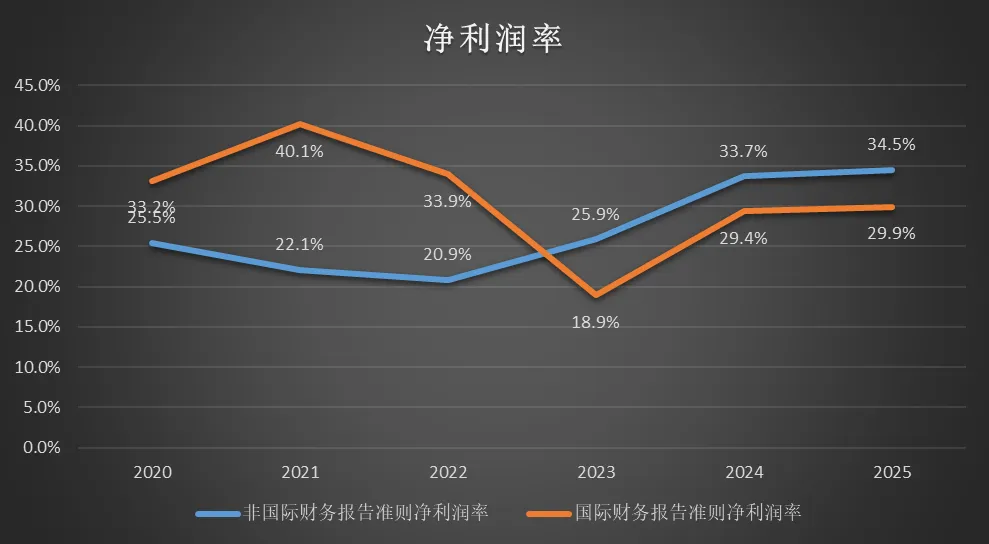

其中,包含游戏和社交网络的增值服务仍是最大的收入支柱,贡献了近半壁江山。营销服务业务同比增速领先,占比小幅提升1%。金融科技及企业服务作为基础服务板块,收入规模占总收入的三成,占比下滑1%。从盈利能力来看,公司运营效率进一步提升,综合毛利率从2024年的52.9%提升至56.2%。按国际财务报告准则口径计算,2025年腾讯的净利润率达到 29.9%,若采用调整了股份酬金、投资损益等非现金项目的非国际财务报告准则口径,其净利润率更是高达34.5%,这一指标更能反映公司核心业务的经营效率和强大的盈利质量。总体来看,腾讯在2025年不仅实现了规模的稳步扩张,更通过各业务板块的有力协同,推动了利润的加速增长,为股东创造了坚实的价值。这份扎实的业绩基础,为公司在AI、视频号等新战场的持续投入提供了充足的“弹药”。二、游戏业务:国内稳健、国际加速

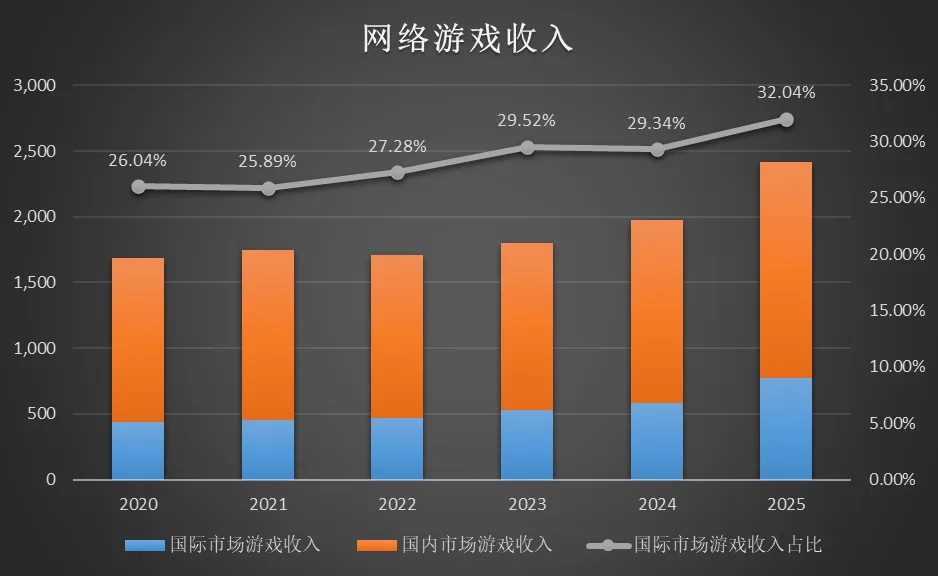

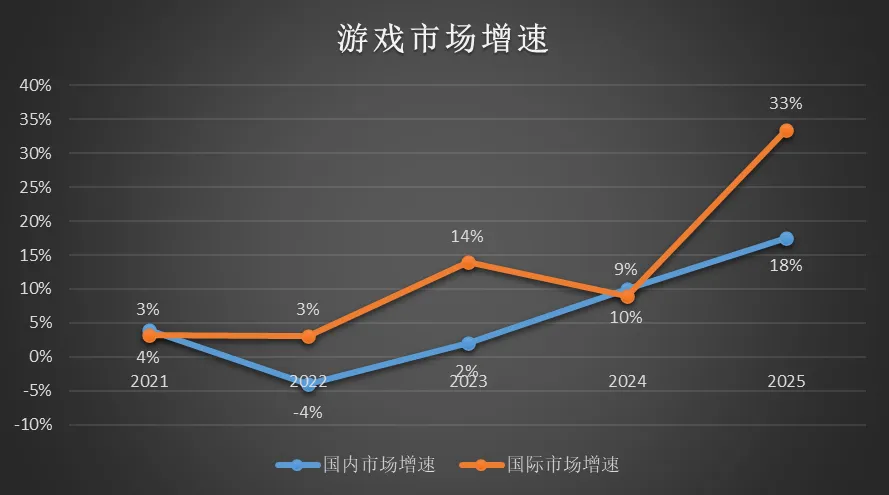

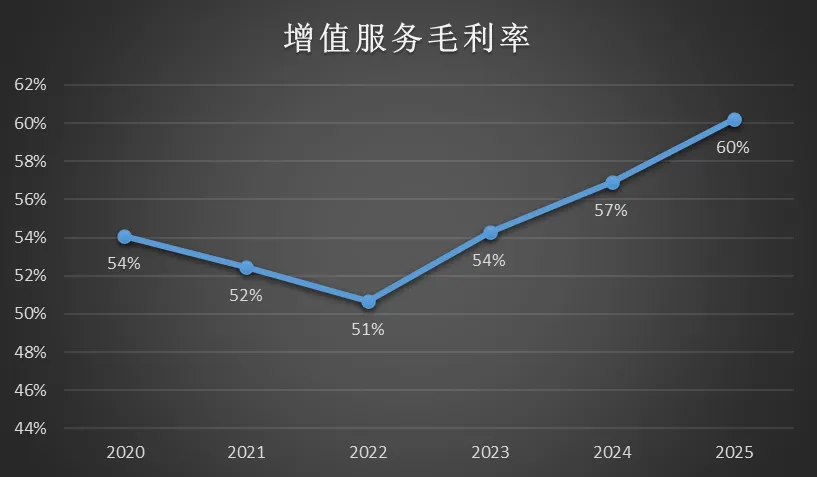

作为腾讯最大的收入支柱,游戏业务在2025年展现了国内和国际不同的驱动特征:国内市场基本盘稳固,国际市场则成为增长加速度最快的引擎。该年度,腾讯网络游戏总收入达到人民币2416亿元,继续巩固其全球游戏领导者的地位。从收入结构来看,国内市场贡献了1642亿元,国际市场贡献了774亿元的收入。从同比增速来看,两大市场均实现了强劲的增长。国内市场游戏收入同比增长18%,显示出成熟市场的强大韧性;而国际市场游戏收入同比大增33%(按固定汇率计为32%),增速显著领先。从盈利情况来看,盈利能力进一步增强:游戏业务所属的增值服务分部毛利率从2024年的57%提升至2025年的60%,增加了3个百分点。这主要得益于高毛利率的自研游戏收入贡献增加,直接提升了业务的盈利质量。国内市场:基本盘稳固,新爆款驱动

国内市场在2025年的稳健增长,是由“长青游戏”的持续运营与现象级新作的爆发共同推动的。“长青游戏”矩阵坚实:以《王者荣耀》、《和平精英》、《金铲铲之战》为代表的旗舰产品,在2025年第二季度位列中国市场日活跃账户数(DAU)前五,持续贡献稳定流水。2025年第一季度,包括《王者荣耀》在内的多款长青游戏流水更是创下历史新高。新爆款的突破:作为年度最大亮点,腾讯首款自研多平台射击游戏《三角洲行动》表现极为出色。其日活跃账户数在2025年4月突破1200万,7月突破2000万,成为行业近三年来新发布游戏中平均DAU最高的游戏之一,并成功跻身“长青游戏”行列,是驱动本土收入增长的核心动力。国际市场:增长主引擎,收入占比持续提升

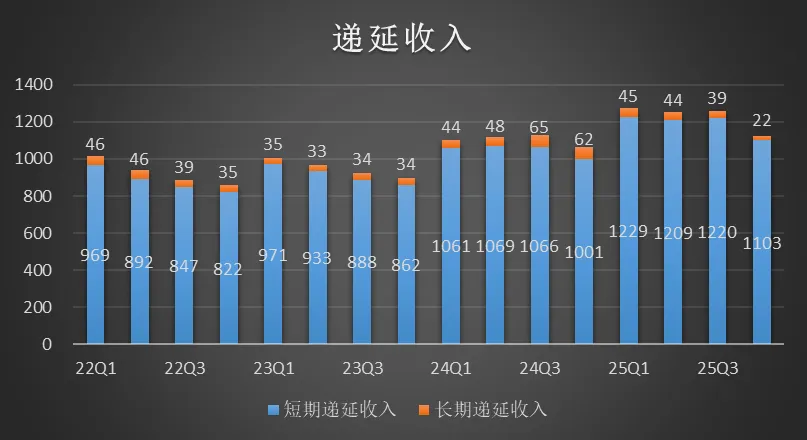

国际化是腾讯游戏明确的战略方向,2025年成果显著。规模与占比:国际市场收入占比从2024年的29.34%提升至2025年的32.04%,全年收入规模突破100亿美元(人民币774亿元),重要性日益凸显。Supercell系产品老树新花:旗下《皇室战争》通过内容更新与社区运营,在2025年6月创下月流水七年新高,同年9月DAU与流水再创新高。《荒野乱斗》等产品也持续保持高热度。全球流行产品稳固:《PUBG MOBILE》在全球范围内持续贡献稳定增长。新游戏与收购贡献:新发布的《鸣潮》、《沙丘:觉醒》以及PC/主机游戏《消逝的光芒:困兽》均带来了增量收入。同时,近期收购的游戏工作室也贡献了收入。从每个季度末的递延收入角度来观察未来的游戏收入,可以看到截至2025年Q4,仍有1125亿元,按照游戏季节性来看,年末通常会大幅消耗递延收入,而新游上线或推出促销活动导致流水增加会产生大量递延收入。2025年Q4递延收入环比下降了10%左右,而同比2024年Q4仍有近6%的增长。综合来看,2025年游戏业务的增长,是多因素协同作用的结果:产品组合成功:“长青游戏”持续运营与重磅新作(如《三角洲行动》)的成功发布构成了增长双支柱。AI技术深度赋能:AI已深入游戏研发与运营环节,不仅用于加速内容制作、降本增效,还用于创造更拟真的NPC以提升玩家体验,并通过AI驱动营销提升用户获取与参与效率。坚定的国际化战略:通过自研、投资(如Supercell)与全球发行并行,腾讯成功将中国市场的研发运营经验与本地化结合,打造了全球化的产品矩阵与收入来源。综上所述,2025年腾讯游戏业务呈现出“本土稳健、国际领跑”的健康态势。在稳固的盈利基本盘上,通过持续产出优质内容、深化AI等新技术的应用并加速全球化布局,为公司的长期增长提供了强劲而可持续的动力。三、营销服务:视频号成了新的引擎

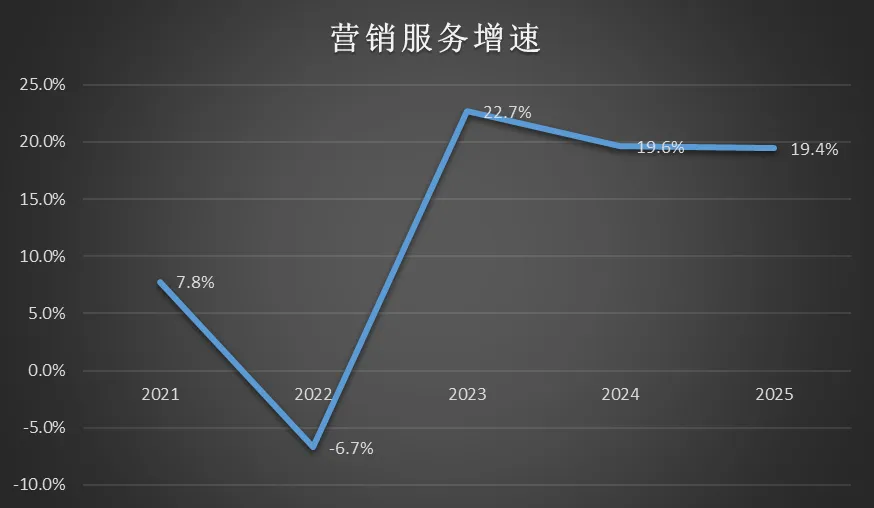

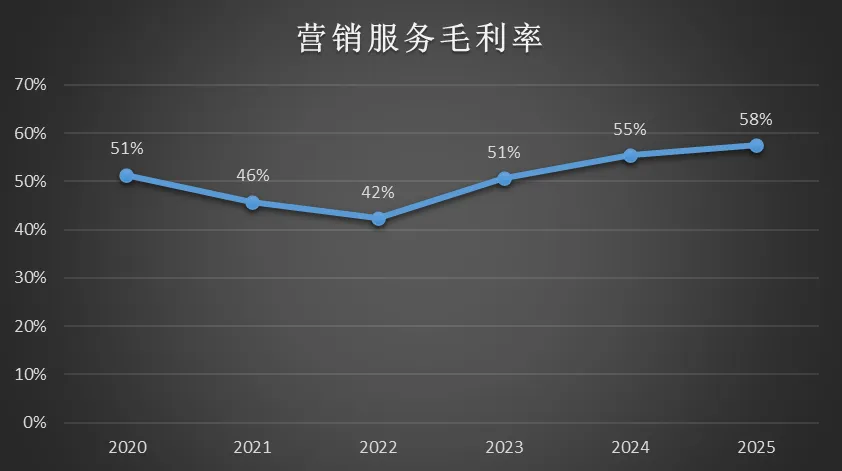

2025年,腾讯的营销服务业务无疑是集团最亮眼的增长引擎。该板块收入达到近1450亿元,同比增长19%,增速显著快于增值服务(16%)和金融科技与企业服务(8%)。更值得关注的是其盈利能力的同步增强。在AI等技术驱动下,高毛利率收入增长强劲,推动该业务板块的毛利率从2024年的55%提升至2025年的58%,提高了3个百分点。这意味着公司正以更高的效率和更优的收益结构,将生态内的巨大流量转化为商业价值。营销服务增长的核心驱动力,明确指向了微信生态内部,尤其是视频号,它与AI技术共同构成了增长的“双引擎”。视频号生态持续繁荣:得益于升级的内容推荐算法和更丰富的内容供给,视频号总用户使用时长在2025年同比增长超过20%。活跃的用户生态为商业化提供了坚实的基础流量池。广告需求强劲:公司业绩报告反复强调,增长主要得益于广告主对视频号、小程序及微信搜一搜广告库存的强劲需求。视频号作为新兴的短视频与直播平台,吸引了从品牌到中小商家的广泛预算。AI全面提效:AI技术已深度融入广告投放全链条。公司升级了广告基础模型,推出智能投放产品矩阵“腾讯广告AIM+”,应用于精准定向、内容创作和效果优化。广告主利用AI制作更多广告素材,同时,能够直接导向小程序、微信小店等交易场景的闭环广告占比不断提升。这些因素共同推动了广告单价的上涨,成为收入增长的核心驱动力。视频号的商业化远未触顶:据公司公告表述,视频号的广告加载率在2025年仍处于“远低于同行业”的水平。用户时长的持续增长和交易体验的不断强化,意味着其广告加载率和变现效率仍有可观的提升空间。AI驱动效率持续深化:AI作为增长乘数,将在广告创意生成、实时竞价、效果归因等方面持续迭代,进一步拉开与竞争对手的效率差距。微信生态闭环深化:微信搜一搜、小程序、朋友圈等多场景协同,与视频号共同构建了一个从品牌曝光到直接销售的完整商业闭环,对广告主的吸引力不断增强。综上,腾讯的广告业务已成功转型,其增长不再依赖简单的流量扩张,而是建立在视频号内容生态繁荣与AI技术驱动效率提升的高质量模式之上。这使其在宏观经济环境中展现出更强的韧性与增长确定性,成为腾讯当前价值的重要支撑和未来的关键看点。四、金融科技与企业服务:从规模到利润

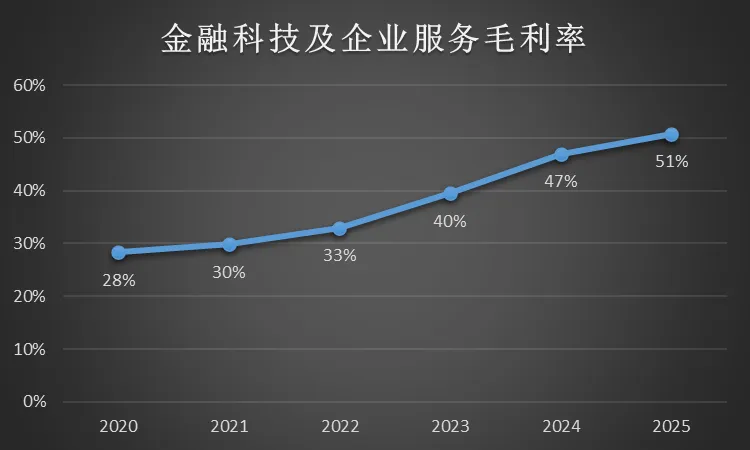

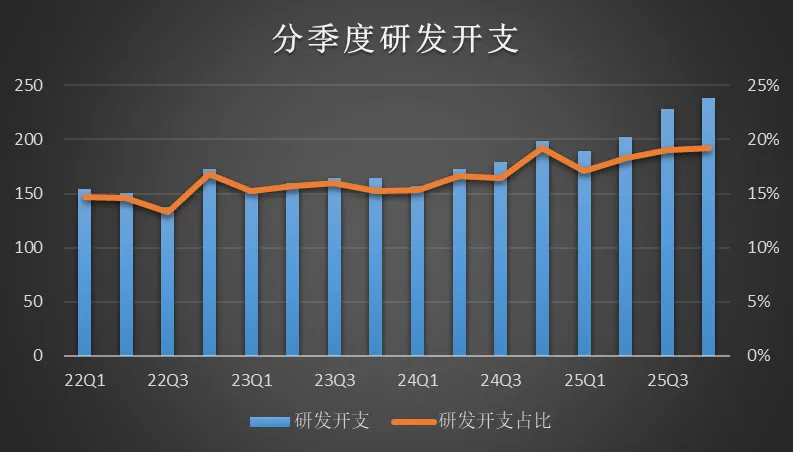

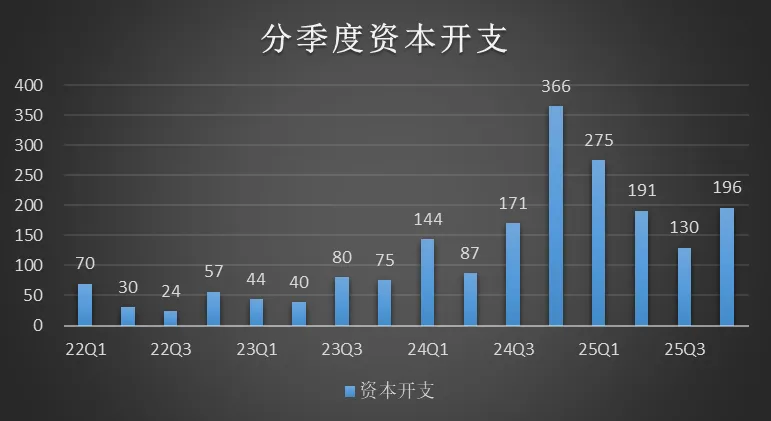

2025年公司金融科技与企业服务的收入增速,是三大主业中最低的,其收入同比增长8%,总收入人民币2294亿元,增速虽然低,却深刻反映了该业务正坚决抛弃粗放扩张模式,转向以盈利质量提升和长期价值创造为核心的高质量增长轨道。从最近几年的毛利率变动可以明显看到,从2022年的33%的毛利率到2025年已提升到51%,盈利能力大大增强了。从公司近期在资本支出和研发投入上的布局来看,腾讯正按照自身规划,稳步加大对云基础设施和AI等底层技术能力的建设投入。展望未来,该板块的战略路径清晰。金融科技业务将继续在合规框架内,深化支付生态,稳健发展理财、信贷等金融产品。而真正的增长爆点和价值重塑将来自于企业服务,尤其是AI与云的深度融合。公司计划将利润增量持续投入于此,重点发展AI基础设施、行业大模型解决方案(MaaS)以及自研的PaaS/SaaS产品。五、AI布局

腾讯对AI的布局是全栈式且深度务实的,其核心逻辑在于将AI作为底层能力,全面赋能并重塑现有业务,从而提升效率、创造新价值。公司坚持自主研发大模型与外部大模型并用的多模型策略,以提供最佳用户体验。腾讯的这种务实、赋能的产品导向战略,已将AI渗透至所有核心业务线:在广告领域,通过“腾讯广告 AIM+”等智能投放产品优化算法、精准定向并生成创意,直接驱动了广告单价(eCPM)和整体收入的提升。在游戏领域,AI加速内容制作、创建拟真虚拟角色并优化营销,有效延长了《王者荣耀》《和平精英》等长青游戏的生命周期,并支撑了新游的成功。在企业服务领域,AI与云服务的深度融合是关键。企业客户对AI服务(如GPU租赁、API调用)的需求,成为云业务收入增长并实现规模化盈利的重要推力。使用2025年非国际财务报告准则本公司权益持有人应占盈利2596亿,减去分占联营公司及合营公司盈利237亿元后的金额(2596-237=2359)作为计算基准,2025年末对外投资约为1万亿元,对于盈利增长确定性较强的腾讯,给予25~30倍的市盈率。

近一年内剔除投资后的经营部分的估值约在5.9万亿元至7.1万亿元之间,加上对外投资1万亿元后,最近一年内的合理估值在6.9万亿元至8.1万亿元之间。

对于三年后的合理估值,以2025年的2359作为基数,保守按12%的增幅计算(2025年实际增幅19%),三年后剔除投资后的盈利约为3300亿元,合理估值区间则为8.25万~9.9万亿元,加上对外投资1万亿元(2023~2025年平均值9400亿元,保守估计还是按1万亿元)。

三年后的合理估值区间为9.25万亿元~10.9万亿元之间。

当前的买入位置在三年后的合理估值区间5折内,取合理区间的中位数约10.1万亿元,打5折后,买入位置即为5.05万亿元以下。

一年内的卖出位置条件:

当年净利润的50倍市盈利,使用非国际财务报告准则净利润减去分占联营公司及合营公司盈利237亿元后的金额2359亿元,计算结果为:2359*50≈11.8万亿元;

三年后合理估值上限的150%:103000*150%=15.45万亿元;

取二者较低的值,即11.8万亿元作为一年内的卖点。

免责声明:本文内容仅为学习研究,不构成任何投资建议,请勿据此作出投资决策。