加入星球,获取所有报告哦~

需要下载报告的朋友,可直接扫下方二维码入圈。

来源:东方证券

扫码加入星球,可获取无限次下载机会!

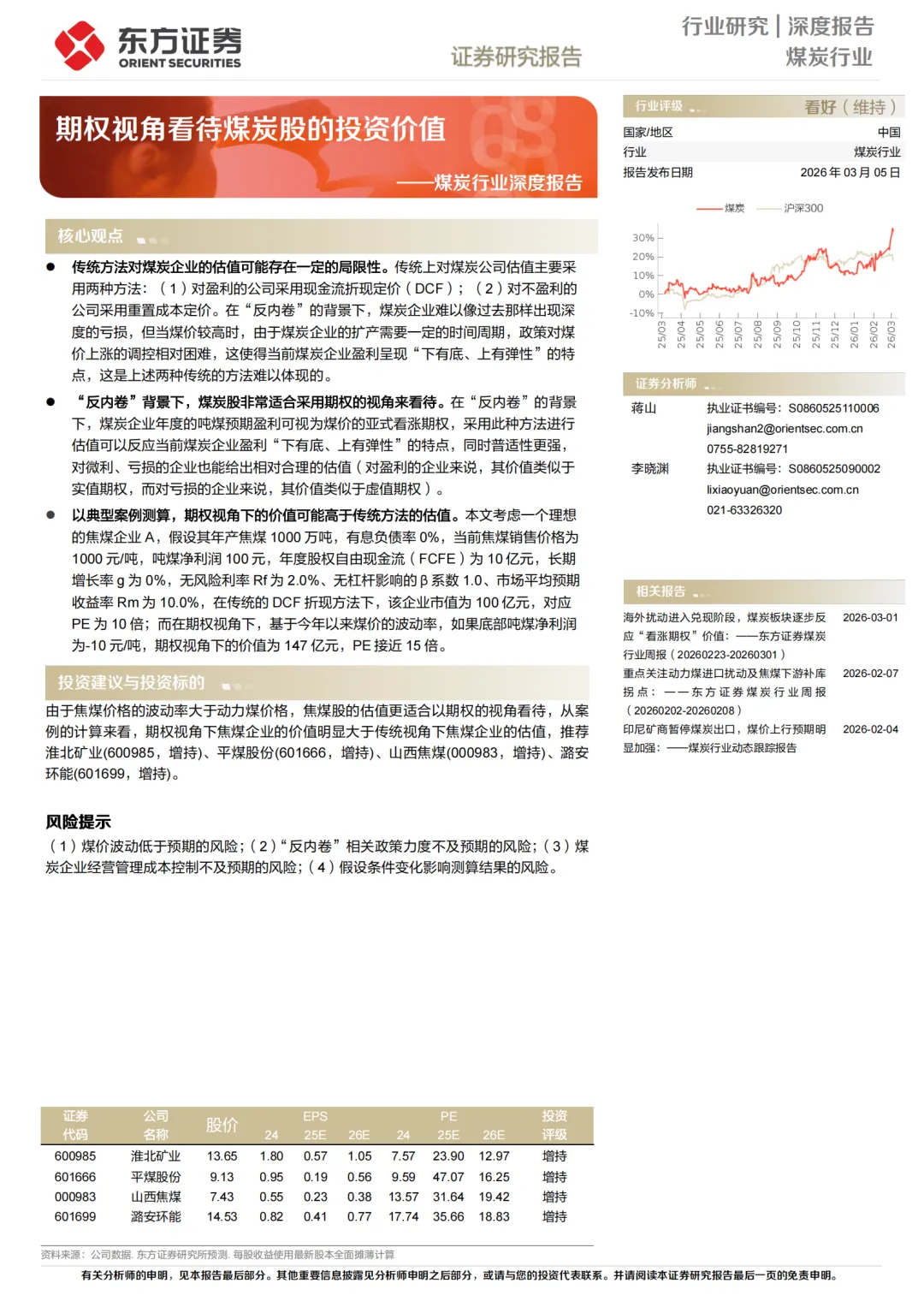

传统方法对煤炭企业的估值可能存在一定的局限性。传统上对煤炭公司估值主要采用两种方法:(1)对盈利的公司采用现金流折现定价(DCF);(2)对不盈利的公司采用重置成本定价。在“反内卷”的背景下,煤炭企业难以像过去那样出现深度的亏损,但当煤价较高时,由于煤炭企业的扩产需要一定的时间周期,政策对煤价上涨的调控相对困难,这使得当前煤炭企业盈利呈现“下有底、上有弹性”的特点,这是上述两种传统的方法难以体现的。

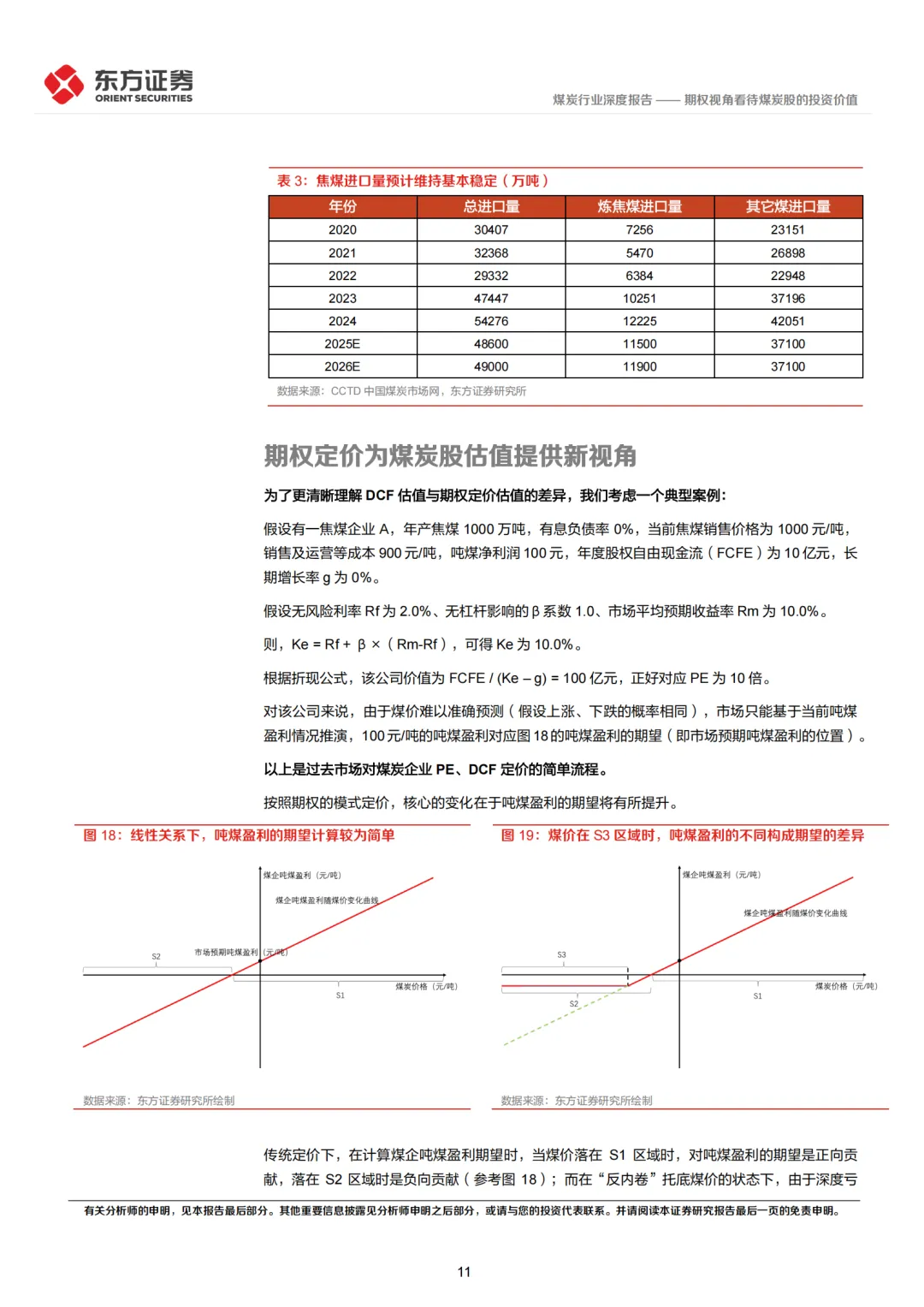

“反内卷”背景下,煤炭股非常适合采用期权的视角来看待。在“反内卷”的背景下,煤炭企业年度的吨煤预期盈利可视为煤价的亚式看涨期权,采用此种方法进行估值可以反应当前煤炭企业盈利“下有底、上有弹性”的特点,同时普适性更强,对微利、亏损的企业也能给出相对合理的估值(对盈利的企业来说,其价值类似于实值期权,而对亏损的企业来说,其价值类似于虚值期权)。

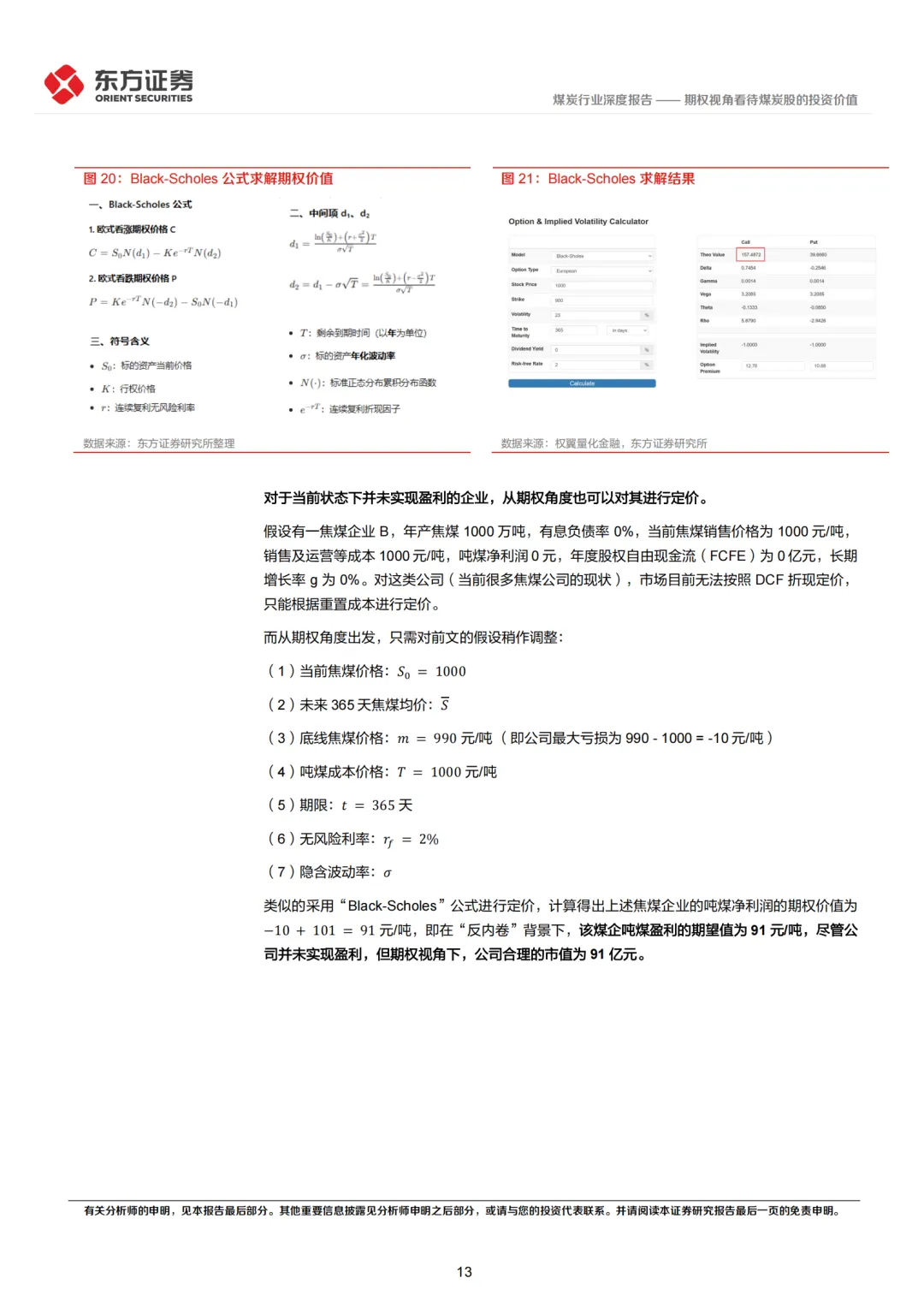

以典型案例测算,期权视角下的价值可能高于传统方法的估值。本文考虑一个理想的焦煤企业A,假设其年产焦煤1000万吨,有息负债率0%,当前焦煤销售价格为1000元/吨,吨煤净利润100元,年度股权自由现金流(FCFE)为10亿元,长期增长率g为0%,无风险利率Rf为2.0%、无杠杆影响的β系数1.0、市场平均预期收益率Rm为10.0%,在传统的DCF折现方法下,该企业市值为100亿元,对应PE为10倍;而在期权视角下,基于今年以来煤价的波动率,如果底部吨煤净利润为-10元/吨,期权视角下的价值为147亿元,PE接近15倍。

报告获取方式:直接加入知识星球,下载上述所有报告

(每日只需3毛钱,可下载几万份行业报告,以及无限次代找服务)

点击文末阅读原文,获取下载地址

点击文末阅读原文,获取下载地址