核心洞察:类器官CRO的竞争已进入下半场。上半场的关键词是“建库”与“规模”,而下半场的唯一关键词是“临床预测性”。当行业领袖们仍在“规模化量产”与“高保真慢工”之间摇摆时,真正的破局者必须正面回答一个问题:你的模型,能否精准预测药物在真实人体内的反应?本报告将通过拆解全球五大巨头的战略布局,为投资人、BD及战略决策者提供一个清晰的竞争分析框架。

类器官,这项曾被誉为“试管中的肿瘤”的革命性技术,正面临其商业化以来的第一次路线大分化。随着免疫肿瘤学(I/O)、抗体偶联药物(ADC)和细胞治疗成为新药研发的主流,一个严峻的现实摆在所有从业者面前:那些在培养皿中生长良好,但丢失了肿瘤微环境(TME)的“纯肿瘤细胞球”,其对于新一代药物的筛选和评估价值正在急剧下降。

问题的核心在于,这些新疗法的关键作用机制——例如PD-1/PD-L1的免疫激活、ADC的旁观者效应、CAR-T的肿瘤浸润与杀伤——都高度依赖于肿瘤细胞与免疫细胞、基质细胞(如CAFs)之间复杂的相互作用。一个没有TME的类器官模型,就像一个没有了配角的舞台,主角的表演再精彩,也无法反映真实剧情的全貌。

这导致了当前市场的核心矛盾:以CrownBio为代表的巨头,通过获得HUB的专利授权,建立了庞大的、标准化的PDO(患者来源类器官)库,实现了“模型超市”式的商业成功。药企可以像点菜一样快速筛选上百种模型,但这些模型大多在TME保真度上做出了妥协。与此同时,部分学术实验室或小型CRO能够通过复杂的共培养技术,在小规模上保留部分TME组分,但其通量低、成本高、批间差大,难以满足工业界对速度和成本的严苛要求,本质上仍停留在“科研服务”阶段。这种“规模”与“保真”的二元对立,是类器官1.0时代的系统性瓶颈。

要打破上述困局,一个真正具备竞争力的“类器官2.0”平台,必须在以下四个维度上同时达到业界领先水平。这构成了我们评估所有市场参与者的核心分析框架,也是所有投资决策和战略合作的关键考量点:

【标准1】

TME全息重建能力(Holistic TME Reconstruction)能否在体外长期、稳定地共培养包含功能性免疫细胞、活化的基质细胞以及其他关键TME组分在内的“全息”肿瘤生态系统。这是评估I/O、ADC等TME依赖性疗法的根本前提。

【标准2】

工业级可扩展性 (Industrial Scalability) 是否具备标准化的、自动化的生产流程,能够支持高通量的药物筛选(HTS),并将单次测试的成本和周期控制在商业可接受的范围内。这是从“科研”走向“产业”的必经之路。

【标准3】

严格的临床数据验证 (Rigorous Clinical Validation) 平台的药敏测试结果,是否经过大规模、前瞻性或回顾性临床队列研究的严格验证,并公开发表了其预测准确率(Accuracy)、敏感性(Sensitivity)和特异性(Specificity)等关键数据。这是证明平台临床价值的唯一标准。

【标准4】

清晰的商业模式与护城河 (Clear Business Model & Moat) 是依赖专利授权、纯CRO服务,还是通过“技术+数据”或“服务+诊断”等复合模式盈利?其技术壁垒是来自专利、工程化能力,还是数据网络效应?这决定了公司的长期增长潜力和盈利能力。

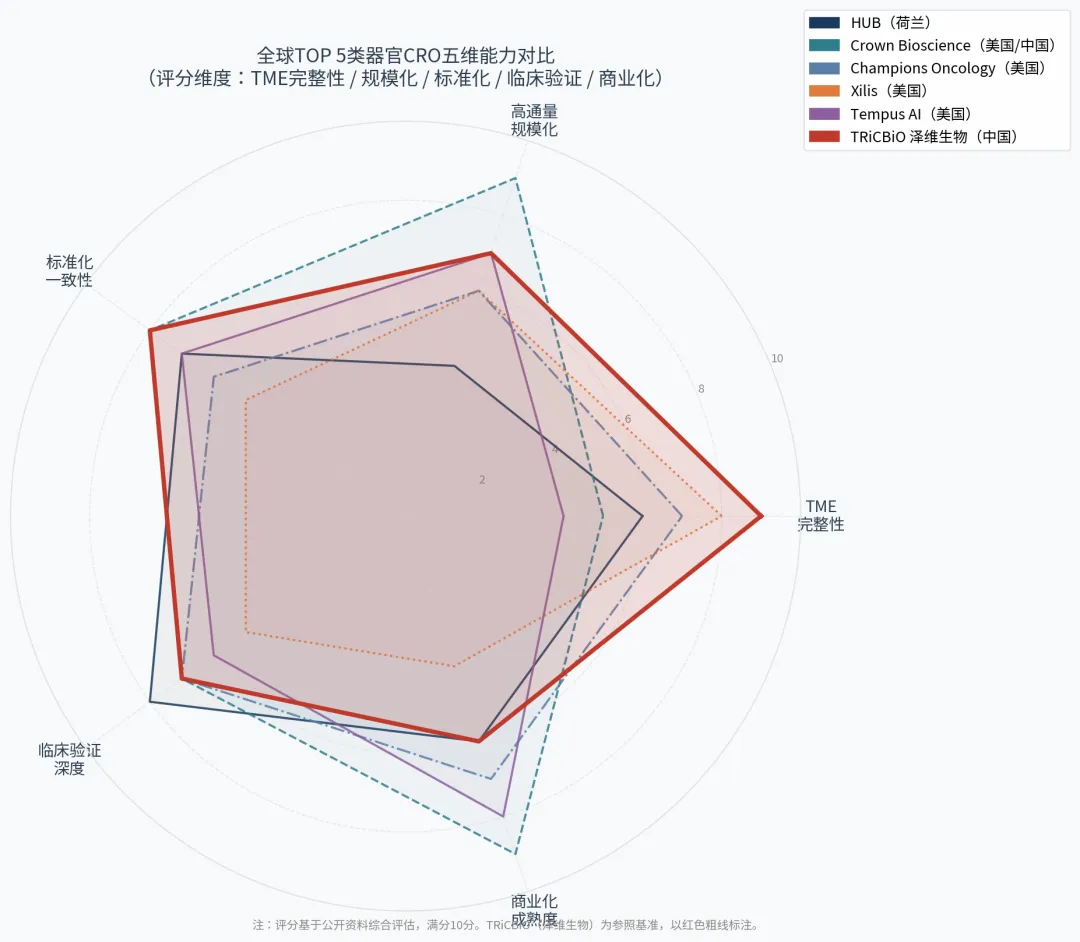

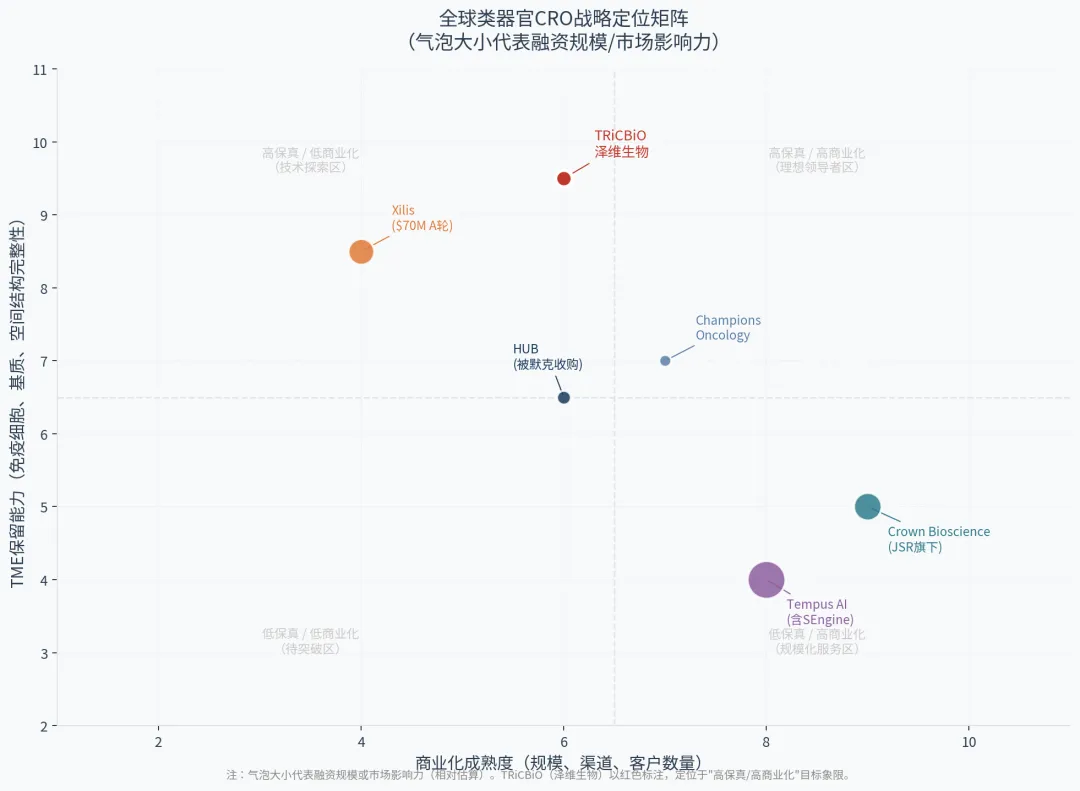

下表从核心壁垒、商业模式、TME能力、临床验证和最新财务状况五个维度,对全球五大类器官CRO进行横向对比。

图1:全球TOP 5类器官CRO五维能力对比雷达图。作者自制示意图,TRiCBiO,2026年。

图2:全球类器官CRO战略定位矩阵。作者自制示意图,TRiCBiO,2026年。

3.1 HUB:从专利授权模式到默克帝国的上游基石

2024年12月,默克生命科学业务部宣布完成对HUB的收购,这笔交易的战略意义远超一次普通的并购。它标志着HUB从一个通过专利授权影响行业的独立机构,正式转变为全球生命科学巨头在上游供应链中的核心资产。默克此举意在控制3D细胞培养最关键的IP源头,从而在整个药物发现和开发链条中建立起更深厚的护城河。对于HUB而言,其商业模式将从“授权+服务”的轻资产模式,转向一个更深度整合、资源更雄厚的研产一体模式,但其作为独立第三方服务商的灵活性可能会受到影响。

3.2 Crown Bioscience:规模化优势下的“许可证”隐忧

CrownBio的成功,是商业化运作的典范。它通过与HUB的战略合作,巧妙地绕开了底层专利壁垒,并利用其强大的全球销售网络和运营能力,将类器官从“实验室珍品”变成了可供大规模筛选的“工业化产品”。但其系统性风险也恰恰在于此:其核心竞争力高度依赖于HUB的专利授权。在HUB被默克收购后,尽管现有协议依然有效,但未来的合作条款、技术更新以及潜在的竞争关系都充满了不确定性。CrownBio必须加速构建自身独立的技术壁垒,以摆脱对外部授权的依赖。

3.3 Champions Oncology:现有业务模式的惯性与转型挑战

Champions的逻辑是“存量激活”。它将其最有价值的资产——数千个经过深度临床和组学表征的PDX模型——转化为3D类器官模型(TumorGraft3D™)。这使其服务具有天然的体内外一致性,深受习惯于PDX模型的客户青睐。其2025财年近5,694万美元的营收也证明了其商业模式的稳固。然而,其模型的根本局限在于PDX本身。鼠源基质对人源基质的替代,使得这种TME始终是“人鼠嵌合体”,在评估针对人类基质的药物时存在天然缺陷。从PDX到类器官的转化,也限制了其模型的通量和成本效率。

3.4 Xilis:以临床数据撕开巨头防线的“技术派”

Xilis是典型的以技术创新驱动的公司。其MOS™(MicroOrganoSphere)平台通过微流控技术,实现了在保留TME的同时进行高通量培养,正面挑战了“规模 vs 保真”的行业难题。更关键的是,Xilis没有停留在技术概念上。2026年初发表于JCO Precision Oncology*的研究显示,其MOS平台在晚期结直肠癌(CRC)中预测化疗反应的准确率高达83%(AUC=0.86),敏感性82%,特异性85%[7]。这一强有力的临床验证数据,是Xilis最有力的武器,使其从一个“有潜力的初创公司”转变为一个“经过临床验证的竞争者”,直接威胁到现有巨头的市场地位。

3.5 Tempus AI:核心战略并非类器官的“数据帝国”

要理解Tempus,必须跳出类器官本身。Tempus的核心产品是其庞大的多组学数据库和AI分析平台。收购SEngine获得的PARIS®药敏测试,对于Tempus而言,其价值更多是作为一种高质量、标准化的功能性数据输入,用以丰富其“基因-表型-临床结果”的数据闭环。Tempus并不需要将其类器官技术本身做到极致,它更关心如何将药敏数据与其他组学数据(基因组、转录组、数字病理)整合,从而产生更精准的AI预测模型。它的竞争对手并非其他CRO,而是所有试图利用数据和AI进行药物研发和临床决策的公司。

通过上述分析,TRiCBiO(泽维生物)的差异化竞争优势和战略路径变得异常清晰。泽维生物没有在1.0时代的二元对立中徘徊,而是通过其核心的“全息类器官(Holo-Organoid™)”技术,直接切入了2.0时代的核心价值区,并成为唯一能够同时满足四大黄金标准的解决方案提供商。

问题: 药企客户,特别是I/O、ADC领域的研发团队,正面临传统PDO模型无法准确评估TME依赖性疗效的困境,导致临床前数据与临床结果之间存在巨大鸿沟,研发风险和成本高昂。

解决方案: 泽维生物的“全息类器官”技术,通过在空间结构和时间维度上精确保留完整的TME,实现了长期稳定的免疫细胞与肿瘤细胞共培养,为评估复杂疗法提供了前所未有的高保真体外模型。

独特优势:● 技术代差(满足标准1和2):与依赖HUB体系的“纯肿瘤球”模型相比,泽维生物的技术形成了代际优势。同时,平台正在进行工程化迭代,以实现工业级的可扩展性。● 战略聚焦(满足标准4):泽维生物聚焦于免疫肿瘤学等最依赖TME、附加值最高的赛道,旨在成为这些领域的“最佳解决方案”提供商,并构建“CRO服务+靶点分子开发”的双轮驱动商业模式。● 临床导向(满足标准3):公司的研发路径始终以临床问题为导向,致力于解决药企在药物开发中最棘手的“转化医学”难题,并正在积极开展大规模临床验证研究。

客户收益:与泽维生物合作,客户获得的不仅仅是一份药敏筛选数据,而是一个能够显著降低临床开发风险、提高研发成功率、并可能发现全新靶点和生物标志物的战略性技术平台。

未来的竞争格局已经明朗。当默克整合HUB以控制上游,当CrownBio在规模化道路上继续狂奔,当Xilis用临床数据证明自己时,类器官CRO的战争已经演变为一场关于“临床价值”的终极对决。谁能最真实地模拟人体,谁能最准确地预测疗效,谁就将赢得这场战争。TRiCBiO凭借其在TME重建上的核心技术壁垒,以及对四大黄金标准的全面满足,已经在这场终局之战中占据了有利的身位。

公司名称:南京泽维生物科技有限公司

公司地址:江苏省南京市浦口区新锦湖路3-1号中丹生态生命科学产业园A栋14楼

公司邮箱:info@tricbio.com

公司官网:www.tricbio.com

联系电话:400-880-3160

[1] Persistence Market Research. (2026,

February). Organoids Market Size, Share & Competitive Analysis, 2033.

https://www.persistencemarketresearch.com/market-research/organoids-market.asp

[2] Merck KGaA. (2025, January 6). Merck Acquires HUB Organoids Holding B.V., Expands Next-Gen Biology Portfolio.

https://www.merckgroup.com/en/news/hub-close-06-01-2025.html

[3] Crown Bioscience. (2023, November7). Crown Bioscience Introduces OrganoidXplore™.

https : //www.crownbio.com/about-us/news-and-events/crown-bioscience-introduces-organoidxplore

[4] Champions Oncology. (n.d.). TumorGraft3D Models.

https://www.championsoncology.com/tumorgraft-3d-tumor-models-platform

[5] Xilis. (2021, July 8). Xilis Raises $70 Million Series A Financing.

https://xilis.com/xilis-raises-70-million-series-a-financing-to-advance-diagnostic-and-drug-discovery-and-development-platform-leveraging-proprietary-microorganosphere-technology/

[6] Tempus AI. (2023, October 3). Tempus Acquires SEngine Precision Medicine. (Inferred from news reports of the acquisition)

[7] Gobits, R., et al. (2026). Functional Precision Medicine Using MicroOrganoSpheres for Treatment Response Prediction in Advanced Colorectal Cancer. JCO Precision Oncology, 10, e2500501.

https://pmc.ncbi.nlm.nih.gov/articles/PMC12834292/

[8] Stock Analysis. (2026). Champions Oncology (CSBR) Revenue 2007-2025.

https://stockanalysis.com/stocks/csbr/revenue/

[9] Tempus. (2024, February 29). Tempus Reports Fourth Quarter and Full Year 2023 Results.

https://investors.tempus.com/news-releases/news-release-details/tempus-reports-fourth-quarter-and-full-year-2023-results

类器官1.0时代,竞争的焦点是“谁的库更大”;类器官2.0时代,竞争的焦点是“谁的模型更真实”。TRiCBiO的全息类器官技术,正是为后者而生。

欢迎与TRiCBiO团队深入探讨合作机会,共同推动类器官技术在药物研发中的临床转化价值。

END

长按关注

泽维生物