如需报告请联系客服或扫码获取更多报告

1. 国内需求快速增长,行业空间广阔

1.1 叉车介绍

工业车辆是指用于搬运、牵引、推顶、起升、堆垛或在货架上分层堆垛各种货物,带有动力或非动力驱动装置的轮式车辆。根据 CITA 标准,工业车辆主要分为机动工业车辆、牵引车、越野叉车、手动和半动力车辆和固定平台搬运车。其中,机动工业车辆可分为电动叉车和内燃叉车,具体可分为电动叉车包括电动平衡重乘驾式叉车(ClassI)、电动乘驾式仓储叉车(Class II)和电动步行式仓储叉车(Class III),内燃叉车为内燃平衡重式叉车(Class IV&V)。

1.2 叉车行业政策

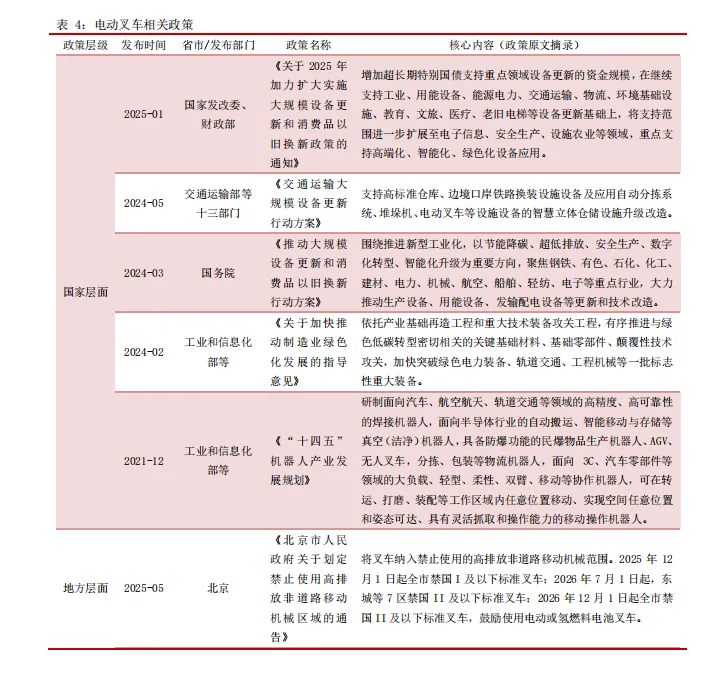

我国叉车行业政策呈现“国家立规、地方细化”的核心特征。我国叉车行业政策中心逐步从基础零部件发展、产业升级,转向安全规范、排放管控及数字化监管。国家层面以标准制定和宏观引导为主,通过明确叉车禁用报废条件、安全检验要求、排放限值等搭建全生命周期监管框架。地方层面主要将国家政策细化为具体落地措施,确保行业发展以“安全+环保”为导向。

1.3 叉车市场规模及竞争格局

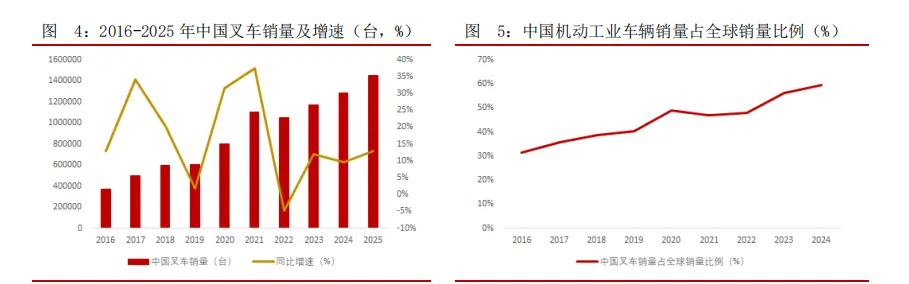

中国叉车行业起步于 50 年代末,经历两次设计整合,开始引进日本、德国等发达国家叉车生产技术,并持续在引进技术的基础上对产品进行创新与研发,行业加速发展。近年,国内叉车企业在品牌力、技术研发水平、产品结构完整性等方面不断提升,产品销量保持稳定增长态势。根据 WITS,2024 年全球叉车销量为 215.98 万台,同比增长3.42%。受益于中国对叉车需求快速增长,亚洲成为全球叉车主要市场,2024 年全球 52.01%叉车销往亚洲地区,销往欧洲、美洲占比分别为 29.60%、16.09%。2025 年中国叉车销量为 145.18 万台,同比增长 12.93%。

产业链方面,上游为原材料和零部件,中游为生产商。叉车能实现高效率物流机械化作业、减轻人工搬运劳动强度,具有通用性强、机动灵活、活动范围大等特点,广泛应用于仓储物流、交通运输、工业制造、批发和零售等各个行业。各下游行业发展带动叉车需求增长,促使产业链上游和中游不断创新升级,以适应市场对叉车性能和功能的新要求。

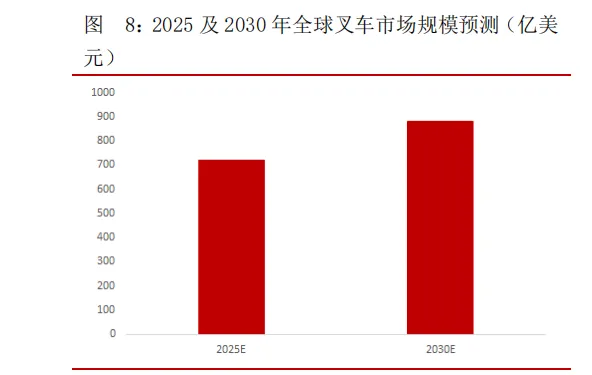

全球及国内市场规模呈增长趋势。随着全球电子商务业务持续扩大,推动仓储物流行业加速发展,拉动叉车需求。Mordor Intelligence 预计 2025-2030 年全球叉车市场规模年复合增长率为 4.16%,2025 年市场规模为 718.50 亿美元。根据 CITA,截至 2023年我国连续 14 年叉车销售量稳居世界第一。前瞻产业研究院预计 2024-2029 年中国叉车市场规模呈增长趋势,2029 年行业市场规模将突破 700 亿元。

全球竞争格局相对集中,差异化战略抢占市场份额。根据 Mordor Intelligence,全球叉车市场以国外企业为主导,2024 年 CR3(丰田工业、凯傲集团、永恒力)市占率约为 53.00%。丰田工业依靠其丰富的产品线及密集的经销商网络,2024 年市场份额为28.00%。凯傲集团和永恒力通过自动化集成、机器人和车队管理软件套组等差异化优势占据较高市场份额。安徽合力和杭叉集团通过其高性能的电动叉车及高性价比,叠加持续在海外市场布局,核心竞争力不断增强。根据中叉网,国内市场 CR5(按销售额排名)分别为安徽合力、杭叉集团、凯傲集团、中力股份、龙工叉车。

叉车行业综合性壁垒相对较强,电动化、智能化、无人化趋势明显。技术方面,行业产品研发及生产所涉及的专业面广、技术性强,叠加行业逐渐向绿色化、数字化、智能化发展,且下游客户对产品的可靠性、耐久性、操作性等要求提高,需要短时间内掌握核心技术及生产工艺相对困难。品牌方面,经过多年积累与资金投入,企业已形成稳定的销售网络、成熟的供应链体系以及相对完善的售后服务体系,获得较高的市场认可度和客户粘性。渠道方面,行业主要企业通过直销和经销相结合的模式进行销售,对销售网络、营销理念、售后服务等要求相对较高。生产规模方面,叉车下游应用广泛,且产品差异化较大,企业需具备规模化生产能力予以应对多产品、批量小的生产要求。发展趋势方面,叉车电动化率持续提升,随着海内外环保政策趋严,新能源产品占比将进一步提升。叉车智能化、无人化发展趋势明显,移动机器人技术愈发成熟,逐渐向仓储、物流等行业渗透。

1.4 叉车出口销量持续增长

双循环协同驱动行业发展,多因素驱动出口规模增长。叉车行业发展持续向好,主要系海内外双循环协同驱动拉动需求。国内方面,随着电商行业快速发展,推动物流行业不断扩大仓储规模,叠加制造业复苏,叉车需求随之增加。我们认为,政策推动、技术创新以及国内相比完善的全产业链协同,叠加产品高性价比等因素,国内企业优势不断增强,产品附加值持续提升,行业出口规模持续增长。

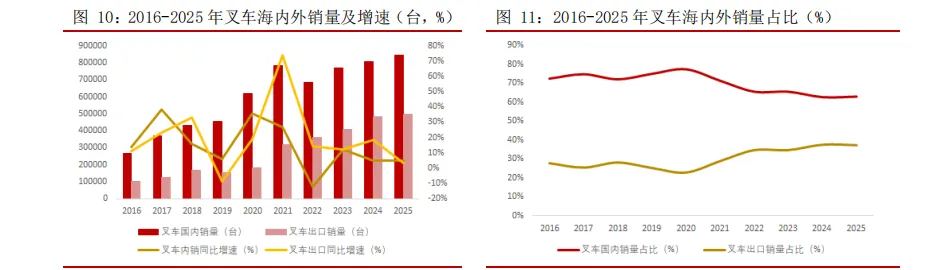

我国叉车海内外销量创新高,出口销量占比呈增长趋势。根据 WITS、CITA 数据,2016-2025 年中国叉车内外销年复合增长率分别为 13.59%、19.22%;2025 年 12 月,叉车内销、出口销量分别为 63807 台、47556 台,分别同比变动情况为-5.17%、+7.97%,分别环比变动情况为-15.20%、+6.85%。中国叉车海内外销量持续创新高,2025 年叉车内销、出口销量分别为 843005 台、497400 台,分别同比增长 23.86%、0.70%,累计销售占比分别为 62.89%、37.11%。我国电动叉车出口销量占海外电动叉车销量比例从 2013年的 7.56%提升至 2023 年的 40.36%,呈持续提升态势。我们认为国内电动叉车高性价比等多因素驱动,电动叉车海外市场发展空间巨大。

2.电动化:锂电池主导电动化转型,多因素共振打开成长空间

2.1 电动叉车市场

电动叉车以蓄电池为源动力,驱动行驶电机和油压系统电机,从而实现行驶与装卸作业的机动工业车辆。电动叉车具备环保,噪音小、耗能低等特性,逐渐渗透在食品、饮料、医药、电子、轻纺等对环境要求较高应用领域当中。此外,由于全球环保要求日益趋严,电动叉车的产品线不断延展,在不同吨位的需求加速增长。

国家及地方政府颁布一系列政策推动电动叉车、搬运机器人等新产品发展。自“十二五”以来,叉车等领域被列入重点发展行业,国家政策推动叉车行业集群化发展、国际化发展和创新化发展。在“碳中和”、“碳达峰”背景下,国内环保政策日益趋严,工业车辆产业结构持续优化。2025 年 10 月《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》中提出,优化机械设备等行业在全球产业分工中的地位和竞争力。

我国工程机械行业正处于以“智能化、高端化、绿色化”为核心的技术创新阶段,企业通过产品智能化、电动化转型引领产业升级。地方层面上,北京等省份已逐渐淘汰燃油叉车,重点发展新能源叉车等产品;浙江等省份将智能叉车、复式 AGV 等产品发展列入规划中。海外方面,欧美对碳排放要求趋严,环保政策日益严苛。欧洲计划于 2035 年全面禁止销售燃油工程机械产品,将加快电动化产品渗透。

全球及中国电动叉车销量呈稳定增长趋势,工业发达国家和地区电动化渗透率较高。我国电动叉车渗透率相比欧洲国家仍有一定差距,我们认为随着国内工业领域向绿色化转型不断推进,叠加下游领域需求逐渐增加,未来我国电动叉车发展空间较大。根据 WITS,2013-2023 年全球叉车销量年复合增长率约为 10.98%,2023 年销量为 154.40 万台,同比增长 9.05%,销量占比为 72.23%,较 2013 年提升 17.70pct。2013-2023 年中国叉车销量年复合增长率约为 24.52%,快于全球增速,2023 年销量为 79.66 万台,同比增长18.08%,销量占比为 67.87%,较 2013 年提升 40.82pct,占全球电动叉车销售占比为51.59%。

下游需求拉动,III 类叉车销量快速增长。随着物料搬运效率的提升和手动搬运车向电动搬运车转换的需求释放,电动仓储叉车使用量呈现爆发式增长,拉动电动叉车销量增加。其中,2013-2023 年全球 III 类叉车销量年复合增长率为 13.55%,2023 年销量为 100.15 万台,同比增长 6.41%,销售占比为 64.86%。2014-2024 年中国 III 类叉车销量年复合增长率为 27.98%,呈快速增长趋势。2024 年销量为 73.09 万台,同比增长 21.38%,销售占比为 77.21%。