一、低空经济行业概述

低空经济是以低空空域为依托,以航空器为核心载体,通过各类低空飞行活动驱动,辐射带动多产业融合发展的综合性经济形态,是具备新质生产力特征的战略性新兴产业。其核心范畴涵盖低空制造、低空飞行、低空保障及综合服务四大板块,打破了传统空域利用的局限,将低空空域作为新型自然资源进行开发,推动飞行活动与实体经济深度绑定,成为继数字经济之后又一极具增长潜力的新兴经济赛道。

低空经济具有产业链长、科技含量高、应用场景多元的显著特征,涵盖农林作业、低空物流、载人出行、应急救援、文旅消费等多个领域,渗透于第一、第二、第三产业之中。与传统航空经济不同,低空经济更贴近民生与实体经济需求,以无人机、电动垂直起降飞行器等新兴装备为核心驱动力,兼具技术密集型与产业融合型双重属性,其发展水平不仅体现区域产业创新能力,更成为衡量国家综合交通与产业升级水平的重要标志。

当前,低空经济正从概念蓝图加速走向产业化落地,行业发展依托空域管理改革、技术创新突破与下游需求释放逐步推进。行业发展呈现多元化态势,形成了有人机与无人机并行、传统动力与新能源动力协同的发展格局,同时带动上下游产业链协同升级,逐步构建起“装备研发—基础设施—飞行运营—保障服务”的完整产业生态,成为推动产业结构优化、培育新经济增长点的重要力量。

二、中国低空经济行业市场规模分析

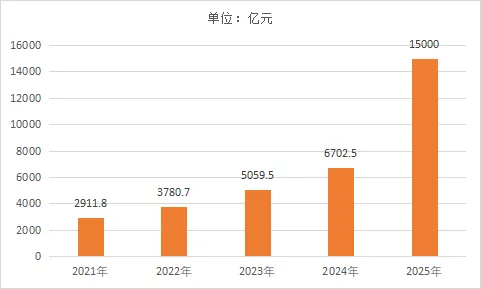

2025年,中国低空经济行业市场规模达到15000亿元,行业整体呈现强劲增长态势,实现了从试点探索向规模化落地的关键跨越。市场规模的快速增长,主要得益于政策引导、技术突破与应用场景拓展的协同发力,低空经济已成为培育新质生产力的重要增长极。当前,国内低空装备产业持续突破,无人机、电动垂直起降飞行器等核心产品逐步成熟,上下游配套体系不断完善,从装备研发制造到飞行运营、保障服务的产业链协同效应日益凸显。同时,低空物流、载人出行、低空旅游等应用场景持续拓展,各地先行先试举措成效显著,产业集聚效应逐步形成,进一步拉动市场需求释放。

图表:2021-2025年中国低空经济行业市场规模情况

三、中国低空经济行业发展前景分析

1、政策支持持续加码,空域管理改革深化赋能行业发展

低空经济作为国家战略性新兴产业,已连续多年被纳入国家重点规划,从中央到地方出台多项扶持政策,引导产学研协同创新,推动低空经济产业链完善。同时,空域管理改革持续深化,阶梯式低空空域逐步投入使用,空域分类管理更加精细,有效破解了低空飞行的空域瓶颈,为行业规模化发展提供了坚实的政策与制度保障。

2、应用场景持续拓展,多领域需求协同释放增长动力

随着低空技术的不断成熟,“低空+”融合模式持续深化,应用场景从传统的农林作业、电力巡检,逐步拓展至低空物流、载人出行、应急救援、文旅消费等多个领域。不同场景的需求叠加,不仅丰富了低空经济的产业形态,更形成了多元化的需求支撑,推动行业持续健康增长,逐步实现从工业应用向大众消费的延伸。

3、技术迭代加速,核心装备与配套技术持续突破

国内企业与科研机构加大研发投入,聚焦无人机、电动垂直起降飞行器等核心装备,以及导航、通信、管控等配套技术的攻关,形成了多种技术路径并行发展的格局。新能源、人工智能、智能制造等技术与低空经济深度融合,不仅提升了装备性能与飞行安全性,更降低了产业发展成本,推动核心装备逐步实现国产化替代,增强行业核心竞争力。

4、产业链协同效应凸显,产业生态持续完善

随着行业的快速发展,低空经济上下游产业链协同性不断提升,形成了从上游原材料、核心零部件,到中游装备制造、飞行运营,再到下游应用服务、保障配套的完整产业链布局。各地产业集群逐步形成,企业之间的合作不断深化,推动技术共享、资源整合,进一步完善产业生态,助力行业向规模化、高质量方向发展。

5、市场参与主体扩容,竞争格局逐步优化

当前,国内低空经济市场参与者不断增多,涵盖头部装备企业、专业运营企业、新兴创业企业以及科研机构,市场竞争呈现多元化态势。随着技术成熟度提升与市场需求释放,具备核心技术优势、产业链整合能力与场景运营能力的企业将逐步占据市场主导地位,行业资源向头部集中,市场集中度逐步提升,推动行业进入规范化、高质量发展阶段。