手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

腾讯 2025 财报看点

日期:2026-03-22 09:00:53 来源:网络整理 作者:本站编辑

评论:0

腾讯 2025 财报看点

总体来说,腾讯的这份财报符合预期。

在腾讯中报分析

投资记录(2025/8/23) & 茅台/腾讯半年报

中,

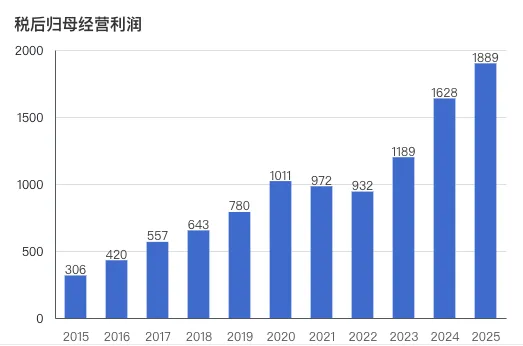

我预测腾讯全年的税后归母经营利润(按我自己的口径调整的)为 1887 亿,年报实际出来是 1889 亿

,精准命中靶心,

连续 3 年高速增长

。

具体的业务分析见海豚君的文章《

“老登”腾讯:到了去登味、AI上火候的时候了!

》,我这里就写几个值得关注的点。

01 主要看点

1.

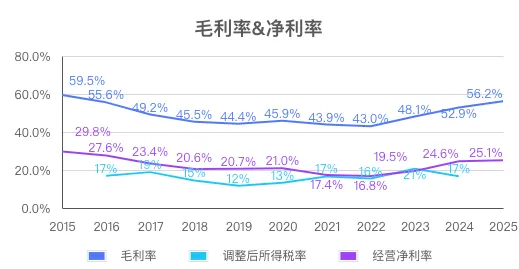

毛利率大幅提升至 56.2%,创近 10 年新高

。其中增值服务、广告和金融&云分别提升3.2%, 2.5%, 3.8%。相比之下,净利润率仅提升了0.5%,主要是由于又给员工发了过多的钱。。这点我已经吐槽多次了,可能是腾讯的唯一缺点哈哈。

2.

2025 年腾讯员工数从11.06 万增长到11.58 万,多了 5200 人

。往坏了说,AI的降本增效作用丝毫没看到,往好了说,这是扩张的前兆,未来腾讯在管理费用方面还有很多泡沫可以挤

3.

游戏方面,腾讯的国内游戏占总行业营收从2024年的43% 提升至47%,和巅峰2022年持平。

2025 年行业的平均增速为7.7%,腾讯国内游戏增速为18%,确实如pony说的强的可怕。而腾讯的海外游戏同样劲爆,增速高达 33%,年收入突破 100 亿美元。一个不好的趋势是,递延收入仅同比增长了5.8%,虽然有春节时间的原因,但还是需要对未来增速适当放低预期。

4. 股东回报方面,

每股分红 5.3 港币,共回购 800亿港币,

累计回报股东 1125 亿人民币,分红率约 60%

。按我自己的口径统计,2024 年分红率是82%,而 2023 年是 60%。预计2026可能会降低到50%或以下。

02 腾讯未来展望

腾讯在公布后的交易日股价

-6.8%

(3/19 513港币)。主要原因是管理层在电话会上表示,由于对AI要加大投资,腾讯2026 年的利润增速可能会低于营收增速,而且回购金额也会适当降低,

从而打破了这 3 年营收增速<利润增速<EPS增速的良性链条。

而这会让部分之前对回报要求高的股东(俗称收息佬)选择退出。而对于成长股投资者来说,由于之前腾讯的AI比较拉胯,所以要看到腾讯追赶上一梯队的证据后才愿意买入。

因此造成了这段时间的深度价投卖出、成长股投资者观望的真空阶段,导致股价下跌。

对此我是这样认为的,投入AI是必须要做的事。随着OpenClaw的问世,这次AI科技革命已经是既定事实,我们都正在见证历史。

首先,与Chabot不同,Claw有“养”的属性,具备用户粘性是要好很多的商业模式。而腾讯坐拥微信这个流量入口和丰富的小程序生态,研发微信Agent、尽快锁定巨量的微信用户已是迫在眉睫。因此,减少回购、加大扩张性资本开支,我认为是正常而正确的选择。

其次,关于管理层说的利润增速低于营收增速,乃至高盛把 2026 年利润增速预期调低至7%,

我个人认为是不一定的

。第一,资本开支反应到利润表存在一定的延迟;第二,2025Q1 有一笔一次性的 40 亿薪酬开支,存在低基数效应;第三,苹果/谷歌的抽成比例降低,在3/20执行,会带来 20 多亿的税前利润;第四,AI将持续赋能广告、游戏和云业务,例如降低游戏研发成本、提升广告投放ROI,足以抵消部分投入。

综上,我认为 2026 年,Q1 增速会达到 15%,Q2 大概在 13%,下半年随着资本开支反应到利润表,增速降到 10% 左右,全年仍可保持在 12% 左右,我个人更乐观一点,还是保持去年预估的 13% 吧!

03 AI时代来临

AI的迭代速度真的是太快了,有种天上一天、地上一年的错觉。对于腾讯,刘炽平认为微信是打造独特AI智

能体的

理想平台。

微信Agent能理解用户需求,并借助微信内强大的通信、社交、内容、小程序、商业和支付生态系统,

帮助用户完成从需求理解到服务交付的全流程任务

。同时,他也关注到像OpenClaw这样的去中心化AI生态趋势,与微信

承载去中心化生态(如小程序)的经验

,是天生契合的。

以上观点我完全认同。腾讯在未来的Agent大战中,

拥有的资源壁垒是最为深厚的

。唯一的担忧点就是腾讯的团队战斗力,或者说拼劲好像比字节差一档,俗称“不够卷”。那么在吹响集结号后腾讯的效率会如何,我们拭目以待。

此外,刘炽平还谈到AI时代哪些商业模式不容易被颠覆

,值得我们思考借鉴(其中典型案例是我个人加的):

第一,就是有网络效应的,其中多边网络效应>双边网络效应,典型的如微信、抖音;

第二,深度整合供应链,连接线上和线下的,典型的如拼多多;

第三,监管许可的特许经营,典型的如长江电力及公共事业股;

第四,稀缺或独特资源及专利产权,典型的如中海油、陕煤、茅台;

第五,高转换成本,典型的如苹果;

第六,封闭的私有数据资产,典型的如微信。

其实,了解价值投资的都看出来了,以上都是经典的护城河。

可见AI主要提升的还是数据处理效率,对于大部分有护城河的企业,影响还是有限的、可以预判的。

04 估值更新

由于腾讯 2025 年报数据基本和我半年前的预测相当,且我对于腾讯 2026 年的利润增速相对乐观,估值和三季报保持相同不调整。当前(3/19)腾讯的真实PE为 18 倍。若按照2026年13%增速预测的2135税后利润估算,真实PE为15.9 倍,处于合理估值下沿。

打赏

更多

>

同类资讯

• 美光财报大超预期,德佰龙共创新�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

大语言模型提示词缓存机制深度调研报告

0

2

浦江县人民医院关于中药配方颗粒采购项目市场调研公告

0

3

不间断电源系统(UPS)报告主要研究企业名单如下:Vertiv、华为技术有限公司、Eaton、 Socomec、 ABB、 Toshiba、深圳市艾特网能有限公司

0

4

安徽加气站市场调研报告:现状、机遇与发展策略

0

5

2025中国租车行业趋势大揭秘

0

6

IEA发布《2026年世界能源投资报告》 ,中东冲突重塑能源投资计划

0

7

被低估的茶饮股:霸王茶姬一季度财报打破“失速论”

0

8

2026年全球特效烟雾机行业研究分析报告 | 年复合增长率(CAGR)为5.11%

0

9

剖析理想汽车Q1财报:一场“主动承压”的战略定力

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved