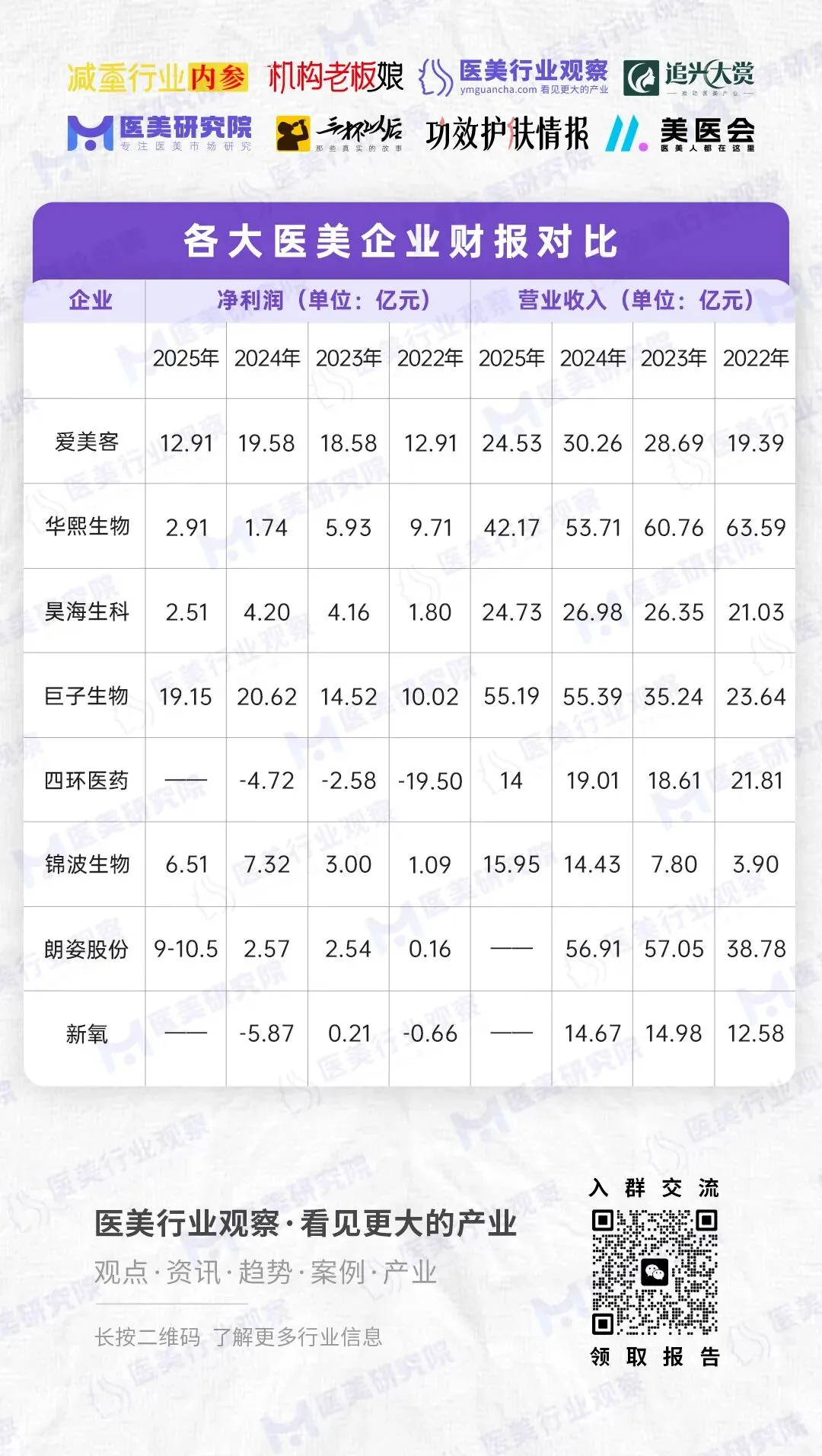

随着企业财报陆续发布,行业发展趋势呈现分化。大量新产品获批上市,对现有头部企业形成普遍影响,仅少数企业保持韧性增长。

爱美客毛利率维持在92.7%的高位,核心产品市场地位保持稳定。2022年至2024年,公司营收与净利润持续增长,但2025年出现下滑。在行业价格竞争加剧的背景下,毛利率仍保持在92.7%,体现出核心产品的稳固市场地位。

面对胶原蛋白、再生材料等新技术的竞争,爱美客作为透明质酸领域的头部企业,正通过产品迭代推动业务结构优化。2025年研发投入达3.60亿元,占营收比重提升至18.45%。

产品方面,核心单品“嗨体”续证申请已获批,有效期延续至2031年3月;“濡白天使”“AestheFil”等产品持续放量,产品矩阵逐步丰富。

此外,A型肉毒毒素Hutox(橙毒)预计于2026年下半年上市,米诺地尔搽剂、光电设备等管线也在有序推进。

随着产品布局逐步落地,爱美客正由玻尿酸业务为主向综合型医美平台转型。现有产品形成的组合策略有助于增强B端客户粘性,并通过联合治疗提升客单价与复购率。

近四年,华熙生物营业收入持续下滑,仅2025年净利润实现增长,主要得益于降本增效策略,通过精简非核心业务、聚焦核心运营实现成本控制。在激烈的市场竞争中,降本增效虽能在短期内支撑利润增长,但从长期发展看,仍需进一步强化主营业务的盈利能力。

此前,华熙生物的主要盈利来源为四大功效护肤品牌。目前公司正积极拓展技术线,例如战略投资主打RNAi技术的圣诺医药,计划在大中华区推进定向减脂项目的临床开发与商业合作;同时发布ECM战略,拟将ECM底层技术统一应用于医疗、医美、口服和护肤四大场景,未来有望形成新的增长动能。

2022年至2024年,昊海生科营收与净利润保持稳健增长,但2025年出现下滑。公司表示,主要受眼科业务拖累。随着人工晶状体国家带量采购进入第二阶段,叠加市场竞争加剧,其子公司经营的美国进口Lenstec品牌人工晶状体业务面临显著经营压力,公司因此计提商誉及无形资产减值准备超1.5亿元。

与眼科业务的“硬着陆”不同,昊海生科的医美板块在2025年布局频繁。其全资子公司上海其胜生物自主研发的“含盐酸利多卡因交联透明质酸钠注射填充剂”获批上市;此外,Cytosial玻尿酸产品已成功进入欧洲、南美洲及中东市场并实现销售。目前医美板块仍处于蓄力期,尚未对整体业绩产生显著贡献,但长期来看有望成为第二增长曲线。

2025年是巨子生物六年来首次出现营收与净利润负增长。2024年营收增幅曾达57.2%的高点,2025年在复杂市场环境下承压,营收维持在55亿元以上,较上年略有下滑。

分品牌看,2025年巨子生物营收高度依赖“可复美”与“可丽金”两大主力品牌。其中,“可复美”全年实现营收44.7亿元,同比下滑1.58%,占总营收比重为81%;“可丽金”实现销售收入9.18亿元,同比上升9.2%,占总营收的16.6%。

2025年10月和2026年1月,巨子生物两款重组胶原注射类产品相继获批,标志着其在医美市场取得重要突破。随着这两款产品逐步上市放量,有望成为2026年的新增长极。

四环医药整体营业收入呈波动下滑趋势,医美业务线收入暂未单独披露。从医美板块看,公司已形成涵盖肉毒毒素、少女针、童颜针、水光针、玻尿酸及光电设备的全产品矩阵,业绩驱动力持续增强,医美业务已成为公司第一大收入与利润支柱。

在医美业务发展路径上,四环医药早期通过代理乐提葆肉毒毒素、铂安润玻尿酸等核心产品快速切入市场,积累品牌认知与渠道资源。2025年乐提葆市占率提升至近20%,为医美业务奠定了稳固基础。伴随市场步入高质量发展阶段,四环医药加速自研转型,回颜臻、斯弗妍、倾研、冻妍等产品已相继获批上市,逐步贡献业绩增量。其中,回颜臻表现尤为突出,通过“人生第一支童颜·回颜臻爆品运营私享会”及“回颜臻千瓶之夜”等市场活动,产品力持续获得验证与认可。

此外,四环医药在注册申请阶段的产品达7款,多款进入临床后期,后续管线储备充足。依托研发能力与全球化渠道,自研产品矩阵展现出潜力,但新品仍处于市场培育期,能否承接乐提葆等成熟产品的品牌势能与市场份额,尚待进一步验证。

近四年,锦波生物营业收入保持韧性增长。作为重组胶原蛋白领域的头部企业,锦波生物已构建涵盖胶原蛋白冻干纤维、溶液、凝胶等多剂型合规产品的完整医美产品矩阵。与此同时,功效性护肤业务增长加速,持续放量,逐步成为公司收入的重要补充。

不过,由于功能性护肤品的毛利率低于传统医疗器械产品,收入结构的变化使公司综合毛利率出现结构性调整,进而对净利润表现产生一定影响。因此,对现阶段的锦波生物而言,持续优化业务结构、强化技术与产品能力、拓展多元收入来源,将是进一步提升净利润的关键。

在医美产品需求井喷的当下,锦波生物以其独有的先发优势和差异化竞争力,一直稳居行业头部地位。经过市场验证与消费者口碑的沉淀,锦波生物已成功赢得用户的深度信赖。而其在功能性护肤品赛道上卓越表现,则进一步印证了品牌的雄厚实力与长远的战略格局。

近四年,朗姿股份净利润保持稳健增长,2025年增幅较大,主要源于出售参股公司若羽臣股票产生的投资收益,金额达7.25亿元。剔除该非经常性损益后,扣非净利润区间为2.2亿元至2.9亿元。

主营业务方面,朗姿股份仍处于通过收并购实现高速扩张的阶段,采用“体外基金孵化+成熟并购”的模式,通过设立博恒二号等七只医美产业基金,提前锁定优质标的,待培育成熟后纳入上市公司体系。该模式在一定程度上降低了经营风险,但公司仍需进一步优化,包括建立严谨的质量管理体系、优化资源调配与技术提升、强化品牌赋能等,以顺应行业规范化发展趋势。

新氧2025年未发布财报,此前三年业绩呈波动下滑态势,2025年表现或仍不乐观。目前公司正处于转型关键期,已在全国16个核心城市(北京、上海、广州、深圳、成都、重庆等)布局52家诊所。

尽管整体上该业务仍处于亏损状态(门店平均店龄仅8个多月,且初期中台建设作为“成本中心”投入较大),但其单店模型已初步打通。据三季度财报披露,运营超过12个月的成熟门店已全部实现单店季度盈利。

总体来看,在高压环境下,行业整体面临一定压力。部分企业虽实现韧性增长,但增长动力多非源于主营业务的内生性积累,长期发展能力仍需持续培育。而对于业绩暂时承压的企业,目前虽未呈现明朗趋势,但随着产品与技术的逐步放量,其发展势能正在积蓄,未来有望实现突破。

没看够?加入医美行业交流群,直接开聊!

群满了 加医美行业观察首席服务员微信

回复【医美】 拉你入群

关注医美行业观察内容矩阵

get更多精彩内容