这篇文章主要是写给不太了解财报如何解读的初学者。同时也欢迎专业人士来阅读探讨。

一般企业只做三件事:经营、投资、筹资。

解读一家公司的所有经济活动可以通过阅读这三张表,它们分别是:资产负债表、利润表、现金流量表。

接下来我带大家一一解读,刚好可以用腾讯前两天发布的财报来当作案例。如果您手头有腾讯的财报可以一起对照,没有的话直接阅读也行。如有需要可以在后台对话框里输入:腾讯财报2025

资产负债表

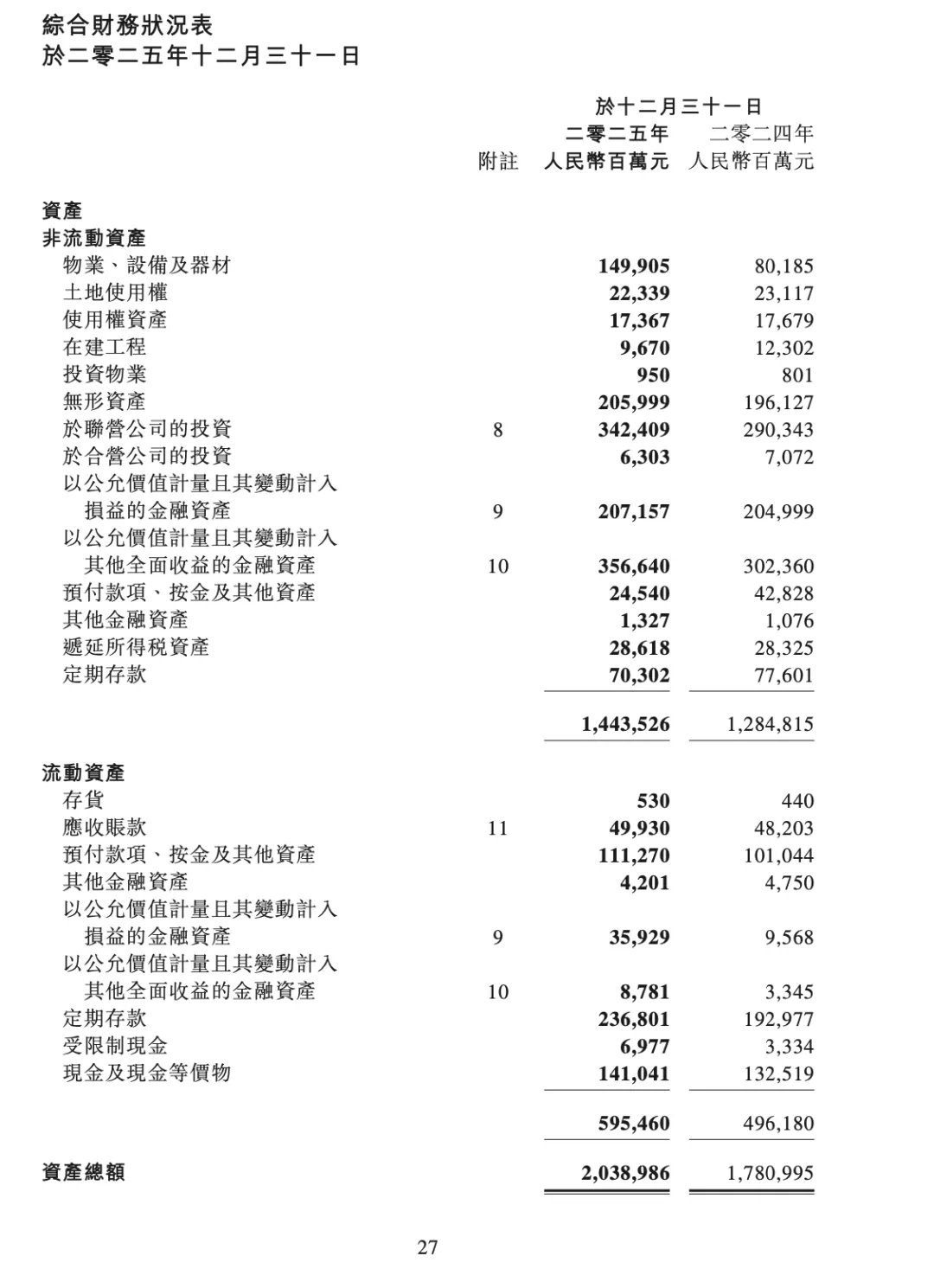

打开财报的27页和28页,这里有一个综合财务状况表,就是资产负债表。通过这个表格能看清企业的所有财务状况。

27页说的是“钱拿去做什么了”(资产),28页说的是“钱是从哪儿来的”(负债和股东权益)。这也就构成了会计学中一个基础的逻辑恒等式:资产=负债+股东权益。这个恒等式说明企业还清所有外债后,剩下来的心血全归股东所有(这叫股东的剩余求偿权)。看这张表,是为了看清本金是否得到了保障。

钱的去向

从腾讯的资产中,我们能看到钱的去向。有些很快能变现(如货币资金、应收账款、存货等流动资产),有些需要漫长的时间来消耗(如机器设备、厂房、土地等非流动资产)。截至2025年底,腾讯的总资产高达约20389.86亿元人民币。腾讯账上的“现金及现金等价物”有1410.41亿元,加上定期存款等,手头能动用的资金极其充裕。更让人惊叹的是它的非流动资产,其中“于联营公司的投资”高达3424.09亿元,“以公允价值计量且其变动计入其他全面收益的金融资产”高达3566.4亿元。这说明什么?说明腾讯不仅仅是一家互联网科技公司,它的资产结构透露出它还是一个无比庞大的“投资帝国”。

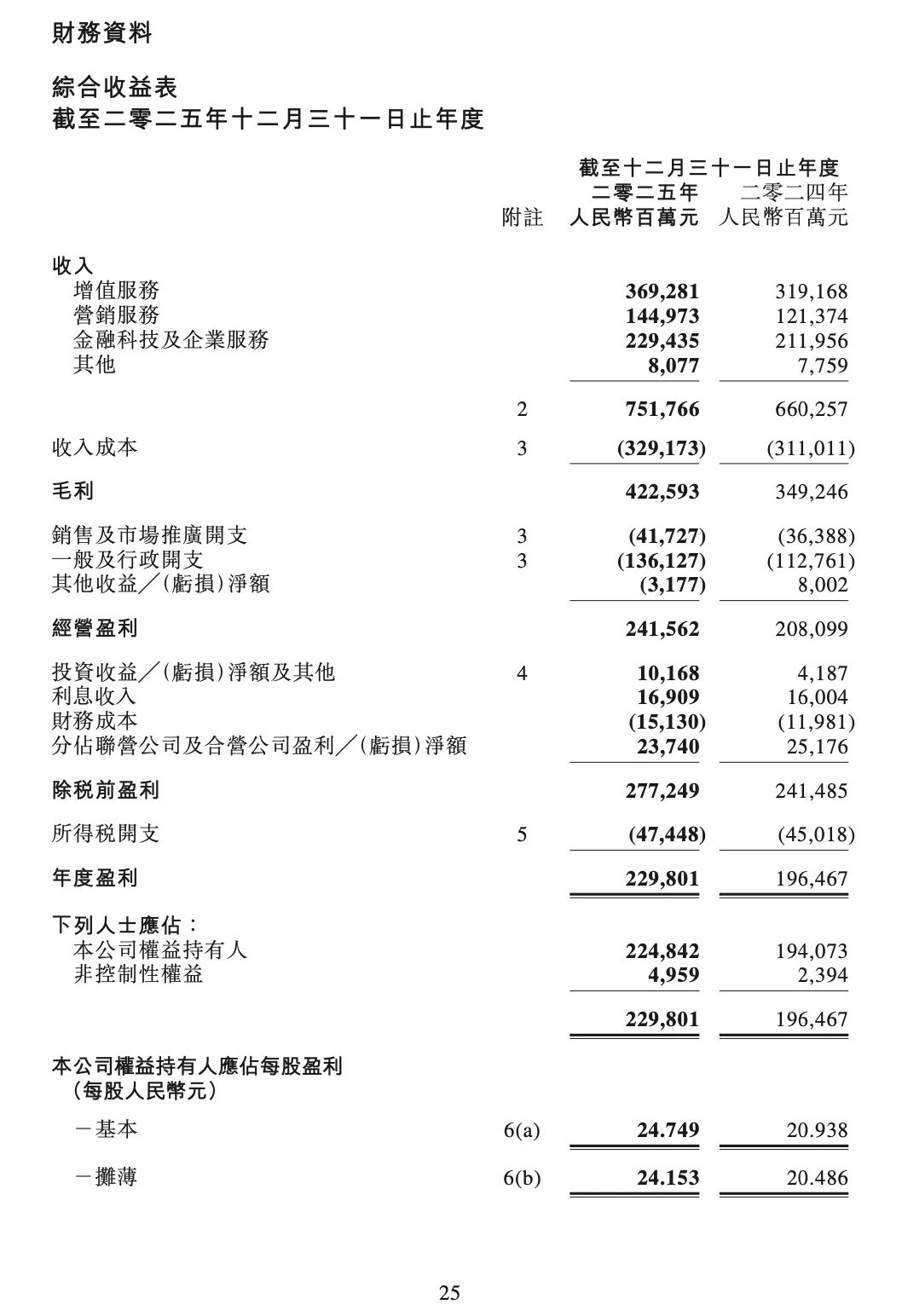

“于联营公司的投资”属于非流动资产中的“长期股权投资”。什么叫长期股权投资?就是腾讯买下了一些公司的股份,并且对这些公司能施加“重大影响”,或者和别人共同控制这些公司。既然是联营公司,腾讯不会打算明天就把它们的股票卖了套现,而是选择长期共同发展。在财报第41页的 “综合财务报表附注8”可以看到这3424.09亿元中,有1827.57亿元投给了上市企业,1596.52亿元投给了非上市企业。腾讯作为股东,每年会根据这些联营公司赚了多少钱或亏了多少钱,按比例算进自己的利润表里(这在财报上叫“分占联营公司及合营公司盈利净额”)。由于它是一个非常核心的利润指标,我们在财报好几个重要位置都能看到它,其中一个就是25页的“综合收益表”(即利润表)中,可以直接看到“分占联营公司及合营公司盈利╱(亏损)净额”这一项,2025年记入利润表的金额为237.4亿元。

值得注意的是,利润不等同于现金流。这237.4亿元虽然算进了腾讯当年的利润表里,但腾讯真真切切收到这么多现金了吗?答案是:并没有全部收到。按照会计准则,只有当这些联营企业决定把赚来的钱以“股息分红”的形式实打实地派发给腾讯时,腾讯的账户里才会真正产生“投资活动所得现金流入”。如果它们今年赚了钱却决定把钱留在自己公司里不分红,那么这237.4亿元对腾讯来说,就仅仅是停留在利润表上的一笔“账面盈利”而已。

以公允价值计量且其变动计入其他全面收益的金融资产为3566.40亿元。也就是说按当前真实市价算钱,且涨跌不直接影响当期核心利润。这类资产的公允价值变动不计入当期损益,而计入其他综合收益,更偏向长期持有的金融投资资产。我们在财报上看到的“以公允价值计量且其变动计入其他全面收益的金融资产”(3566.40亿元),以及财报披露的“于联营公司的投资(由直接及间接持有的上市股权权益构成)的公允价值约为人民币3493.13亿元”。这些反映的都是腾讯持有的其他上市公司股份在12月31日这天的总市价。财报的第24页中也明确总结,截至2025年12月31日,腾讯于上市投资公司(不包括附属公司)权益的公允价值为人民币6727亿元。这些是腾讯账上的投资资产。

钱的来源

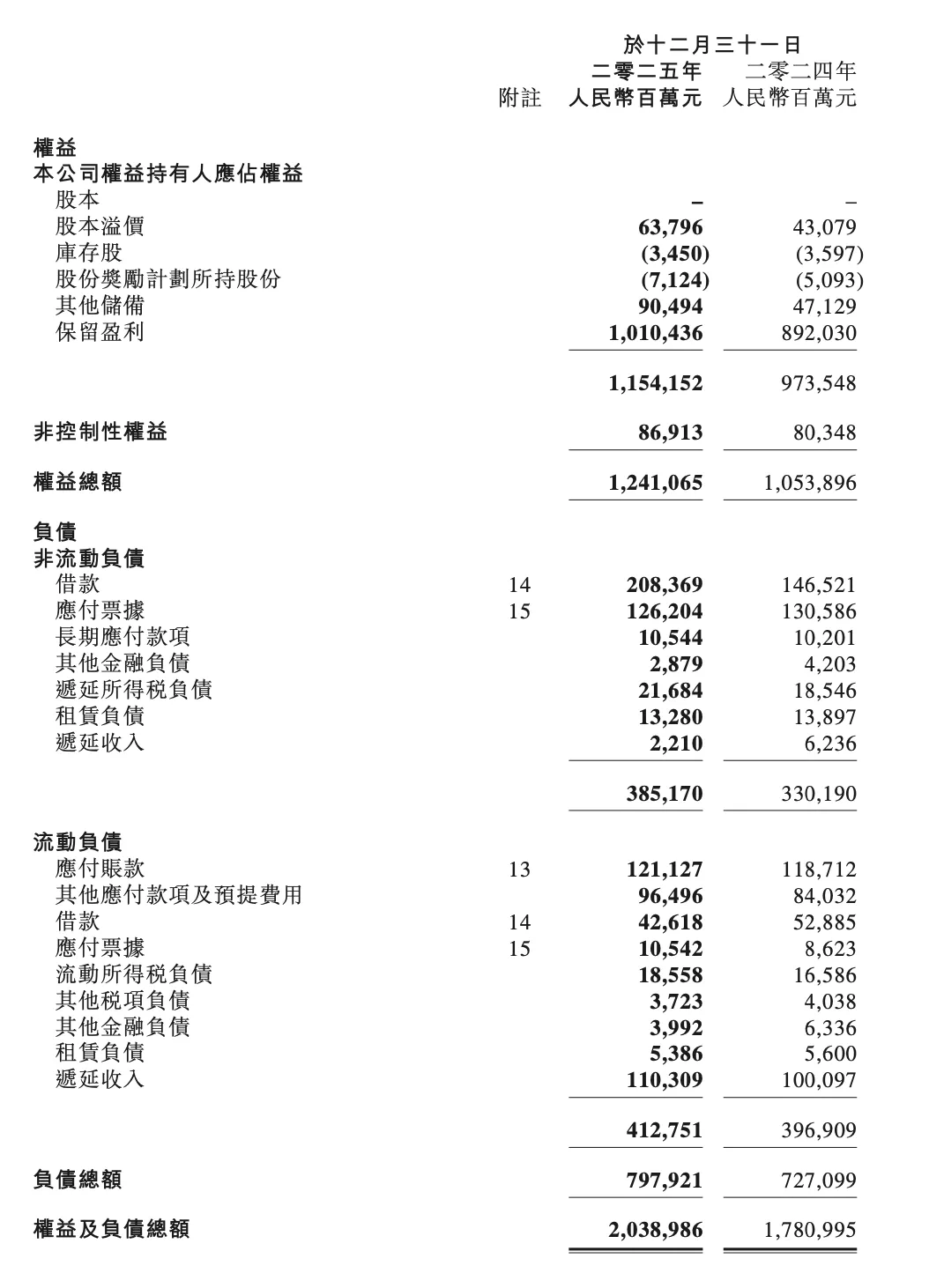

在权益和负债当中,我们可以了解钱的来源。主要分为负债(欠银行、供应商、员工的钱)和股东权益(股东投的本金和留在企业里的利润)。

28页中可以看到腾讯的负债总额约为7979.21亿元,股东权益约为12410.65亿元。我们可以算出一个关键比率:资产负债率(总负债除以总资产)。这里回顾下,资产 = 负债 + 股东权益。腾讯的资产负债率约为39.1%(7979.21 ÷ 20389.86)。我们知道,资产负债率也叫财务杠杆,代表企业的负债程度。不到40%的资产负债率对于这个体量的巨头来说,意味着它借的钱并不算多,债务风险很低,财务结构相对稳健。

利润表

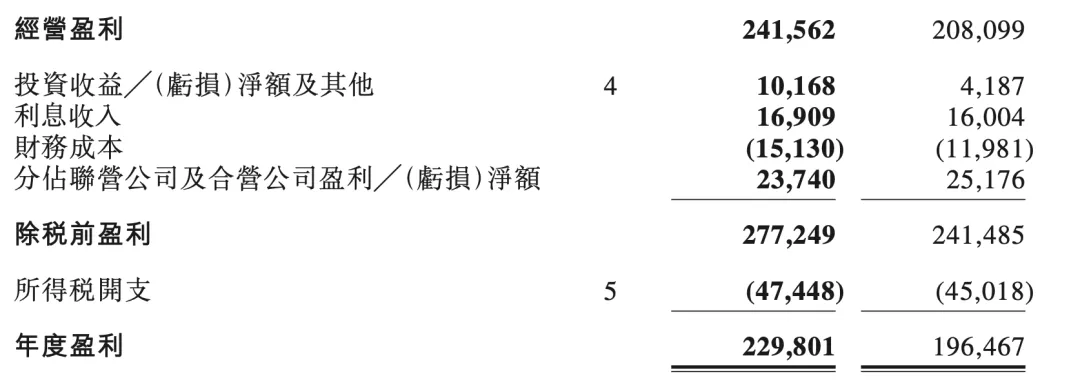

翻开25页,可以看到综合收益表,也就是利润表。它记录了腾讯在整个2025年是怎么赚钱的,以及赚了多少钱。

利润表就像一个漏斗。最上面倒进去的是营业收入。往下漏的过程中,要依次扣除营业成本(得到毛利)、扣除增值税及附加、扣除三项费用(销售、管理、财务费用),得到营业利润。再算上偶然发生的营业外收支,扣除所得税后,漏到最底部的才是实打实落入口袋的净利润。

来看看腾讯的成绩单。2025年全年,腾讯的营业收入达到了7517.66亿元,同比增长了14%。扣除掉成本、各种费用和所得税后,它全年的净利润高达2298.01亿元,同比增长了17%。

收入成本(营业成本):2025年为3291.73亿元,2024年为3110.11亿元。通过计算可知,收入成本同比仅上涨了约 5.8%。

收入的增速(14%)大幅跑赢了成本的增速(5.8%)。大家可以认真思考下这种增速上的“剪刀差”能看出什么?

一则关于迪士尼的插曲(可跳过)

上次我刷到一个视频,一位会计在解读迪士尼财报。他说迪士尼营收增幅3%,成本增幅只有1.4%,认为这种情况很大程度是迪士尼省出来的,说迪士尼开始精细化管理,精准控费,每一分钱都花的很克制。

从具体业务形态上来看,腾讯和迪士尼很不同。但从财务逻辑和成本结构来看,腾讯和迪士尼又有着惊人的相似之处。它们都具有极强的“规模经济效应”和高固定成本壁垒。

企业的成本可以分为两类,分别是变动成本和固定成本。变动成本会随着产销量(收入)的增加而同比例增加(比如卖一件商品就要多付一件的包装费)。固定成本在一定规模内是不变的(比如厂房设备的折旧、固定的管理人员薪酬),无论你卖出多少产品,这笔钱都得花。

当迪士尼的营收增加3%时,它的变动成本确实会随之增加,但是它庞大的固定成本(比如主题乐园的建设折旧、电影的初始制作成本)并不会因为多卖了3%的门票或电影票而增加。新增的这部分收入,分摊了原有的固定成本,从而导致总费用的增长幅度(1.4%)远远低于营收的增长幅度(3%)。

在财务上,这叫作规模经济(Economies of Scale)。就像我们在前文看到的:腾讯营收增长了14%,但收入成本仅增长了约5.8%。这并非因为腾讯或迪士尼在“抠门省钱”,而是因为它们的前期固定投入已经形成规模,跨过盈亏平衡点后,每多赚一块钱,所需要付出的边际成本非常低。

总结下,无论是腾讯还是迪士尼,它们能够实现利润的非线性暴增,靠的都不是“省”,而是建立在庞大固定资产、研发投入之上的规模经济效应。它们两者虽然身处不同行业(互联网 vs 线下娱乐+传媒),但在“利用极低的边际成本撬动高毛利”这一核心财务逻辑上,可以说是异曲同工的。

互联网上每一位挂着专业头衔的人不一定都很专业,大家可以多方交叉验证下困惑的地方是不是如同专业人士所说的那样。像那位会计他认为一家拥有百年历史的跨国巨头是因为开始省钱从而产生“剪刀差”,那他就仅仅只是用日常生活的持家逻辑去解读大企业的商业与财务逻辑。像迪士尼这样成熟的商业帝国,其内部的成本控制和精细化管理早就形成了一套极其严密的体系。“剪刀差”通常是因为规模经济效应正在发挥强大的威力,也可能叠加阶段性的成本优化。

......

关于刚刚的思考不知道您有答案了吗?

我来说说我的答案。当您看到腾讯14%的收入增速与5.8%的成本增速形成的“剪刀差”时,您看到的不仅仅是规模经济的红利,更是腾讯高毛利核心业务(游戏、视频号广告等)发力以及内部成本管控提效共同作用的完美财务结果。

两个衡量企业盈利能力的比率

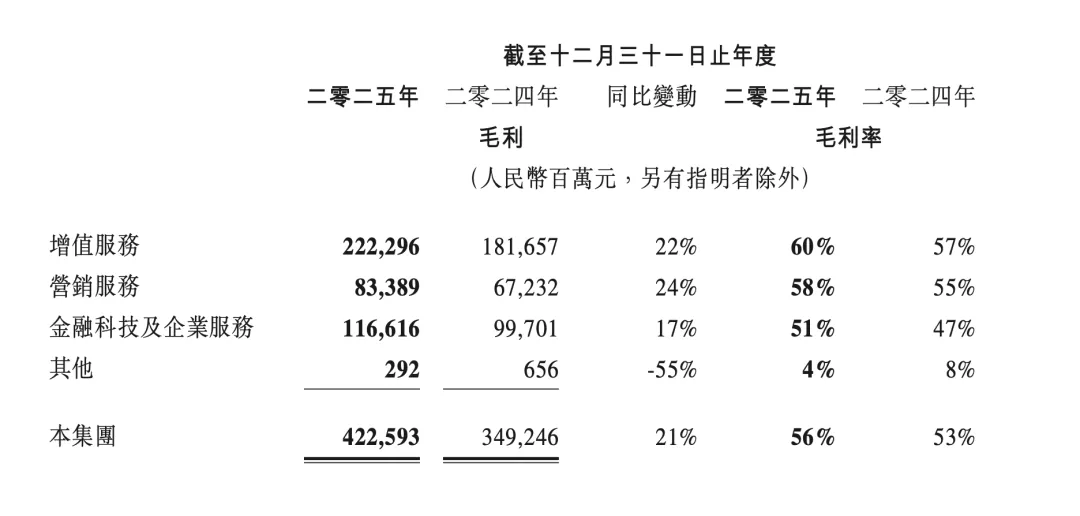

翻开第八页,可以看到各项业务的毛利和毛利率。净利率则是翻开第二十五页的利润表进行计算,往上翻翻可以看到二十五页的附图。

毛利率(毛利润除以营业收入):腾讯2025年的毛利为4225.93亿元,毛利率高达56%,而且比去年的53%还有所提升。在商业世界里,走“薄利多销”(成本领先战略)的企业毛利率通常较低,而毛利率高则意味着企业具有强大的护城河、极高的附加值和定价权(差异化战略)。高达56%的毛利率,说明腾讯的产品(尤其是自研游戏、视频号等)极具竞争力。

净利率(净利润除以营业收入):用2298.01亿的年度盈利除以7517.66亿的收入,腾讯的净利率大约是30.5%。这意味着,腾讯每收进100块钱,就有超过30块钱实打实地落入了口袋。在这个竞争激烈的商业社会,这个转化效率是非常惊人的。

腾讯的收入结构(钱从哪里赚)

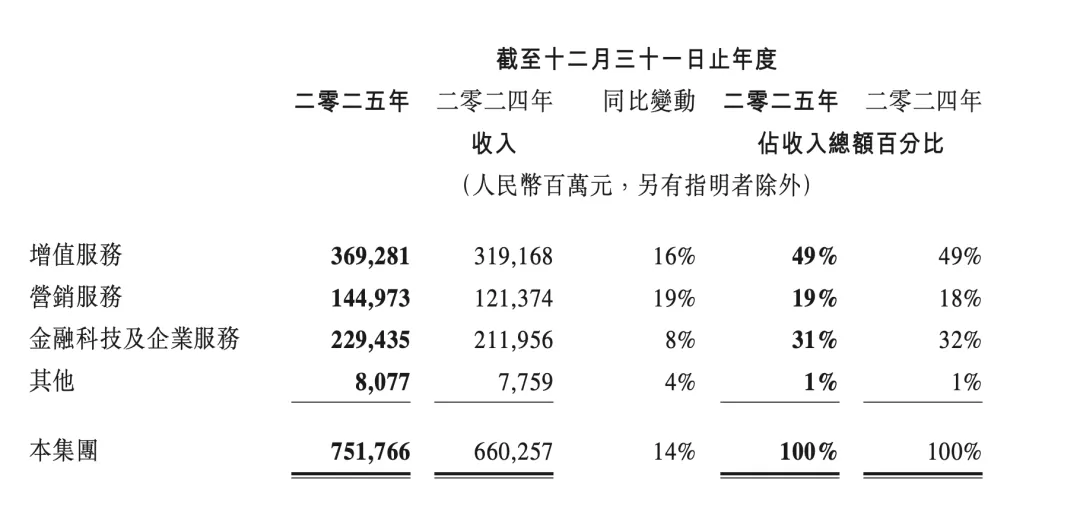

翻到第七页可以看到腾讯的收入结构。

增值服务(主要是游戏和社交网络):贡献了3692.81亿元,占总收入的49%,是当之无愧的半壁江山。尤其是《三角洲行动》等游戏的成功,拉动了业绩。

金融科技及企业服务(主要是微信支付和腾讯云):贡献了2294.35亿元,占比31%。这里的腾讯云业务受益于企业AI需求的上升,实现了规模化盈利。

营销服务(广告):贡献了1449.73亿元,占比19%。这得益于AI驱动的精准定向,让广告单价和曝光量双双增长。

读利润表不仅要看企业赚没赚钱,更要看钱是从哪里赚的。如果全靠变卖资产或政府补贴(营业外收入),那叫不可持续;只有靠主业卖产品赚来的(营业利润),才能证明企业的真实盈利能力。

现金流量表

我刚强调过利润不等同于现金流。卖了货没收到钱(应收账款),或者买了货没卖出去(存货),就会出现账面上有利润但手里没现金的情况。资金链一旦断裂,企业就会破产。所以我们看完利润表后还得读下现金流量表。

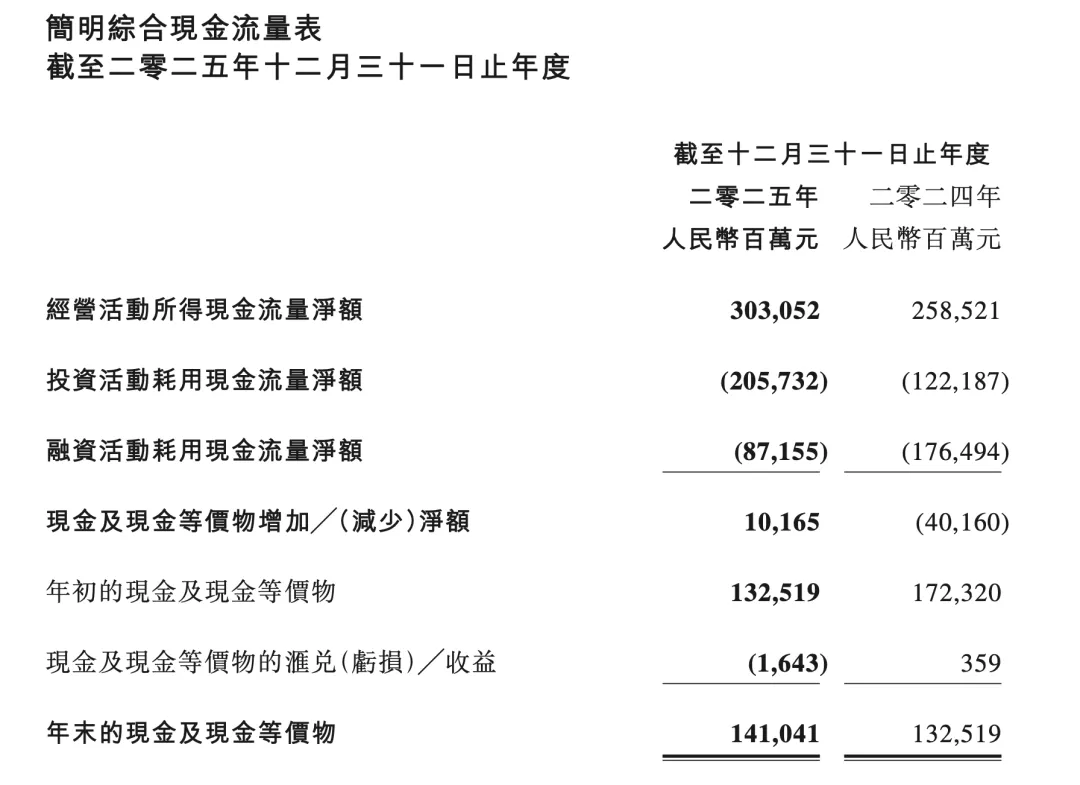

翻到第三十一页,通过这份简明综合现金流量表来看看腾讯真实的存活能力和风险状况。

现金流量表将企业的现金流向分为三类:经营活动、投资活动和融资活动。对于健康的成熟企业来说,最理想的状态是:经营活动现金流为正、投资活动现金流为负、融资活动现金流为负。腾讯刚好契合了(+)(-)(-)这一健康特征。

经营活动现金流

腾讯2025年经营活动所得现金流量净额高达3030.52亿元。这说明腾讯的主营业务具有极其强大的“造血功能”,销售产品和提供服务收到的钱,不仅足够支付日常采购、员工工资和税费,还剩下了3000多亿。这也是它所有活动的底气。

投资活动现金流

净流出2057.32亿元。正如我们在资产负债表里看到的,腾讯不仅自己赚钱,还拿赚来的钱大举投资未来(比如投入AI基础设施、买电脑设备和服务器、对外股权投资等)。投资流出是为未来的利润播种。

融资活动现金流

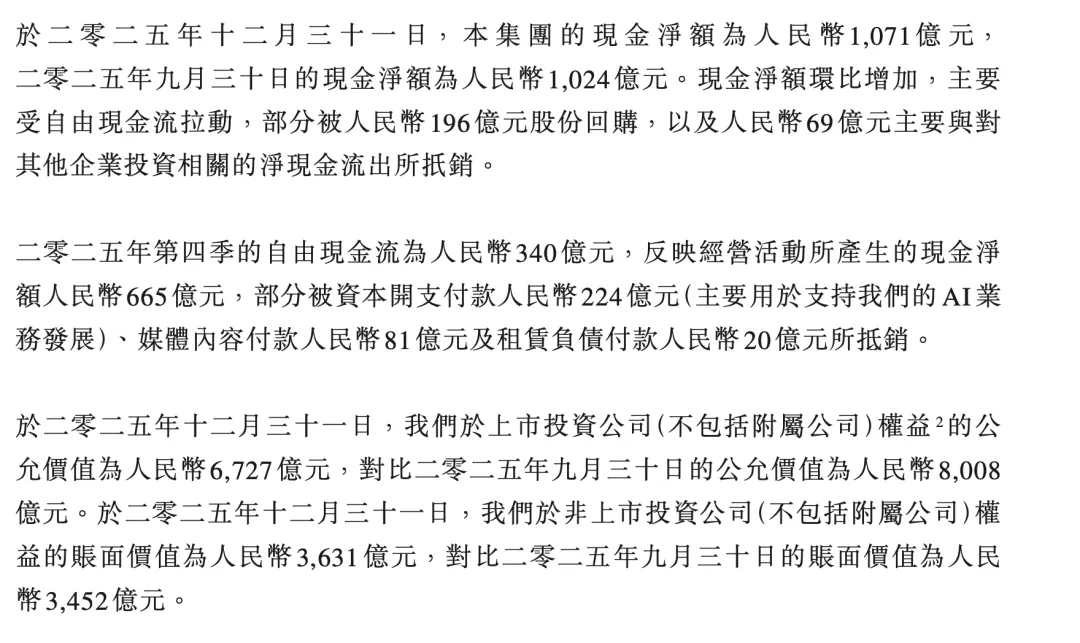

净流出871.55亿元。融资活动流出意味着什么?意味着腾讯赚了钱后,会给股东分红、偿还债务或者回购股票。财报显示,腾讯在2025年狂砸约800亿港元在市场上回购并注销了自己的股票,同时还拿出了大笔现金派发股息。这是一家既有钱,又愿意慷慨回报股东的公司。

腾讯是一家好公司吗?

评价一家公司是不是好公司,最终的落脚点在它的投资资本回报率(或者总资产报酬率)。效率和效益最终都会体现在这里。

总资产报酬率(净利润除以资产总额):腾讯2025年的总资产报酬率大约为11.2%(2298.01亿除以20389.86亿)。

净资产收益率ROE(净利润除以股东权益):对于腾讯的股东来说,他们更关心属于自己的净资产赚了多少钱。腾讯的ROE大约高达18.5%(2298.01亿除以12410.65亿)。

对于一家总资产规模突破两万亿的航母级企业来说,还能保持近20%的净资产收益率,同时依靠强大的经营活动现金流自我造血(甚至不需要太高的负债杠杆),这无疑证明了它不仅“赚钱”,而且“非常有钱”。所以,腾讯确实是家护城河深,造血能力又强的成熟企业。

因为这篇文章主要是写给初学者看的,所以有些更深的内容我没有展开来说,否则篇幅太长了。这里很推荐读者们去阅读肖星老师的书《一本书读懂财报》,有耐心看到这里的读者应该也会对肖老师的书感兴趣。

如果这篇文章对您有帮助,欢迎点赞或分享给身边的人。大家的点赞和关注也是我更新的动力源泉。❤️

PS:如果读一遍没办法理解,可以收藏后多读几遍。有时间可以在各个AI对话框里交叉验证我说的内容,然后反复向自己提问加深理解。