广告

本报告中的西北包括陕西、甘肃、青海、宁夏、新疆等五个地区。

2025年,西北地区中央空调市场在宏观经济承压、房地产市场调整及地方投资节奏放缓等多重因素共振下,整体市场整体容量同比出现了2成左右的下滑,显示出区域市场面临的特殊压力。

2025年,西北中央空调市场的“冷”是全方位的。超过全国平均水平的跌幅,反映了这一区域在市场投资意愿、消费信心及产业结构上面临的严峻考验。与华东等成熟市场不同,西北市场呈现出“高工程依赖、强区域分化、普遍性生存压力”等特点。

从各省份市场来看,作为西北区域的经济与市场核心,陕西省尤其是西安市的表现至关重要。2025年,陕西市场同样未能幸免于行业寒流。大量项目因资金问题沦为“僵尸项目”,垫资普遍、价格战惨烈成为新常态。虽然陕西省汽车制造、新能源等高端产业有所布局,但带来的中央空调需求增量在整体下滑的大势面前杯水车薪。新疆、甘肃、青海、宁夏四省区市场容量相对较小,其需求与地方政府投资力度、能源化工等本地支柱产业的景气度紧密捆绑。在整体财政支出趋紧的背景下,各省市场均表现平淡,缺乏强劲增长极,普遍跟随大势下行。

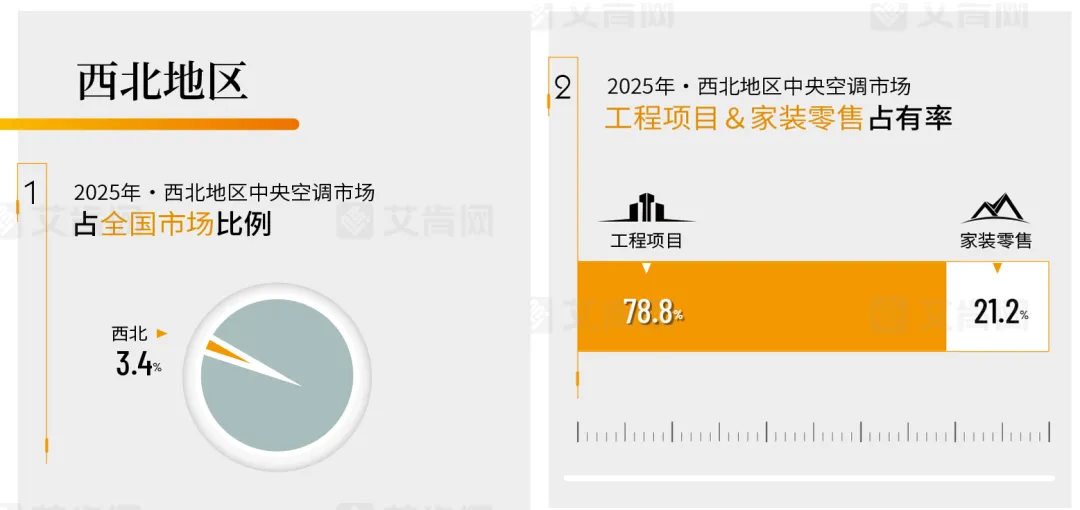

占据78.8%市场份额的工程项目市场,是决定西北市场年度表现的绝对支柱。然而,这根支柱在2025年承受了巨大压力。传统商业地产投资几近冰封,商业综合体、高端写字楼等项目大幅减少。市场的严峻更体现在微观层面:一是项目数量锐减,“项目荒”成为普遍呼声;二是市场上仅存的项目竞争陷入白热化,价格战愈演愈烈。为争夺订单,经销商垫资比例和周期被动拉长,利润空间进一步被压缩,市场秩序面临挑战。与此同时,西北家装零售市场2025年受房地产下行冲击更为直接。新房交付量下降和消费者预算收紧,导致以多联机、单元机为代表的传统家装零售产品需求大幅萎缩。市场呈现出明显的消费分级,部分需求甚至回流至分体空调。

在整体下滑的背景下,2025年西北中央空调市场的品牌格局仍保持了相对稳定,但各品牌为守卫市场份额展开了空前激烈的“肉搏战”,国产品牌凭借性价比和渠道韧性,整体表现更为坚挺。

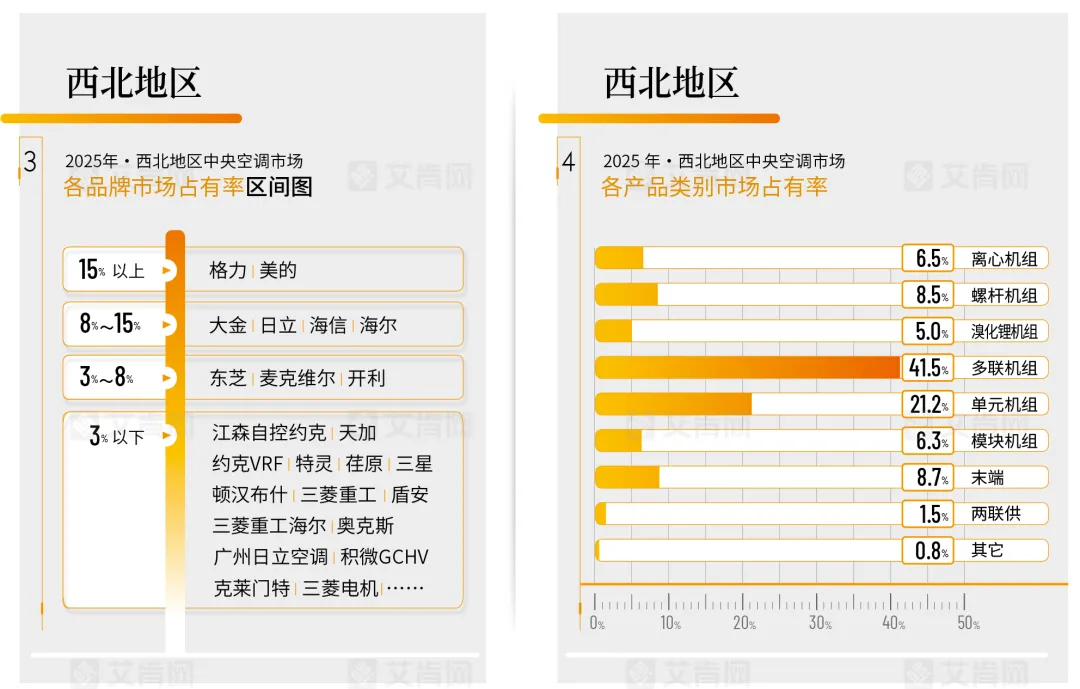

格力、美的两大国产巨头2025年继续稳坐西北中央空调市场前两把交椅。在市场寒冬期,这两大品牌庞大的渠道网络、全产品线覆盖以及极具竞争力的价格体系,成为抵御风险的核心优势。

日立、大金作为日系品牌代表,在高端零售、精品楼盘配套及部分对品牌有要求的公建项目中,依然保持着强大的品牌影响力。面对压力,这两大品牌持续强化其技术领先形象,并在高端两联供等细分市场积极布局,以价值竞争替代价格竞争。

海尔和海信作为国产品牌中的上升力量,海尔凭借在磁悬浮离心机、物联多联机等技术领域的持续投入,在数据中心、智慧楼宇等高端项目市场不断寻求突破。海信则依靠灵活的市场策略和产品性价比,在零售和中小项目市场持续深耕。

其余品牌中,凭借深厚的技术积淀和项目经验,在他们特有的优势领域市场里稳步发展,如东芝、约克VRF在高端家装领域口碑稳固;麦克维尔和开利则在大型公建、工业工艺等项目领域保有传统优势;江森自控约克、特灵在大型冷水机组领域仍受到不少甲方的青睐;天加在净化领域优势明显等。

产品方面,作为西北市场长期以来的主力,2025年多联机的市场份额出现显著下滑,直接印证了其主攻的房地产配套、中小型公建及家装零售市场遭受的全面打击,市场竞争的惨烈在该品类中表现最为集中。

螺杆机、离心机、模块机等冷水机组,虽然2025年在西北地区的销量出现下滑,但占比合计相对上年有所提升。这背后,是西北中央空调市场“高工程占比”特性的体现。在商业地产冰封时,有限的政府资金和产业投资更倾向于数据中心、能源化工、医疗教育等公共或工业领域,这些项目恰恰是冷水机组的主战场。

溴化锂机组2025年在西北市场的占比保持稳定,主要与西北地区特定的工业余热利用、区域能源站等项目相关,需求来源高度专业化单元机的市场表现是消费降级的“晴雨表”,尽管部分受预算挤压的中央空调需求转向该品类,但激烈的价格战使其成为“规模不增收”的典型代表。两联供系统代表了零售市场中消费升级的方向,在西北尤其是陕西地区,其舒适节能的价值日益被高端客群认可,是未来零售市场结构升级的关键潜力点。

- END -

微信号:airconcomcn0216

原创转载QQ:1833597079

原创内容可见于今日头条|百家号|视频号

新浪网|东方财富|同花顺|抖音等10余个平台

点赞,分享,安排一下?