2026年3月19日,全球玻纤龙头中国巨石交出了一份堪称“惊艳”的2025年成绩单。在年报发布的前一日,公司全球规模最大的电子级玻纤生产线在淮安点火投产 。这不仅是时间上的巧合,更像是公司当下发展的隐喻:既有厚积薄发的业绩兑现,更有面向未来的前瞻布局。

在行业景气复苏与AI算力革命的双重奏鸣下,中国巨石正凭借其无可撼动的龙头地位,演绎着从“周期波动”到“成长重估”的逻辑蝶变。

一、 强劲复苏:业绩背后的产业图景

2025年,中国巨石实现营业收入188.81亿元,同比增长19.08%;归母净利润32.85亿元,同比增长34.38%。更令人瞩目的是扣非净利润同比飙升94.70%至34.82亿元,经营现金流更是翻倍增长至42.01亿元 。这份成绩单的核心驱动力,清晰地指向了两个字:量价。

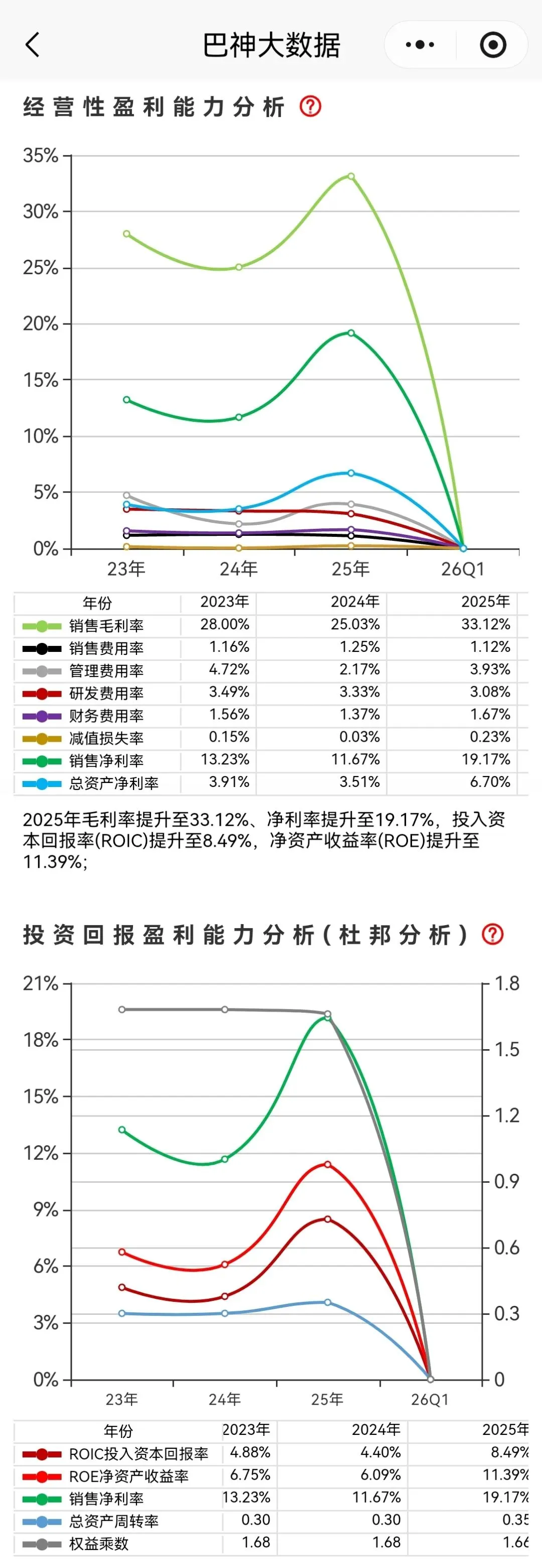

从“KPI扫雷分析”可以看出,公司的盈利能力正在全面修复:毛利率从2024年的25.03%大幅提升至33.12%,净利率从11.67%提升至19.17%,净资产收益率(ROE)也从6.09%回升至11.39%。核心利润的高速增长(94.7%)与经营现金流的充沛(122.99%的净利润现金保障),共同印证了公司盈利质量的高水平。

全年玻纤粗纱及制品销量突破320万吨,电子布销量超10亿米,双双创下历史新高 。这不仅仅是周期回温的被动结果,更是结构红利的主动释放。年报中一个关键数据揭示了增长的秘密:国内收入同比增长28.89%。内需市场的爆发,特别是“东数西算”、新能源汽车、风电光伏等新基建的刚性需求,为巨石的产能消化提供了肥沃土壤。

二、 产业趋势:AI驱动的“超级周期”与结构性过热

中国巨石2025年的表现,必须置于一个宏大的产业叙事中审视——AI正成为定义玻纤行业新周期的核心变量。

随着AI服务器、6G通信的迭代,PCB基材向超薄、低介电方向演进,电子级玻纤不再是简单的增强材料,而是决定信号传输速度与完整性的 “底层刚需”。2025年,行业出现了明显的产能结构性分化:一方面,普通电子布因产能转向特种产品而供给趋紧,价格自2025年底进入月度级别的快速上涨周期 ;另一方面,特种电子玻纤成为投资热点,年报提示行业需警惕2027年可能出现的产能集中释放风险 。

这种分化揭示了未来的产业趋势:中低端市场将陷入“内卷”红海,而由AI引领的高端市场(低介电、超薄布)正处于供不应求的“黄金时代”。谁能掌握高端材料的工程化量产能力,谁就掌握了定价权。

三、 竞争优势:深挖护城河,抢占“零碳”与“高端”制高点

面对机遇与挑战,中国巨石展现出的系统性竞争优势,是其区别于普通周期股的本质特征。

1. 成本护城河与营运效率提升

规模优势是巨石的底色,但真正的壁垒在于对全产业链的极致掌控。从自主研发E系列高性能玻璃配方,到浸润剂的国产化突破,再到超大型池窑的节能技术,巨石构建了对手难以复制的成本模型。从“营运能力分析”可见,公司的营运效率正在持续优化:存货周转天数从2023年的145.57天降至2025年的110.58天,净营业周期从88.03天缩短至69.80天,这体现了公司产销协同和库存管理能力的提升。

2. 高端化卡位:抢占电子布“黄金赛道”

如果说粗纱业务是公司的“压舱石”,那么电子布业务正成为利润增长的“发动机”。年报发布前夕点火的淮安年产10万吨电子级玻纤生产线,将公司全球电子布产能占比从23%推升至约28% 。更重要的是,该项目规划覆盖5G/6G急需的超细纱、超薄布,直指AI算力需求下的高端市场。配合公司2025年底发布的股权激励计划(要求2026-2028年扣非净利润复合增长率超38%),管理层对高端化转型的底气显露无遗 。

3. 财务稳健:负债优化与现金流充沛

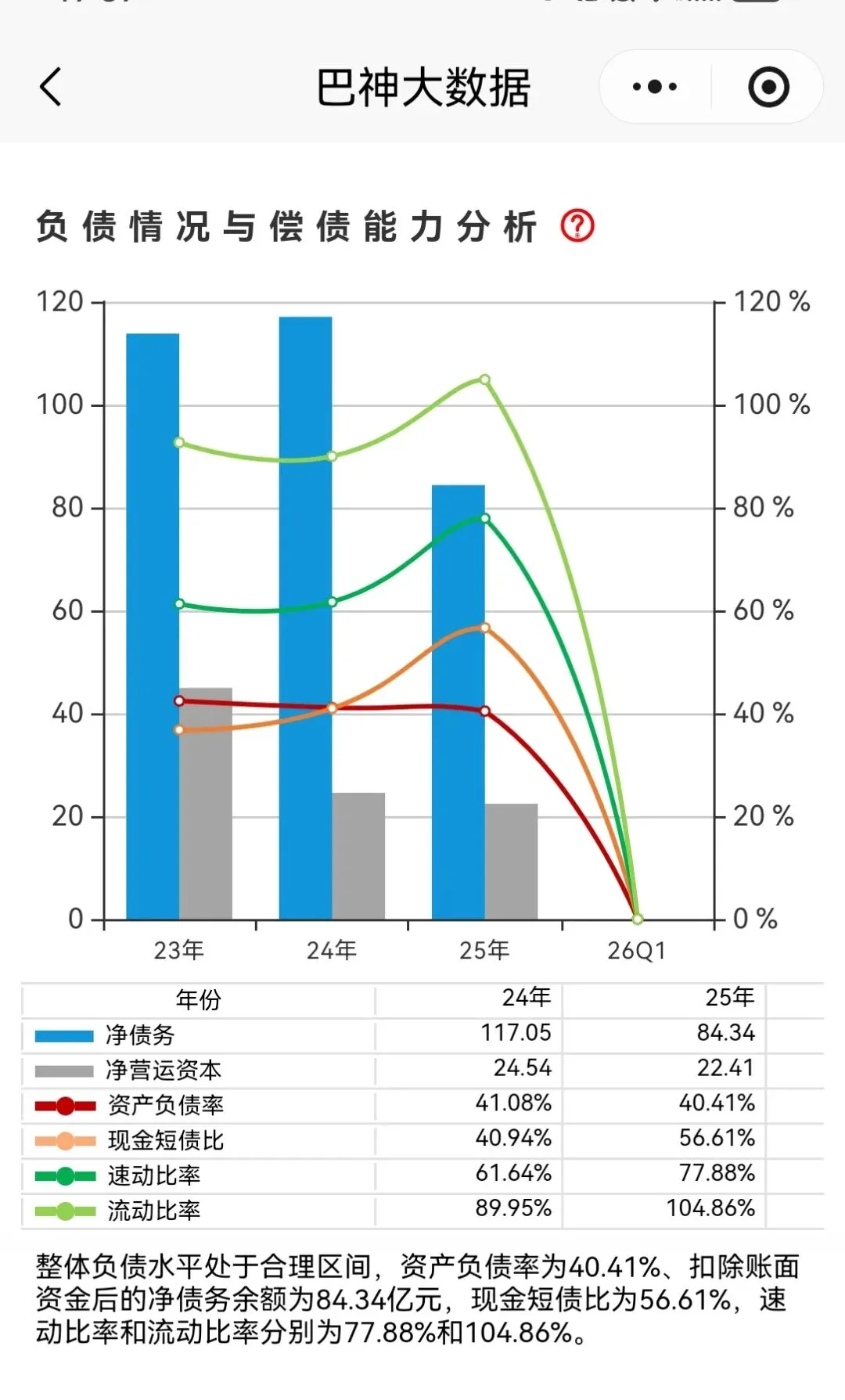

从“负债情况与偿债能力分析”来看,公司财务状况持续向好。资产负债率从2023年的42.39%降至40.41%,净债务从117.05亿元降至84.34亿元,现金短债比从40.94%提升至56.61%,流动性风险显著降低。同时,“收益含金量分析”显示,2025年自由现金流达到28.32亿元,自由现金流/净利润比例从2024年的28.84%跃升至82.93%,盈利质量大幅提高,为高分红提供了坚实保障。

4. 全球化与绿色化:构筑“风险防火墙”与“未来通行证”

公司“以内供内、以外供外”的全球产能布局,有效对冲了贸易摩擦风险。同时,淮安零碳基地的“风光氢储”多能互补体系,让玻纤生产实现100%绿电覆盖 。在全球碳中和及欧盟碳关税背景下,这不仅是成本的降低,更是进入国际高端供应链的必备“通行证”。

5. 行业地位:全面领先同行

与同行对比,中国巨石的盈利优势极为突出。“同行对比”数据显示:公司毛利率33.12%,远超中材科技(18.93%)和国际复材(15.08%);净利率19.17%,同样遥遥领先;ROE 11.39%,在玻纤及建材龙头企业中位列前茅。这充分验证了公司作为全球龙头的盈利能力。

四、 投资逻辑:从“周期股”向“成长股”的估值切换

综合来看,中国巨石的投资逻辑正在发生深刻演变,其看点已不仅仅是行业反转,而是成长性的重估。

第一,电子布的量价弹性。 短期内,AI需求对传统及特种电子布产能的挤压效应仍在持续,2026年电子布价格上行通道已然开启 。作为全球电子布新晋“霸主”,公司将最大程度享受涨价红利。

第二,高端产品的估值重塑。 市场过往往往给予玻纤企业周期股估值。但随着低介电等特种电子布营收占比提升,公司业务属性正逐渐向电子新材料靠拢。在国产替代的浪潮下,这部分“含科量”极高的业务理应获得更高的估值溢价。

第三,股东回报的安全边际。 公司2025年全年分红占归母净利润比例高达43.66%,并计划2026年中期分红不低于当期利润的45% 。在当前强调股东回报的市场环境下,这种清晰且慷慨的回报规划,为股价提供了坚实的底部支撑。

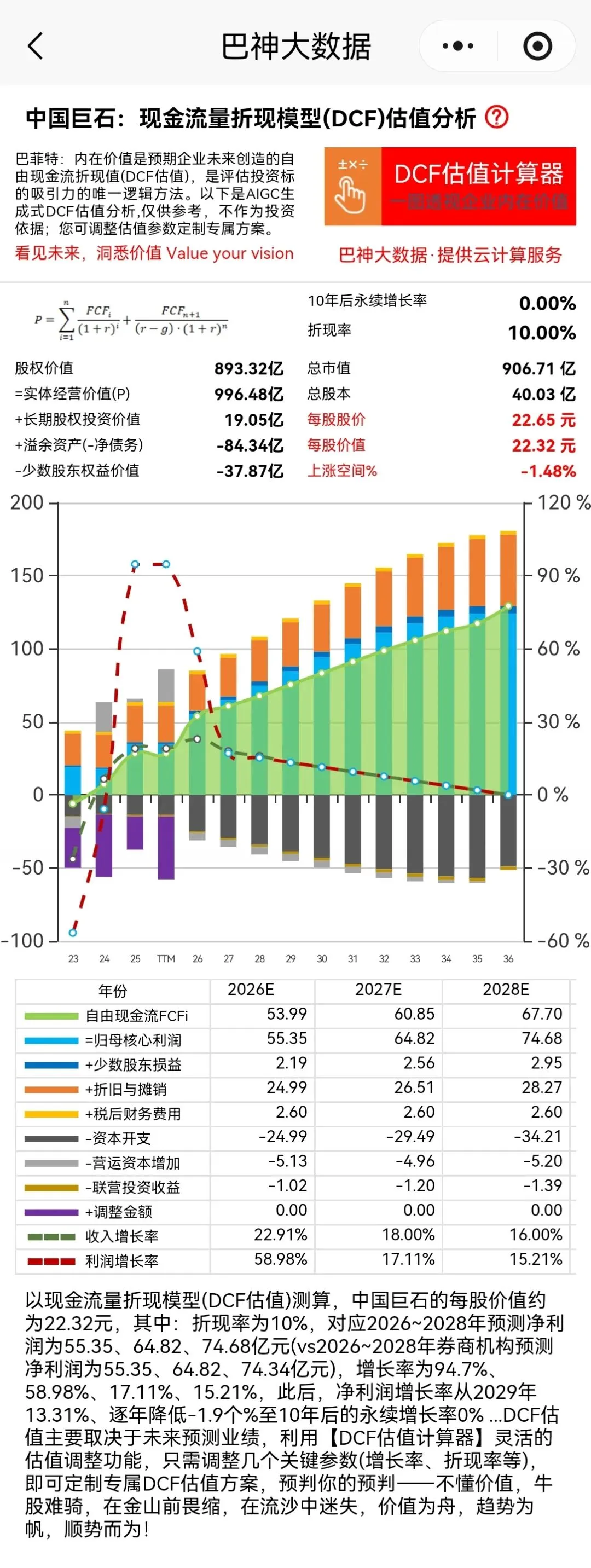

第四,DCF估值提供价值锚点。 根据“现金流量折现模型(DCF)估值分析”,基于2026-2028年预测净利润55.35、64.82、74.68亿元,以10%折现率测算,中国巨石的每股价值约为22.32元。这一估值水平为投资者提供了重要的参考坐标,也反映了市场对公司未来成长性的积极预期。

当然,风险同样值得警惕。年报中提示的管理费用大幅波动、未来特种电子玻纤产能集中投放可能带来的竞争加剧,以及行业产能投放超预期等,都是投资者需要持续跟踪的变量。

结语

站在2026年的春天,中国巨石的故事已经翻开新的一页。它不再仅仅是那个伴随地产周期起伏的玻纤巨人,而是深度嵌入AI算力产业链、引领新材料绿色革命的关键材料供应商。当每一块AI芯片的运算、每一片风电叶片的旋转、每一辆新能源车的轻量化都离不开它的产品时,中国巨石的长期价值,值得被重新定义。

(本文仅为投研方法论分享,不构成投资建议,投资决策须建立在独立思考之上。市场有风险,投资需谨慎!)

巴神大数据Ai小模型,助你打造“选股→诊股→逻辑→决策”投研闭环!