接上一篇奇富、拍拍25年财报印证:助贷平台正在经历最严峻的一年

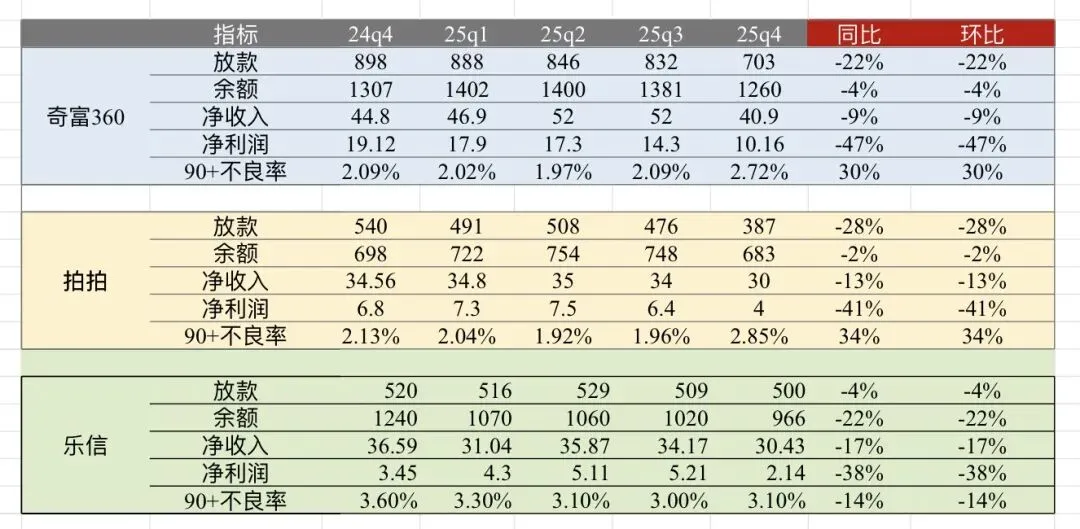

乐信昨日发布四季度财报,与奇富360、拍拍类似,利润均接近腰斩。

略有不同的是,行业普遍在四季度压降规模,而乐信放款基本持平、风险指标平稳,但贷款余额大幅下降。

从这组看似矛盾的数据不难看出,为控制风险,乐信选择了另一条差异化路径:大概率是通过展期或提前代偿的方式进行风险缓释。

这一点从久期数据也能加以印证:乐信资产久期长达13期,即使有一些24的真实资产,估计量也很少,而拍拍久期在8,360在11。

对比拍拍:

• 规模:966亿 vs 683亿,乐信高出约40%

• 收入:均为30亿左右,基本持平。// 拍拍受益于海外收入

• 利润:2亿 vs 4亿,乐信近乎腰斩

• 90+逾期率:2.85% vs 3.10%,风险水平相近

可见,乐信的风险并未真正消失,而是以另一种形式体现,这也是利润差距悬殊的核心原因。

摘自三家财报季度,年度数据

再来看看猫腻不少,热度不小的分期商城数据表现情况,

2025年全年,乐信分期电商平台GMV达76.22亿元,较2024年的36.33亿元同比大增110%。分期电商收入对应GMV的转化率接近20%,占公司总营收比重约12%。监管与媒体一直持续聚焦其合规问题,但乐信依旧胆子很大,分期电商业务仍在稳步放量;从电商收入/GMV这一变现效率指标观察,其收费水平略有收敛。

如果问我,这三家更看好哪家,还是拍拍更多一些。

拍拍海外业务经过多年蓄力,近两年才稳步兑现成果。旗下adakami和juanhand两款现金贷产品稳居印尼和菲律宾平台头部,传闻两个国家已实现盈利,海外成为确定性的第二增长曲线;

奇富360的第二增长曲线则仍不清晰。会员会大幅增减,影响收入。

乐信的风险后置与分期商城模式均非长久之计,相关压力终究会体现在报表上,只是时间问题。在墨西哥布局已近两年,却始终未做详细财务披露,规模与风险数据不透明,难言乐观。

这个答案,从股市也可佐证,2025年新规后:乐信、奇富暴跌70%+,信也最抗跌(仅跌30%+)。而财报发出之后,仅有信也拍拍有回升。

下篇计划分析腰部平台,不过嘉银财报要等到4月28日,先从宜信和维信入手观察。