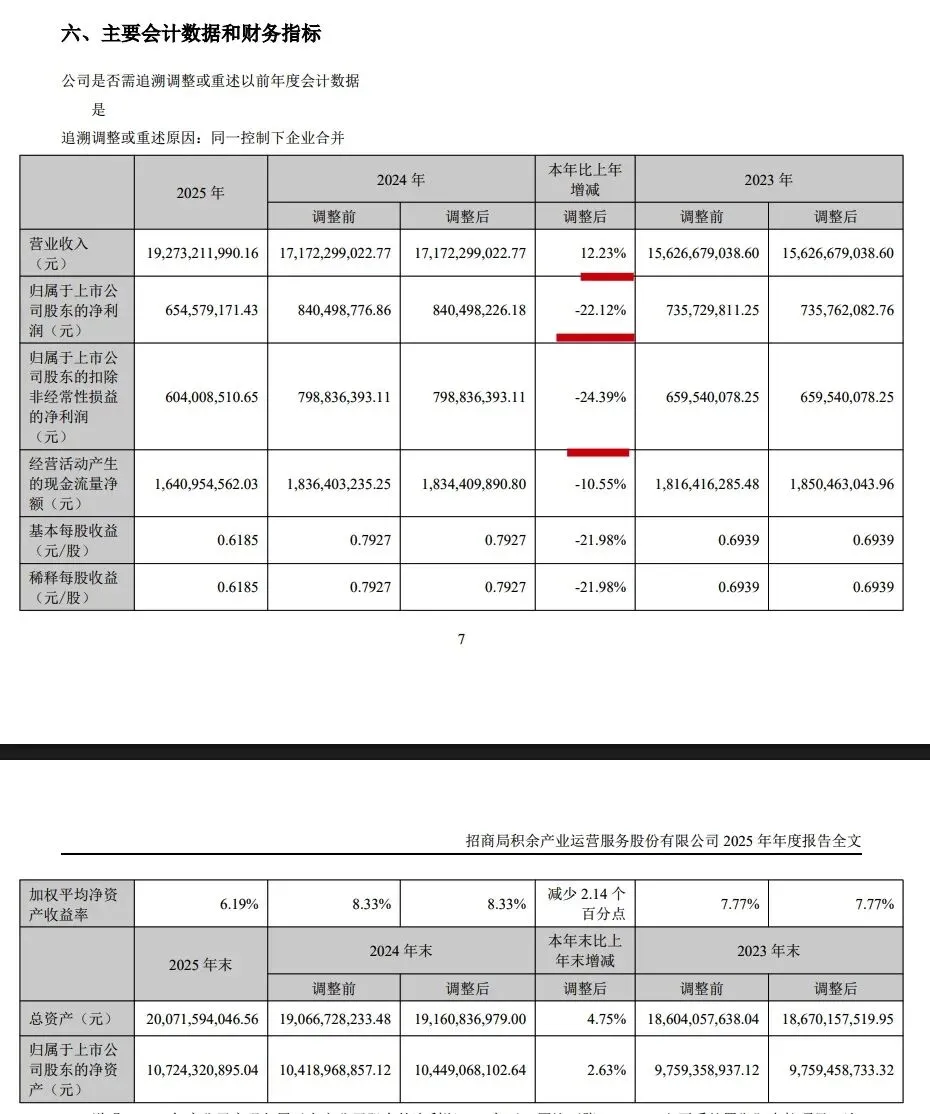

招商局积余产业运营服务股份有限公司(以下简称“招商积余”)披露2025年未审计年报显示,全年营收192.73亿元同比增12.23%显经营韧性,但归母净利润同比降22.12%,增值服务48.46%的高增未能有效对冲盈利压力。结合2024年数据对比,其业绩呈现“规模扩张、盈利承压”的分化态势,核心短板与发展机遇并存。

业务与技术:管理面积增3.37%提质增效,增值服务增48.46%却盈利薄弱

作为招商局集团旗下物业资产管理与运营服务主平台,招商积余2025年坚守“轻型化、规模化、科技化、市场化”原则,核心业务稳步推进,与2024年相比,在规模、业态、技术等方面均有显著进展,但行业竞争加剧下的短板也逐步显现。

(一)核心进展:管理面积达3.77亿㎡,第三方新签合同额增12.89%显市场化成效

从管理规模来看,2025年末公司在管项目达2473个,较2024年末的2296个增加177个;管理面积3.77亿㎡,同比增长3.37%,其中第三方管理面积2.41亿㎡,同比增长3.26%,市场化拓展成效显著。对比2024年,第三方新签年度合同额从36.93亿元增至41.69亿元,同比增长12.89%,市场化能力进一步提升。

业态布局上,“机构+住宅+城市服务”协同发展格局进一步巩固。非住宅业态仍是核心支柱,2025年非住宅管理面积2.30亿㎡,占总管理面积的60.96%,较2024年占比基本持平,细分赛道表现亮眼:航空业态新签合同额1.91亿元,同比激增85%,落地广州白云机场T3航站楼等标杆项目;高校业态新签合同额2.32亿元,同比增长25%,签约中国人民大学通州校区等知名院校。市场化住宅业务实现突破,新签合同额4.74亿元,同比增长59.60%,落地上海康城等标杆大盘,品牌影响力显著提升。

技术与服务方面,数智化赋能成效凸显。2025年公司深化AI应用,上线AI管家、智能客服,推进车场AI稽核、外包人员线上化管理,鸿蒙生态应用处于行业领先地位,率先发布鸿蒙面客及员工端。服务品质持续升级,非住宅领域第三方客户满意度达99.29分,主导发布行业首部客户满意度测评国家标准;住宅领域打造“招牌服务”体系,筛选16个标杆项目形成“一城一标杆”格局。行业地位进一步巩固,跻身“2025中国物业服务力百强企业TOP3”,较2024年排名稳步提升。

(二)现存不足:增值服务增48.46%但毛利率仅8.16%,技术落地不均衡拖滞效能

尽管规模与服务品质提升显著,但业务层面仍存在明显短板。从收入结构来看,专业增值服务虽实现高速增长,2025年营业收入37.86亿元,同比增长48.46%,但毛利率仅8.16%,较2024年的9.23%下降1.07个百分点,盈利效率偏低;平台增值服务增长乏力,营业收入5.37亿元,同比仅增长0.18%,未能充分发挥私域流量价值。

技术落地存在不均衡现象,数智化应用多集中在核心城市标杆项目,中小城市及普通住宅项目的数字化渗透率较低,未能形成全面覆盖的数字化管理体系。此外,资产管理业务出现小幅下滑,2025年营业收入6.66亿元,同比下降0.67%,其中商业运营业务毛利率从2024年的44.43%大幅降至18.55%,盈利能力显著承压。

公司治理:合规零风险显稳健,关联项目占比36.33%依赖度仍偏高

2025年,招商积余持续完善公司治理结构,强化内部控制与合规管理,整体治理水平稳步提升,但控股股东关联交易的依赖度问题仍未根本改变,与2024年相比,治理成效呈现“稳中有进、短板未破”的特点。

(一)核心进展:披露85份公告合规透明,内控体系升级强化治理效能

公司治理独立性保持良好,2025年完成董事会换届选举,完善高级管理人员聘任机制,建立健全“投前指引、立项核验、投后监测”的全周期管理体系,内部控制的针对性和有效性显著提升。合规管理方面,全年披露公告85份,涵盖关联交易、股份回购、股权变动等重大事项,信息披露及时、透明,未发生违反监管规定的情形,历史合规性得到进一步巩固。

关联交易管理更加规范,2025年日常关联交易实际履行情况与预计额度基本匹配,交易价格均按照市场价格执行,未出现交易价格与市场参考价格差异较大的情况。关联债权债务往来合规,应收关联方债权主要为银行存款,应付关联方债务主要为银行贷款,均未对公司经营成果及财务状况产生重大影响。

(二)现存不足:关联项目占比36.33%,内控精细化仍有提升空间

尽管关联交易合规,但公司对控股股东招商蛇口的业务依赖度仍较高。2025年末,承接招商局集团(主要为招商蛇口)的物业项目管理面积达1.37亿㎡,占总管理面积的36.33%;来自招商局集团及下属企业的关联交易金额仍占据一定比例,若未来控股股东业务调整,可能对公司业务拓展产生一定影响。

此外,内部控制的精细化程度仍有提升空间,部分项目的成本管控、外包管理等环节存在薄弱点,虽未发生重大内控风险,但仍需进一步强化全流程管控,提升治理效能。

财务信息:营收增12.23%、债务降37.9%,净利降22.12%兼资产质量承压

2025年,招商积余财务状况整体稳健,营业收入稳步增长,现金流管控成效显著,但归母净利润下滑、毛利率下降、投资性房地产公允价值变动亏损等问题凸显,与2024年相比,财务指标呈现“增中有忧”的态势,核心财务指标对比及分析如下:

图源:招商积余公告

(一)核心进展:营收192.73亿增12.23%,债务从8.33亿降至5.17亿优化现金流

营收层面,2025年实现营业收入192.73亿元,同比增长12.23%,较2024年增速有所提升,核心驱动力来自物业管理业务的稳步扩张——物业管理业务营业收入186.03亿元,同比增长12.83%,为营收增长提供稳定支撑。

现金流与债务管理成效显著,2025年末公司债务规模从年初的8.33亿元降至5.17亿元,仅余1笔银行贷款,债务轻量化成效突出;公司优先以经营结余资金清偿存量贷款,资金使用效率提升,为企业长远发展筑牢资金根基。此外,应收账款增幅收窄,结合行业数据来看,公司应收账款管理能力优于行业平均水平,现金流压力得到一定缓解。

(二)现存不足:归母净利降22.12%,公允价值变动亏损1.97亿影响资产质量

盈利端表现不佳,2025年实现归母净利润6.55亿元,同比下降22.12%,主要系处置衡阳中航项目一次性减少归母净利润2.56亿元,剔除此影响后,归母净利润同比增长8.30%,但仍低于营收增速,盈利效率有待提升。毛利率整体下滑,物业管理业务毛利率从2024年的10.45%降至10.01%,其中基础物业管理毛利率从10.67%降至10.51%,专业增值服务毛利率从9.23%降至8.16%,成本管控压力加大。

资产质量方面,投资性房地产公允价值变动产生亏损1.97亿元,较2024年的582.13万元盈利大幅下滑,主要系深圳航空大厦、南昌中航国际广场等物业所在区域租金变动导致。截至2025年末,投资性房地产账面价值54.58亿元,占合并总资产的27.19%,公允价值变动对公司利润的影响较大,资产质量存在一定不确定性。此外,公司为商品房承购人提供抵押贷款担保的未还贷款余额达36.73万元,虽金额较小,但仍存在潜在担保风险。

商业模式:逻辑自洽具可持续性,第三方拓展增12.89%难破盈利平衡困局

招商积余以“中国领先的物业资产管理运营商”为目标,构建“物业管理+资产管理”双核心业务模式,商业逻辑贴合行业发展趋势,具备真实性与合理性,与2024年相比,商业模式进一步完善,但在盈利与扩张的平衡上仍需突破。

(一)核心优势:“物业+资产”协同赋能,化蝶模式带动新签4.91亿元

商业逻辑具备自洽性,公司聚焦物业资产管理与运营服务,物业管理业务为基础,通过基础服务积累客户资源,延伸平台增值服务与专业增值服务,形成“基础服务+增值服务”的多元盈利体系;资产管理业务依托商业运营与持有物业出租,与物业管理业务形成协同,提升资产运营效率。

协同效应持续释放,一方面,依托大股东招商局集团与招商蛇口的资源优势,承接大量优质物业项目,降低市场拓展成本;另一方面,通过“化蝶拓展”创新模式,激活在管项目价值,带动新签合同额4.91亿元,实现规模与价值的双重提升。此外,“物业+康养”“物业+数字化”等新赛道的探索,进一步丰富了商业模式的内涵,提升了可持续发展能力。

(二)现存挑战:基础物业占比76.76%,扩张提速致毛利率降至10.01%

尽管商业模式逻辑自洽,但仍存在明显挑战。盈利模式较为单一,过度依赖基础物业管理业务,2025年基础物业管理收入占物业管理业务总收入的76.76%,较2024年的81.28%虽有下降,但仍占据绝对主导地位;增值服务虽高速增长,但盈利效率偏低,未能成为核心盈利支柱。

规模扩张与盈利提升的平衡难度加大,2025年公司市场化拓展力度加大,第三方新签合同额同比增长12.89%,但随之而来的是成本上升,导致物业管理业务毛利率下滑,从2024年的10.45%降至10.01%,未能有效对冲核心业务的盈利压力。此外,资产管理业务增长乏力,商业运营业务毛利率大幅下滑,未能有效协同物业管理业务形成盈利合力。

行业与展望:行业毛利率降至19.4%,龙头物企凭央企优势谋破局

2025年,国内物业服务行业进入“质量精细化深耕”的转型期,政策推动行业定位升级,“物业服务质量提升行动”纳入中央“十五五”规划建议,行业马太效应加剧。从行业数据来看,63家上市物企营收同比增长4.1%,但毛利率降至19.4%,现金流压力仍较突出,招商积余的业绩表现基本契合行业趋势,既抓住了行业发展机遇,也面临着行业共性挑战。

展望未来,招商积余的优势在于央企背景、行业龙头地位及大股东资源支持,若能进一步优化业务结构,提升增值服务盈利效率,深化数智化落地,降低关联交易依赖,有望在行业转型中进一步巩固龙头地位。但同时,需应对行业竞争加剧、成本上升、盈利承压等多重挑战,破解规模扩张与盈利提升的平衡难题。

风险提示:四大共性风险凸显,盈利与关联依赖成核心关注点

1. 行业竞争加剧风险:物业行业市场化竞争持续升温,若公司市场拓展不及预期,可能影响规模增长;2. 盈利承压风险:毛利率持续下滑,增值服务盈利效率偏低,若成本管控效果不佳,可能进一步影响净利润水平;3. 资产质量风险:投资性房地产公允价值变动受市场环境影响较大,可能对公司利润产生不确定性影响;4. 关联依赖风险:对控股股东招商蛇口的业务依赖度较高,若大股东业务调整,可能影响公司业务稳定性。(完)

(本文基于招商积余2025年年度报告及2024年年度报告公开数据撰写,报告未审计,数据仅供参考)