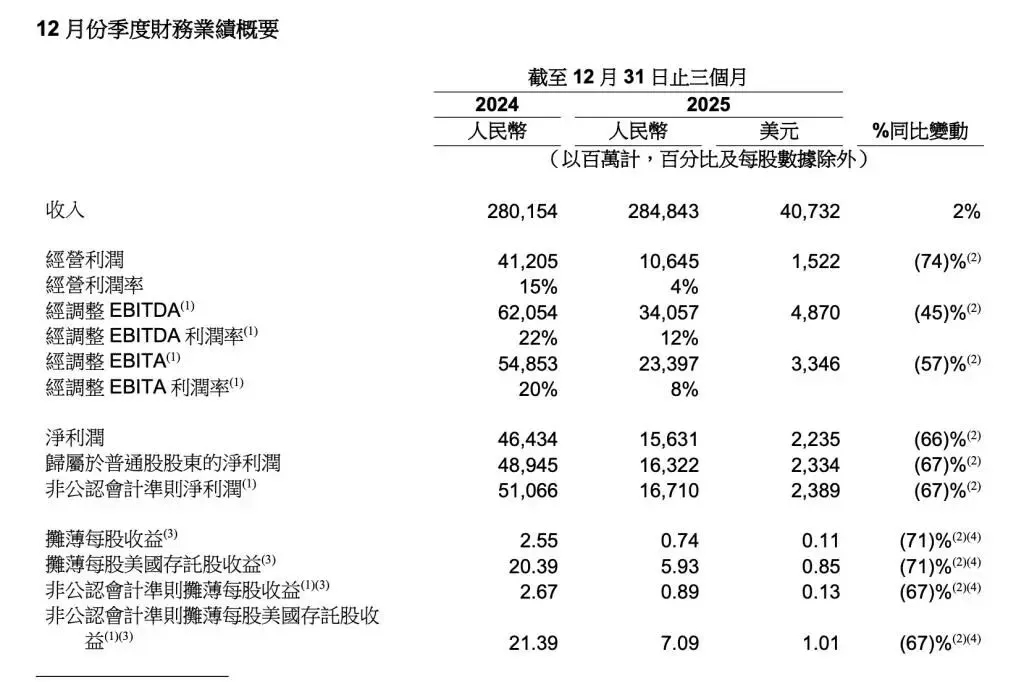

3月19日,阿里巴巴发布2026财年第三财季(截至2025年12月31日)业绩。财报呈现出一幅典型的“转型阵痛”图景:营收微增2%至2848.4亿元,净利润却同比暴跌66%至156.3亿元。剔除已处置业务影响,同口径营收增长9%,但利润的断崖式下滑揭示了公司正以“利润换未来”的决心。

一、 核心数据速览

- 营收:2848.4亿元(同比+2%)

- 净利润:156.3亿元(同比-66%)

- 阿里云收入:429亿元(同比+36%)

- AI相关产品收入:连续第10个季度三位数增长

- 即时零售收入:同比+56%

二、 深度拆解:冰火两重天的业务线

1. 云与AI:全栈能力构筑新引擎

本季度最大的亮点在于阿里云。36%的增速远超行业平均水平,其中AI相关产品(如算力租赁、MaaS平台)的爆发式增长是核心驱动力。平头哥自研GPU实现规模化量产,不仅支撑内部算力需求,更通过云对外输出,形成了“芯片-云-模型-应用”的全栈闭环。CEO吴泳铭强调,AI已成为主要增长引擎,未来三年云和AI基础设施投入将超越过去十年总和。

2. 消费生态:AI Agent重塑体验

C端AI应用“千问App”月活突破3亿,成为财报中的现象级产品。其与淘宝、高德、飞猪的深度打通,使AI从“聊天工具”进化为“办事智能体”。财报披露,近1.4亿用户首次通过千问体验AI购物,这标志着阿里正试图通过技术重构人货场,以AI粘性对抗流量焦虑。

3. 即时零售:规模扩张下的利润黑洞

“淘宝闪购”收入增长56%,但该业务与核心电商的协同效应是以巨额亏损为代价。尽管单位经济(UE)有所改善,但为了争夺市场份额,该业务仍是吞噬利润的主要因素,直接拉低了淘天集团的利润率。

三、 战略转向:从“守成”到“重构”

这份财报清晰地展示了阿里的战略重心转移:

- 资本开支转向:近290亿元的资本开支主要投向AI算力基建和即时零售履约网络,而非传统电商补贴。

- 组织重构:新成立的Alibaba Token Hub事业群,旨在统一管理AI算力消耗,预示着公司正从“电商平台”向“AI基础设施+消费服务”双轮驱动转型。

四、 市场展望:增收不增利,时间换空间

短期来看,高强度的资本投入和激烈的市场竞争将继续压制利润表现。但长期视角下,阿里云在AI时代的先发优势以及千问在C端生态的渗透,正在为其构筑第二增长曲线。市场需要接受一个“增收不增利”的过渡期,以换取未来在AI时代的定价权。