当商业航天从国家工程走向大众市场,服务对象早已不再局限于政府与机构。卫星互联网普及、太空体验平民化、行业应用全面落地,正推动客群结构发生深刻变革。

本章将拆解商业航天的核心与潜力客群、消费新趋势,以及行业尚未解决的真实痛点,看清商业航天到底为谁服务、需求在哪、缺口在哪。

第四章、目标客群分析

商业航天目标客群从传统政府和军方用户向多元化市场拓展,形成“核心客群(政府、电信运营商、大型企业)+潜力客群(中小企业、个人消费者)”双层结构。核心客群采购决策注重可靠性、政治安全、长期合作。潜力客群则对价格敏感、需求碎片化、重视用户体验。当前消费趋势呈现三大变化,卫星互联网从“应急备份”转向“日常刚需”、遥感数据服务从“行业专用”走向“大众应用”、太空旅游从“富豪符号”降维至“中产体验”。在行业中未被满足的核心痛点有包括终端价格过高、数据延迟与带宽不足、服务连续性保障难等痛点。

4.1客群画像

1.核心客户分析

核心客户占比 95%,包括政府与军方30%、电信运营商与互联网巨头45%、大型企业20%。政府与军方聚焦国家安全、应急保障、国际地位,采用长期合同采购,痛点为国产化率要求高、技术验证周期长、预算审批复杂;电信运营商与互联网巨头侧重网络补盲、降低时延、新业务孵化,通过技术合作 + 股权投资布局,痛点是频谱资源争夺、地面网络融合难、用户迁移成本高。大型企业关注定制化解决方案,严格测算投资回报率,痛点与政府客群类似,国产化和技术验证要求高。

图表15:核心客群画像

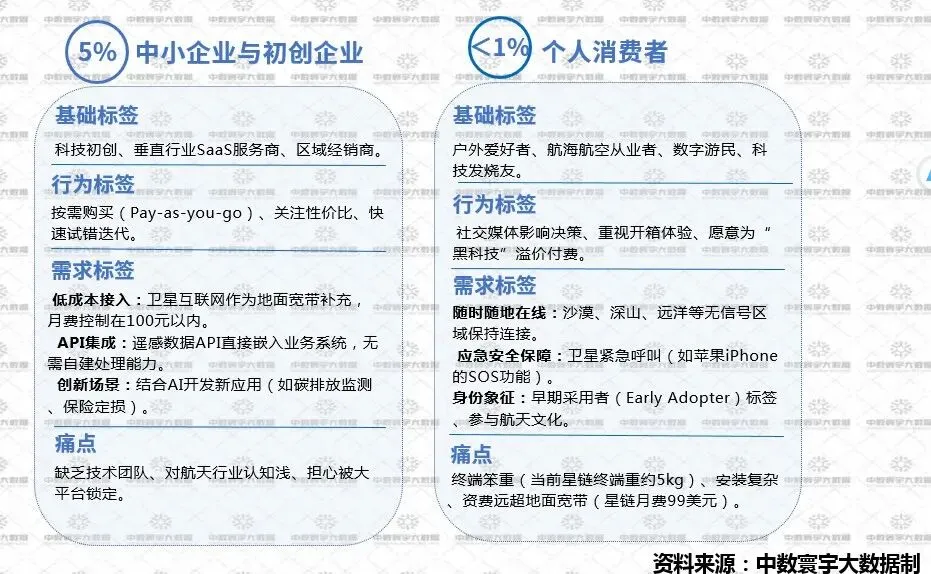

2.潜力客群分析

潜力客户占比 5%,包括中小企业与初创企业4%、个人消费者1%。中小企业与初创企业按需采购,关注性价比,需求为低成本接入、API 集成,痛点是缺乏技术团队、行业认知浅、担心平台锁定。个人消费者受社交媒体影响,愿意为黑科技溢价,需求为随时随地在线、应急安全保障、身份象征,痛点是终端笨重、安装复杂、资费远高于地面宽带。

图表16:潜在客群画像

4.2消费趋势

1.从“应急备份”到“日常刚需”

卫星互联网:2025年星链用户中,70%将卫星作为主要网络(2020年仅20%),反映在偏远地区、移动场景(房车、船舶)依赖度提升。

遥感数据:从政府科研专用走向农业、保险、媒体等商业领域,2025年商业客户贡献遥感市场收入占比超40%(2020年15%)。

2.从“高端奢侈”到“平民体验”

太空旅游:维珍银河票价从25万美元(2021年)降至50万美元(2026年),蓝色起源目标2030年降至10万美元,中产阶级可触及。

卫星手机直连:苹果、华为等手机厂商将卫星通信功能作为旗舰机标配,用户无需额外设备。

3.从“单一采购”到“生态协同”

企业不再仅购买发射或卫星服务,而是寻求“发射+制造+运营+应用”一体化解决方案,如亚马逊柯伊伯星座与AWS云服务整合。

4.3核心痛点

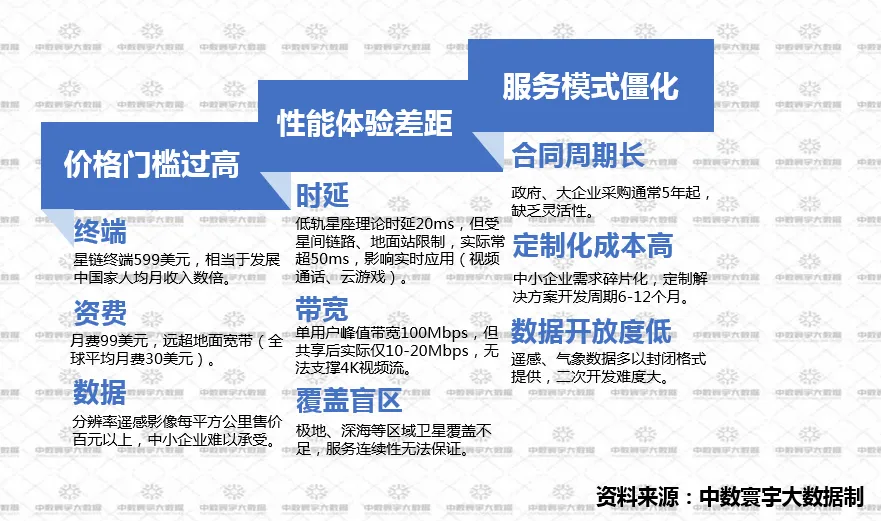

当前在三大核心痛点:一是价格过高,终端、资费及遥感数据让普通用户与中小企业难以承受。二是实际时延、带宽不及预期,极地、深海等存在覆盖盲区。三是服务模式僵化,合同周期长、定制成本高、数据开放度低。

图表17:商业航天行业三大核心痛点

第五章将深度分析商业航天行业竞争格局,将为你全景解读商业航天全球梯队分布、头部玩家实力对比、行业核心壁垒,看清谁能在这场太空竞赛中占据优势,敬请关注!