2025中国工业软件行业年度观察

数字化工业软件联盟(广东省数字化学会)

工业软件行业观察编写组[1]

(2026年3月)

2025年,全球工业软件产业正处于新旧发展逻辑交替的关键节点。在外部竞争与政策扶持双轮驱动下,中国工业软件进入深化攻坚阶段。2025年行业年度主线清晰:一是AI与工业软件深度融合成为热点,新一代AI技术成为驱动引擎,重塑工业软件流程与范式;二是自主可控生态纵深推进,纵向整合与开放协同并举,国产替代由点及面、系统深耕、持续推进。

宏观政策持续加码。《信息化和工业化融合2025年工作要点》力推“AI+制造”,《工业软件高质量发展行动计划》明确国产化目标,设备更新政策直接拉动市场需求。资本市场热度回升,多家国产工软企业启动IPO,行业从投入期迈向收获期。

本观察报告系统梳理了2025年中国工业软件行业在创新、生态、市场、资本等维度的主要进展与挑战,为产业高质量发展提供参考。

2025年工业软件行业新动向

2025年的全球工业软件行业,处于新旧发展逻辑交替的关键节点。国际头部厂商以平台化与生态化战略巩固行业优势,国内企业则通过协同创新与精准领域突破构建特色竞争力,工业软件自主化进程进一步提速。以下从资本布局、AI创新、生态格局和市场突围四个维度,对比分析 2025年国内外工业软件行业的发展动向。

资本布局:全球超级并购与国内纵向整合

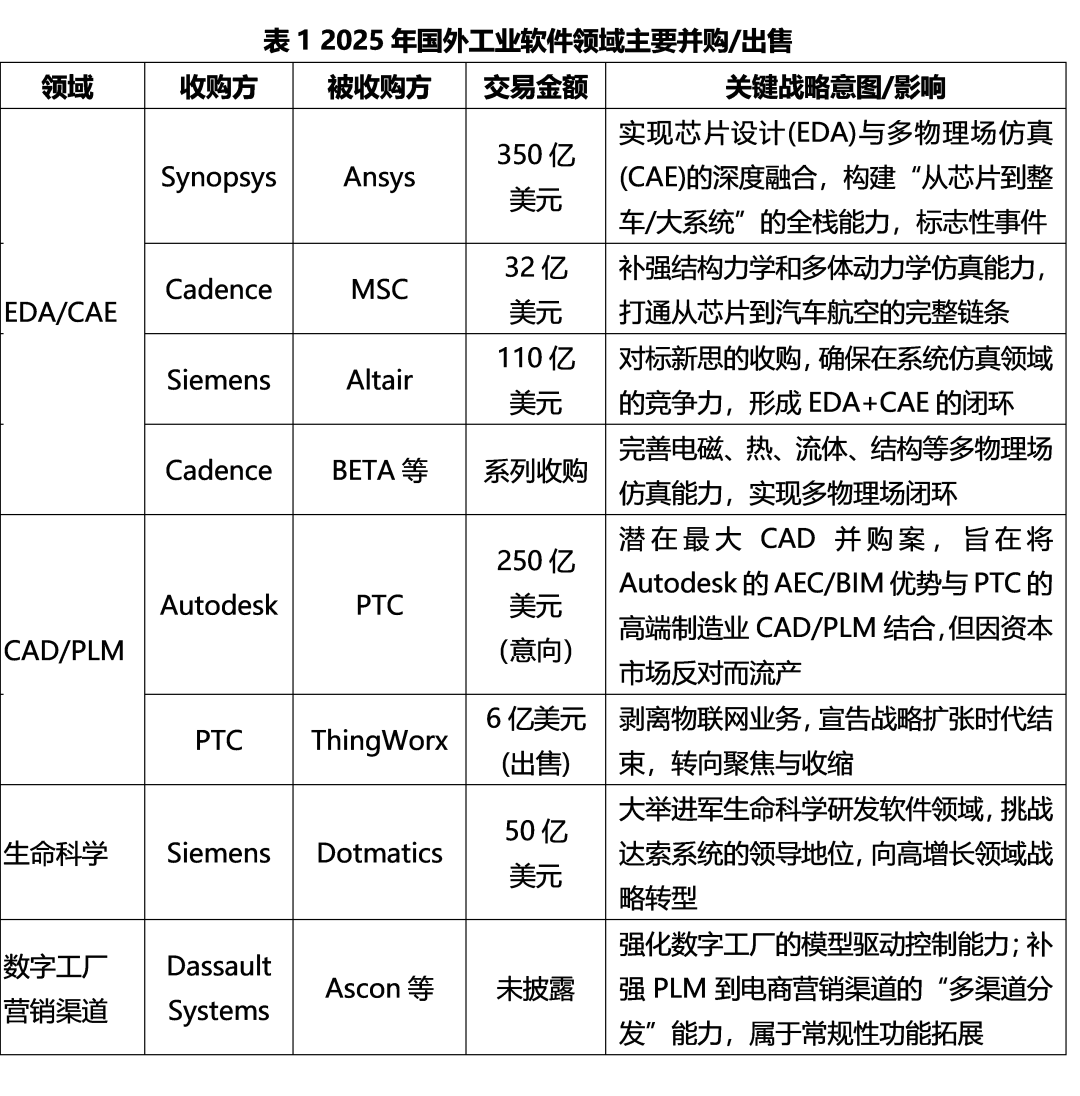

2025年,全球工业软件领域迎来史上最密集的超级并购潮,全年至少发生十起50亿美元级别的并购案,其中新思科技以350亿美元收购 Ansys,创下工业软件历史上最高交易额的并购纪录。

图1 新思科技以350亿美元收购Ansys

全球工业软件的并购正走向跨学科(机械/电子/生物)、跨层级(芯片/部件/系统)的技术大融合(如表1所示),而国产工业软件仍处于国产替代落地和产品功能迭代升级的阶段,两者的演化逻辑和发展路径出现显著差异。

2025年国内工业软件领域也发生了一些并购行为,更聚焦于产业链纵向整合和技术能力互补,整体呈现出“规模小、数量精”的特点。主要并购事件包括:

1. 泊松软件与天喻软件合并,整合双方在几何引擎/CAX(泊松)和PLM(天喻)的优势,打造国内首个覆盖从建模、设计、仿真到产品全生命周期管理的“全链路”工业软件平台;

2. 索辰科技收购力控科技60%股权,旨在构建“设计仿真-生产监控”一体化能力,为其物理AI战略布局提供数据与场景支撑。

3. 浩辰软件收购匈牙利建筑信息模型(BIM)软件开发公司CadLine,有望借此实现市场版图、生态建设与核心技术的全面跃升。

4. 广立微以收购全球硅光设计自动化(EDA)先锋LUCEDA 100%股权,正式从传统电子芯片EDA领域跨入光子芯片设计自动化赛道,成为国内首家具备硅光设计全流程解决方案能力的EDA企业。

5. 概伦电子收购成都锐成芯微科技股份有限公司100%股权及纳能微电子(成都)股份有限公司45.64%股权,构建起“EDA工具+半导体IP”双引擎模式,打通从芯片前端工具支撑到后端知识产权赋能的全链条能力。

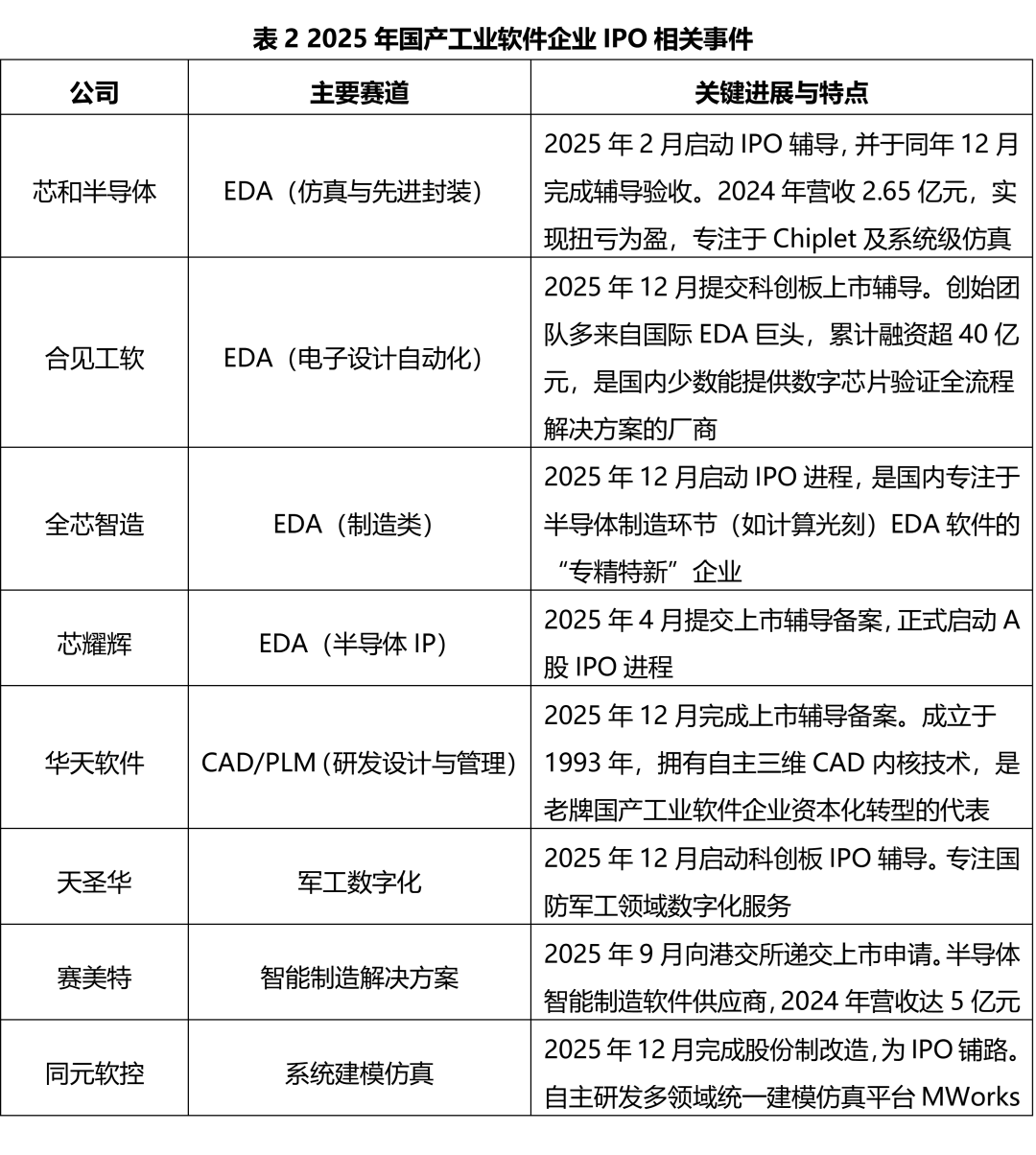

同时,2025年末,中国工业软件行业迎来一拨资本化浪潮:多家行业代表企业集中冲刺公开市场,启动或准备上市进程。国产工业软件各细分领域的企业纷纷叩响资本市场大门,形成了覆盖研发设计、生产制造、军工数字化等多维度的上市图谱。其中EDA赛道尤为活跃,与CAD/PLM等领域的厂商共同成为此次IPO热潮的主力军(如表2所示)。

总体来看,2025年,国外工业软件资本市场以“超级并购”为核心驱动力,推动跨领域技术平台的大一统,旨在构建不可撼动的行业生态霸权;国内则以“纵向整合+IPO密集启动”双轮驱动,加速补齐自主产业链短板、打通国产化全链路,从“工具替代”迈入“生态赋能”,并加速进入资本化新阶段。

AI创新:从功能增强到原生重构

2025年,全球工业软件的AI创新已从产品附加功能演变为行业核心驱动引擎,国外工业软件巨头不再满足于在现有软件中扩展AI插件工具,而是开始致力于构建“AI原生”的工业软件新架构。将数据智能和自动化决策深度植入软件内核中。

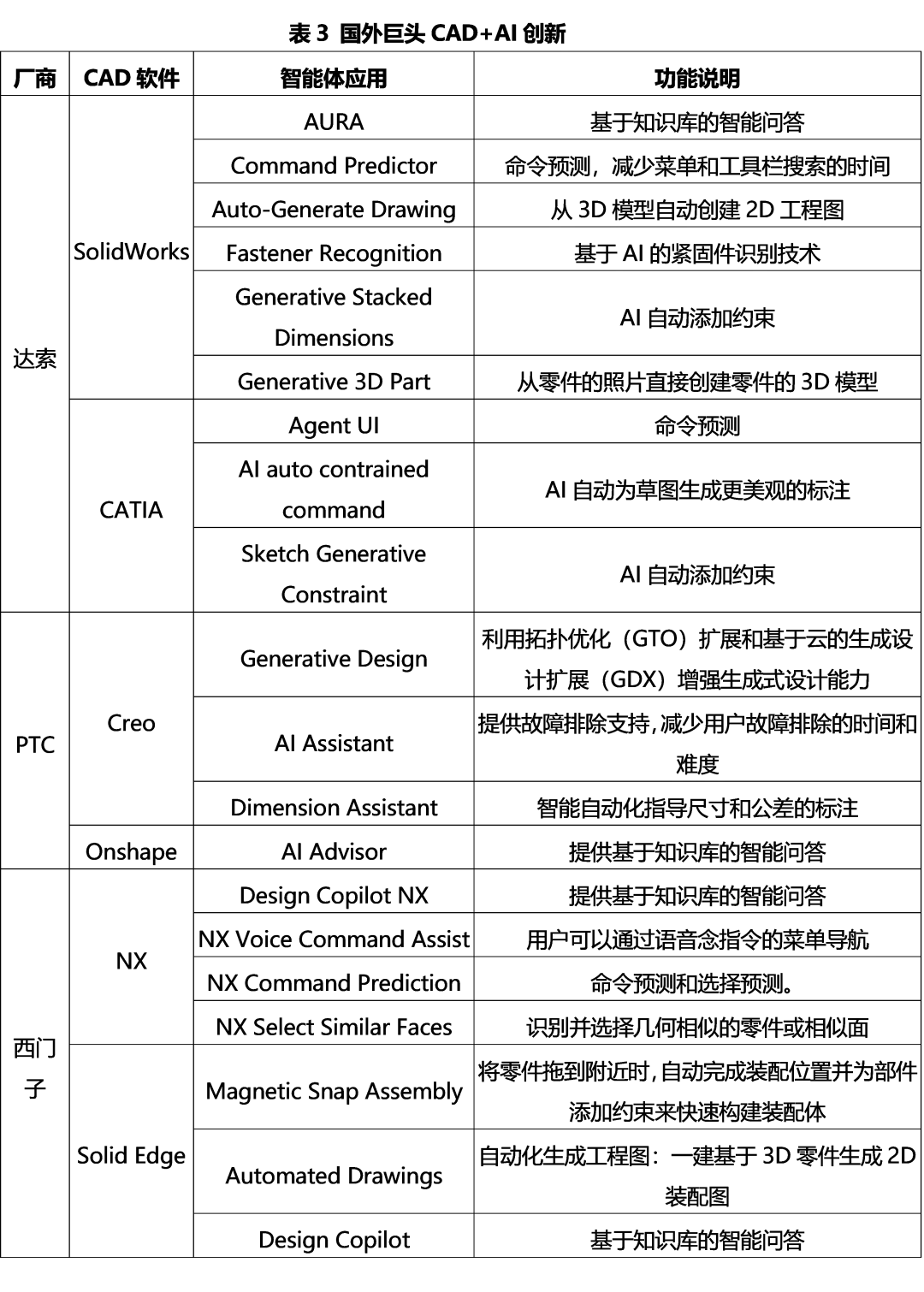

在CAD领域,国外巨头的发展思路从“为现有工具增加AI功能”升级为“以AI为核心重构工程软件”:通过生成式AI大模型和实时AI仿真,打造AI原生设计体验;打破设计、仿真、制造各环节的壁垒,构建以数据智能驱动的自动闭环;借助超级并购,推动芯片-电子-机械的跨领域设计范式统一;商业模式从软件许可向云平台运营转型,同时探索成为物理AI时代关键数据服务商的新角色(如表3所示)。

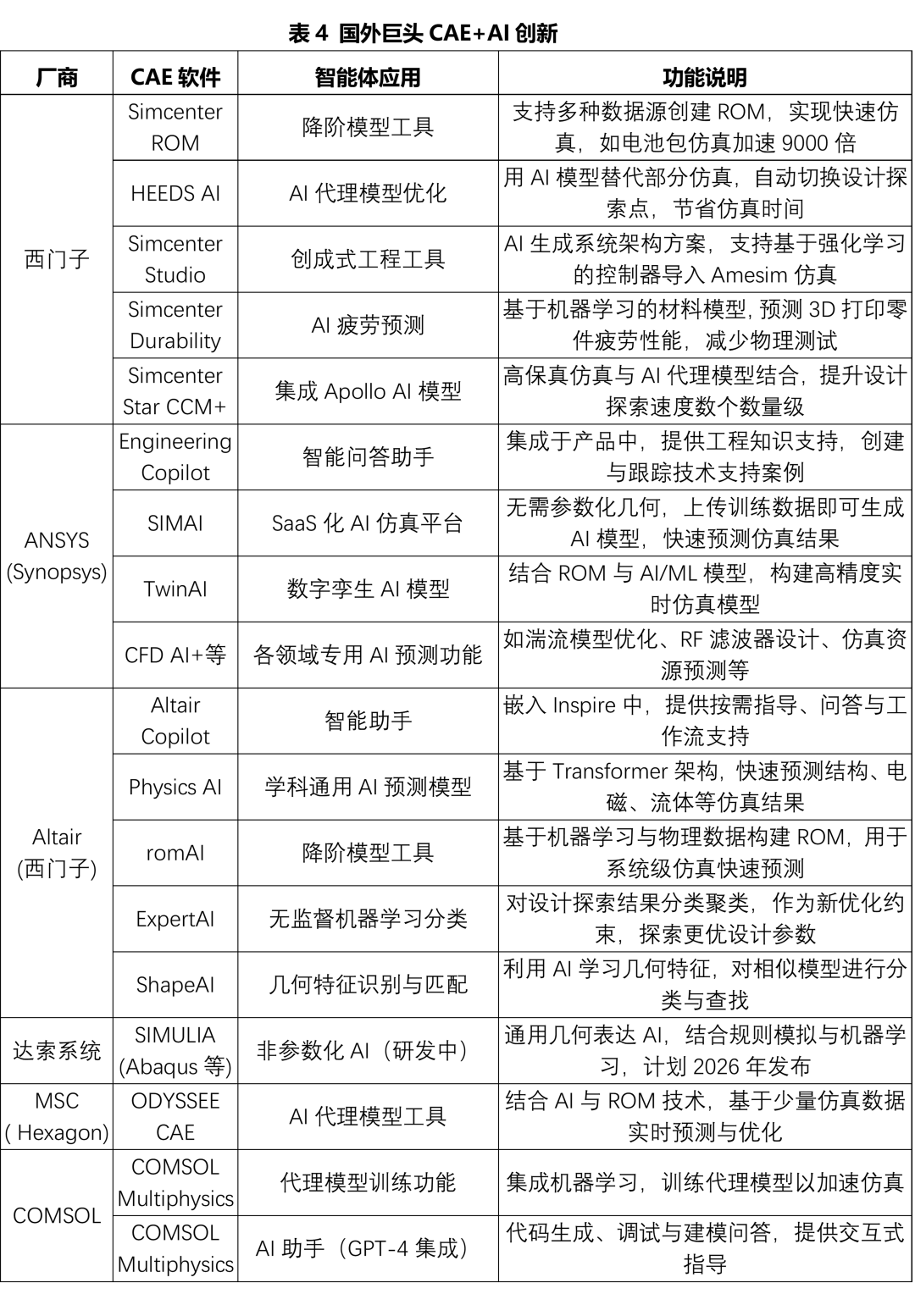

在CAE领域,国外巨头将CAE软件重新定位为下一代AI(如具身智能、机器人、自动驾驶)的“高质量物理世界模拟器”,重新定义“仿真”本身的内涵与外延,使其成为连接数字世界与物理AI的核心枢纽:CAE工具从设计后的验证环节,转变为设计过程中的智能引导者和物理AI的核心数据基石;技术路径从依赖物理网格和迭代求解,转向“数据驱动代理模型+物理信息约束”的混合智能新范式;借助超级并购与技术融合,CAE与EDA、CAD的技术边界逐渐消失,共同构成支撑复杂系统(如智能汽车、先进航空器)全生命周期研发的智能底座(如表4)。

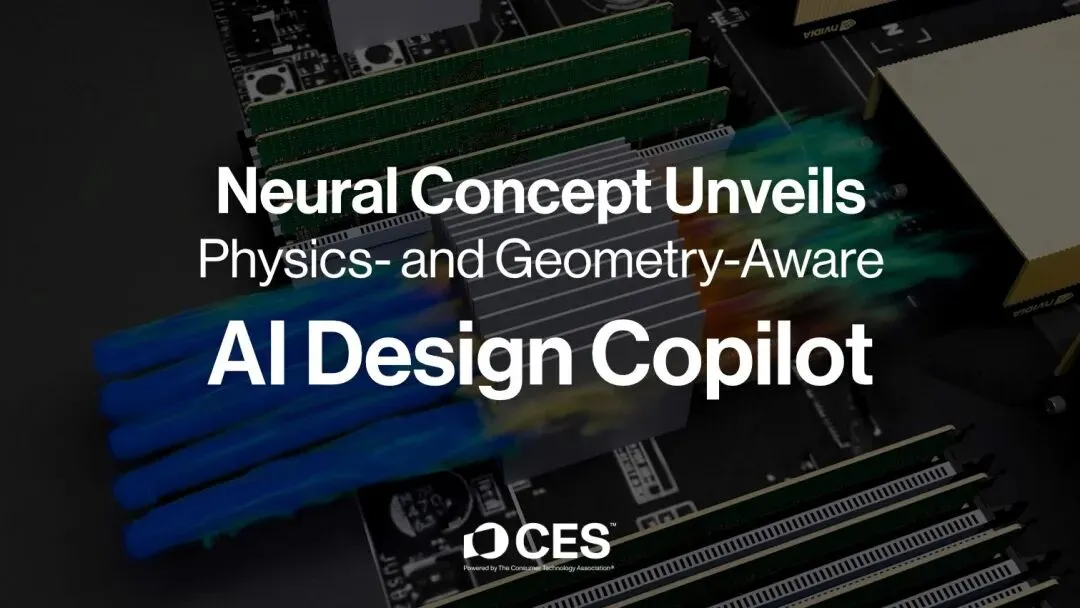

国外工业软件领域还涌现了完全超越传统形态的创新,瑞士公司Neural Concept打造了全新的产品形态——智能设计Copilot,成为工程领域打造的“AI原生”解决方案。其核心技术优势体现在:能够直接分析和理解3D几何形状,并预测其与物理定律(如流体动力学、结构力学)的相互作用;AI助手可将原本需要数周的手动CAD设计和仿真评估工作压缩至几分钟内完成,可快速生成并评估数百万种设计变体;具备空间推理和物理模拟能力,可直接生成与主流CAD软件兼容的几何模型,实现从设计到仿真分析的无缝闭环。

图2 Neural Concept提供理解几何和物理的AI助手

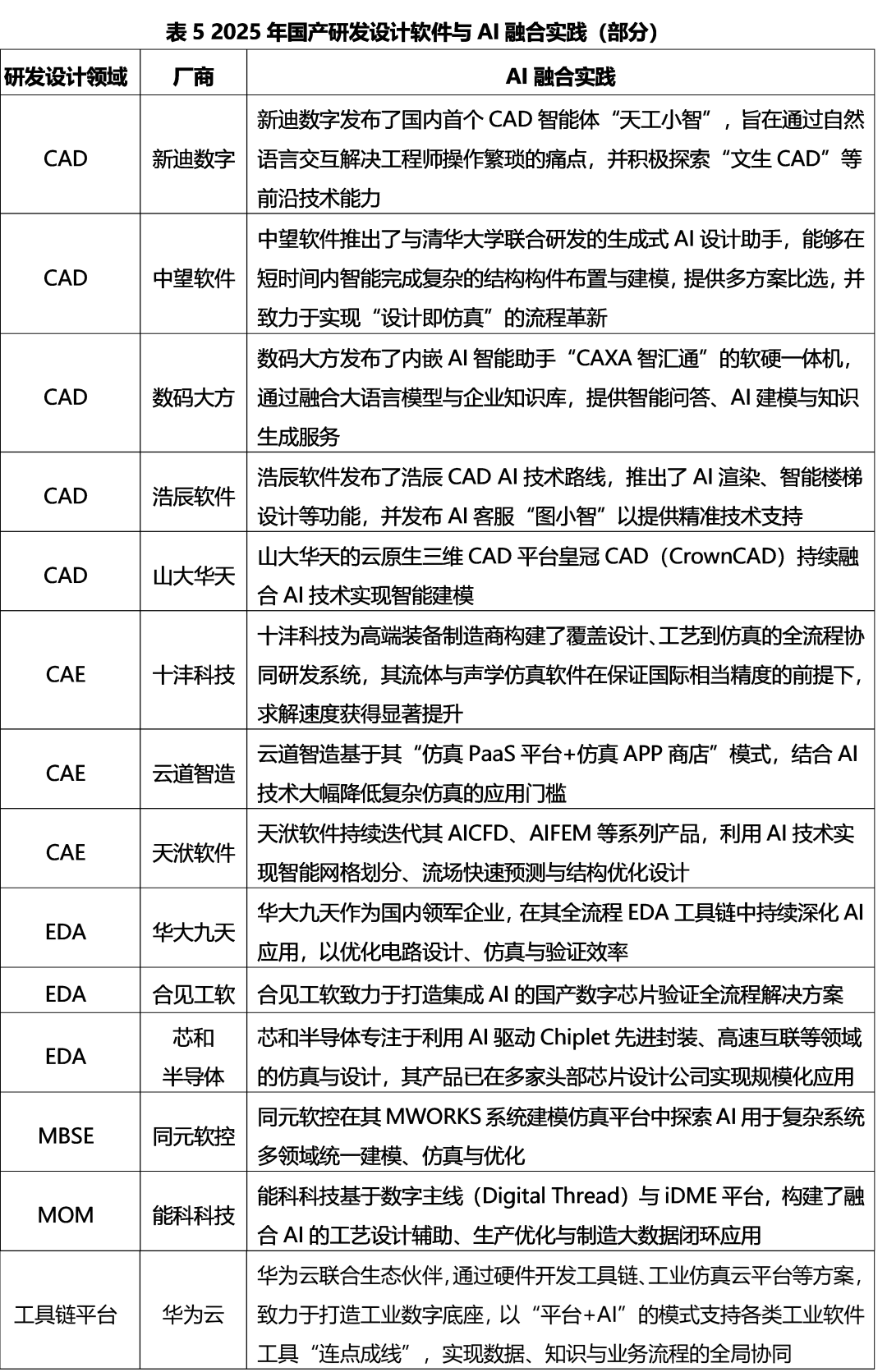

2025年,新一代AI技术与国产工业软件的融合应用开始进入了更大范围发展的新阶段。据IDC预测,到2028年,65%的中国头部制造企业将在设计与仿真工具中结合AI智能体(AI Agent),以持续验证设计更改、配置与变型是否符合产品要求。

国内厂商敏锐把握行业趋势,积极推动工业软件与AI深度融合,在研发设计领域涌现出一批具有代表性的创新应用:

►在CAD领域,AI技术聚焦降低专业门槛、激发设计创新并提升自动化水平,国产主流厂商相继推出AI助手及智能化设计功能;

►在CAE领域,AI与行业机理紧密结合,致力于突破高保真仿真的计算成本限制、提升易用性,领先厂商正利用AI加速求解、实现智能优化,并推动仿真环节前置;

►在EDA领域,面对设计复杂度爆炸式增长及先进工艺、Chiplet等新技术挑战,AI成为实现设计效率跃升的关键路径,国产EDA厂商正加速融合AI技术,推动设计自动化与智能化;

►在MBSE、PLM及工具链平台领域,AI聚焦于系统级协同、知识资产化与数据价值挖掘,厂商通过AI打通数据孤岛,将隐性工程经验转化为可复用、可迭代的智能资产。

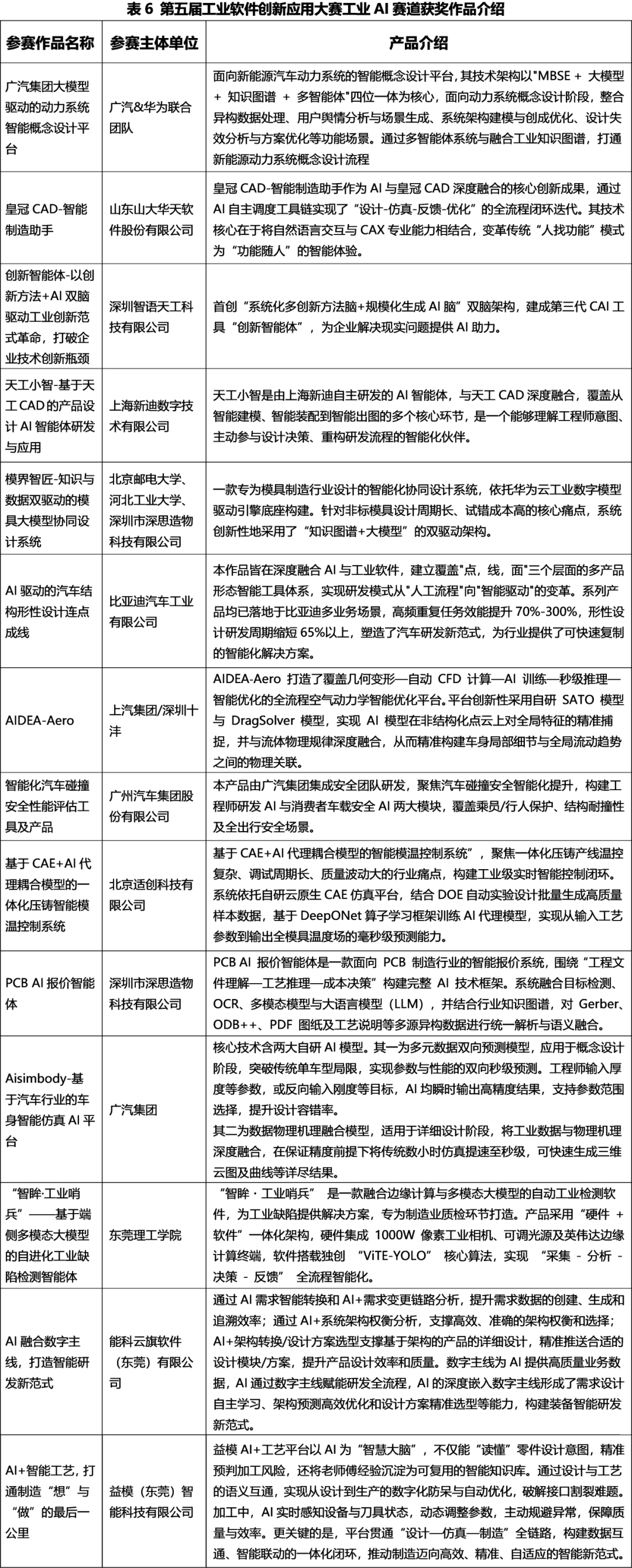

在2025年举办的第五届工业软件创新应用大赛工业AI赛道中,获奖团队集中展现了国内“工业软件+AI”领域的前沿探索与系统级突破。参赛作品深度融合大模型、知识图谱、多智能体与云原生架构,覆盖汽车设计、模具制造、智能质检、PCB报价等核心工业场景,实现了从“单点提效”向“全流程智能闭环”跃升,彰显了国产工业AI正加速从“跟随”迈向“定义”的新阶段。

2025年,国外工业软件行业开始以“AI原生”重构软件内核,颠覆设计-仿真-优化流程,定义物理AI时代新标准;国内则以“AI增强”为主要路径,加速工具智能化升级,聚焦降本增效与核心技术自主突破。值得关注的是,该领域国内外的起步和发展水平基本保持同步,成为国产工业软件实现弯道超车的重要机会窗口。

生态格局:国外巨头平台闭环与国内本土联盟深耕

国内外工业软件生态仍存在较大差距,这是不同工业发展阶段、技术积累时间和市场地位的集中体现。国外工业软件生态代表了一种基于深厚工业根基、以平台垄断为目标的成熟范式;而国内则是在特定历史机遇下,以自主核心技术和产业链协作为抓手寻求突破的成长型生态范式,正处于快速构建与完善阶段。

2026年2月初,达索系统面向全球用户社区举办3DExperience World 2026年度盛会,清晰揭示了行业巨头构建未来生态的核心战略。大会以“AI如何重塑设计与制造”为核心主题,着重强调虚拟孪生技术和全球社区协作的重要性,参会人数超6,000人,涵盖北美及全球各地的企业工程师、IT负责人和创新决策者,SolidWorks及3DExperience社区全球总用户数已突破800万。

图3 3DExperience World 2026大会召开

2025年4月,华为云举办以“共创智能工业软件,所愿皆可造”为主题的工业软件高峰论坛,吸引100多家工业软件生态伙伴、工业制造企业、高校及工业软件领域行业专家参与,共商智能工业软件发展路径。此次论坛聚焦智能工业软件的技术突破与产业协同,发布《智能工业软件产业蓝图2.0》,并首次系统性展示了华为工业智能平台iDME.X的六大核心能力,以及iDME.X作为工业知识图谱的天然技术底座,在使能汽车、电子、工业软件大模型等多领域的AI创新实践探索,标志着工业软件正式迈向“知识图谱驱动+AI原生”新阶段。华为工业软件CTO、华为工业AI平台总经理丘水平表示,未来的工业软件不再是单一工具,而是逐步向“智能体生态”跃迁的微服务/智能应用,华为将致力于持续夯实iDME.X工业智能平台能力,做工业软件产业人工智能的贡献者与连接器。

3DExperience World 2026与华为云工业软件高峰论坛,均揭示了国际工业软件巨头与国产领军企业在当前发展阶段的核心战略:聚焦“AI定义未来”的前沿技术探索。国外工业软件生态逐渐形成以巨头平台为核心的发展格局,所有产品、服务、合作伙伴均围绕核心平台运行,形成强耦合、一体化的封闭生态。国内工业软件生态则通过合作与集成,连接国内专业伙伴,共同服务市场客户,构建更开放、更侧重横向连接的生态体系。

此外,在全球工业智能化浪潮与我国“人工智能+”战略深度推进的双重驱动下,2025年10月15日,由广东省工业和信息化厅指导,深圳市龙岗区人民政府主办,华为技术有限公司、深圳市高新企业数字化学会联合承办的工业知识联盟(OpenKAG)成立仪式在深圳龙岗成功举办,汇聚了超过460名来自政府(省、市、区工信部门)、工业企业、软件伙伴及AI伙伴、高校&科研院所、行业专家等多方“政产学研用”代表,围绕工业AI实践、关键技术路线、工业知识图谱OpenIndustry开放社区共建、产业链协同创新等展开深入交流与合作探讨。

工业知识联盟的成立,将作为破解人工智能赋能制造业融合难题的有力举措,有利于加快构建高质量的工业数据集与行业Know-How知识库,催生具备自主演进能力的新一代智能工业软件体系。

图4 工业知识联盟成立仪式

10月22日,深圳工业软件园开园暨招商推介会在龙岗区举办。百余家工业软件领军企业、顶尖投资机构与重要行业组织代表共聚一堂,携手开启工业软件“智聚无限,生态共赢”新篇章,聚力打造市区协同、生态繁荣的产业发展新高地,全面激活新质生产力增长引擎。

活动现场,一系列亮眼成果次第呈现:深圳泊松软件技术有限公司、中汽软件(深圳)有限公司、三岳数维(深圳)科技有限公司等15家重点软件企业集中签约入驻,深圳市新质生产力赋能平台开启试运行,全区首个鸿蒙智慧停车场开放体验,“一园一策”专项政策重磅发布,标志着这座承载着“中国软件名园 ”与“深圳市鸿蒙原生应用特色产业园”双重定位的产业载体,正式迈入全面运营新阶段。

图5 深圳工业软件园

总体而言,国内外工业软件生态已非简单的“差距追赶”关系,而是在全球化技术链与本土化价值链的交织中,形成了激烈对抗与深度耦合并存的新型竞合关系。未来,能够在技术自主与生态开放之间实现精准平衡的企业,将占据中国工业软件市场的主场优势。同时,由政企战略协同发力的产业联盟和工业软件园,将汇聚各方力量,从政策引导、空间保障、要素支撑、资金支持等维度持续发力,奋力打造新一代国产核心软件规模化应用的一流生态,打造世界级工业软件创新高地,为产业智能化升级提供坚实支撑,赋能行业迈向新高度。

市场突围:内需放缓与出海破局

据工信部电子五所报告[2],2024年中国工业软件市场国产份额呈现明显的领域分化特征:经营管理类占比最高,约为70%左右;生产控制类次之,约为60%;研发设计类最低,据估算仅为10%左右。国内企业的市场布局主要集中在中低端领域,高端市场仍是国产工业软件发展的短板;从产品层面来看,单点工具与国外同类产品的差距逐步缩小,但一体化解决方案的能力仍存在明显不足。

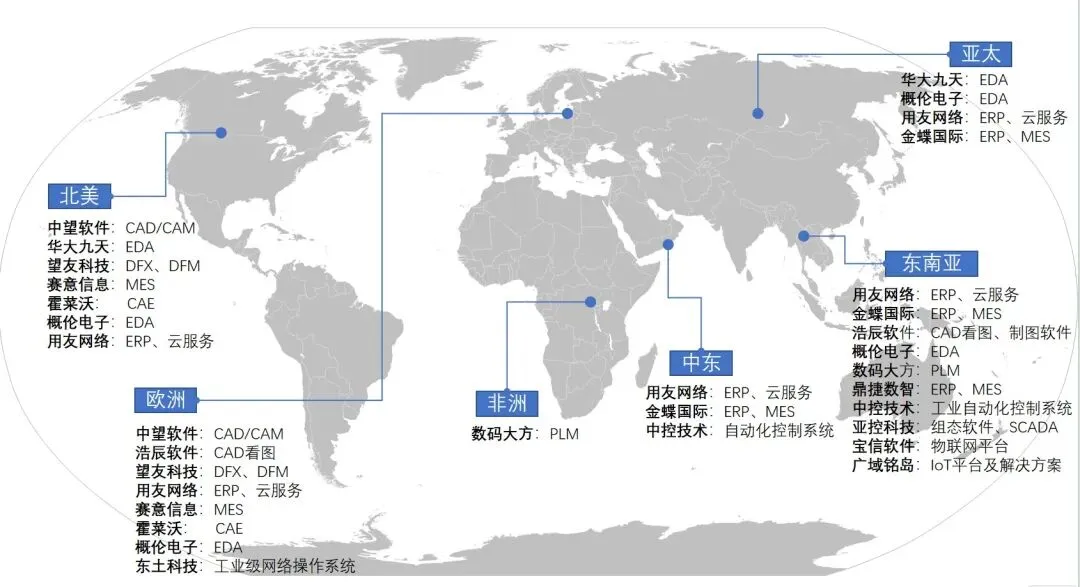

2025年,中国工业软件本土市场增长放缓,而出海热潮持续升温,成为行业发展的新亮点。2025年4月,浩辰软件收购匈牙利建筑信息模型(BIM)软件开发公司CadLine,不仅获得其自主BIM技术,更承接了其在中东欧、独联体地区的1000余家企业客户资源。索辰科技在收购欧洲电磁仿真巨头WIPL-D核心技术资产后,于5月在匈牙利成立海外全资子公司“Innovatech INT”。9月,金蝶中东区域总部正式落户卡塔尔,进一步完善其国际市场版图。中望软件计划参展2026年汉诺威工博会,将系统呈现其系列产品在欧洲及巴西市场的广泛应用案例,展现中国工业软件融入全球产业链的实际成果。海外市场中,除美欧地区外,东南亚、中东、“一带一路”沿线等新兴市场也极为旺盛,国产工业软件有效填补了当地数字化转型的“真空地带”(如图6所示[3])。

图6 中国工业软件企业出海分布

中国工业软件出海并非“整体爆发”,而是少数头部企业在特定赛道的“尖兵突围”,行业出海格局呈现高度分化特征:研发设计类(CAD/CAE)已有企业在海外实现规模化收入,而EDA、高端MES等领域仍处于技术引进或战略筹谋阶段。

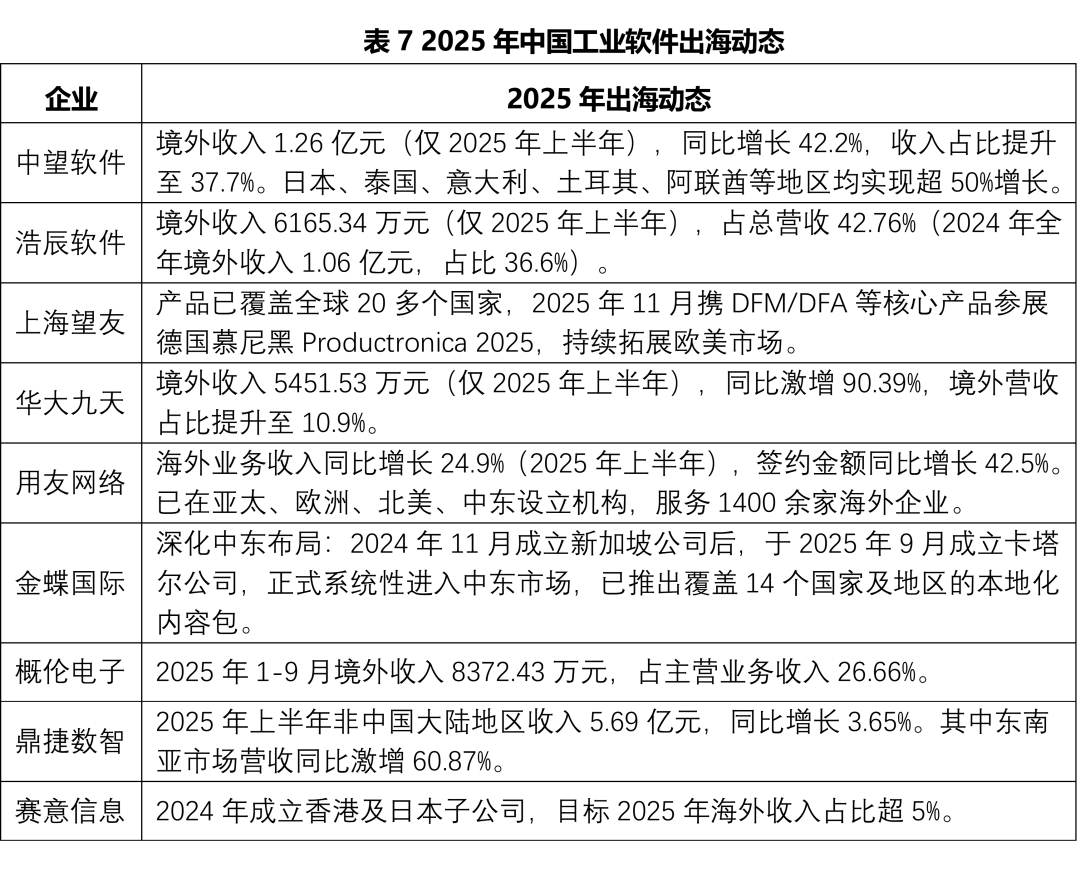

其中,CAD领域企业逐步形成规模化出海商业模式:2025年上半年,中望软件海外收入增速达42.2%,远超国内收入-5.4%的增速,海外收入占比提升至37.7%,日本、泰国、意大利、西班牙、土耳其、阿联酋等6个区域增速超过50%;2025年前三季度,浩辰软件海外营收占比超三分之一,海外业务保持两位数增长,产品覆盖175个国家和地区,支持23种语言,全球累计用户超1亿,与750余家海外渠道伙伴建立长期稳定合作。2025年中国工业软件出海主要动态如表7所示:

当前,中国真正实现规模化海外发展的企业仍属少数,产业生态闭环尚未完成形成,行业出海仍面临诸多挑战:企业规模普遍偏小,支撑全球化研发、销售、服务体系的资金与人才储备不足;市场同质化竞争严重,部分企业海外市场仍靠低价换订单;平台化能力欠缺,多数出海产品为单点工具,难以提供西门子、达索式的全流程解决方案;海外本地服务能力成为短板,工业软件行业素有“三分产品、七分服务”的特点,国内企业的海外本地化咨询、实施、运维能力亟待提升。

注:

[1]《中国工业软件行业年度观察》由广东省数字化学会常务理事彭维博士牵头、学会多位专家共同撰写完成。

[2] 工信部电子五所:《中国工业软件产业发展研究报告(2024)》

[3] eworks:《跨越山海,中国工业软件的远征》

《2025中国工业软件行业年度观察》全文1.5万字

完整版本请点击文章底部“阅读原文”跳转至DISA官网下载↓↓↓

戳“阅读原文”,下载完整版本年度观察