点击蓝字 关注我们

2025年,腾讯控股收入同比增长14%至7517.66亿元,经调整归母净利润同比增长17%至2596.26亿元。单看第四季度,收入同比增长13%至1943.71亿元,经调整归母净利润同比增长17%至646.94亿元。从收入和利润的绝对金额来看,腾讯的业绩跟投资者的预期差不多,只是稍微比大家的最近的期望值差一点点(经调整归母净利润的期望值在2600亿出头)。

2025年财报回顾

游戏业务

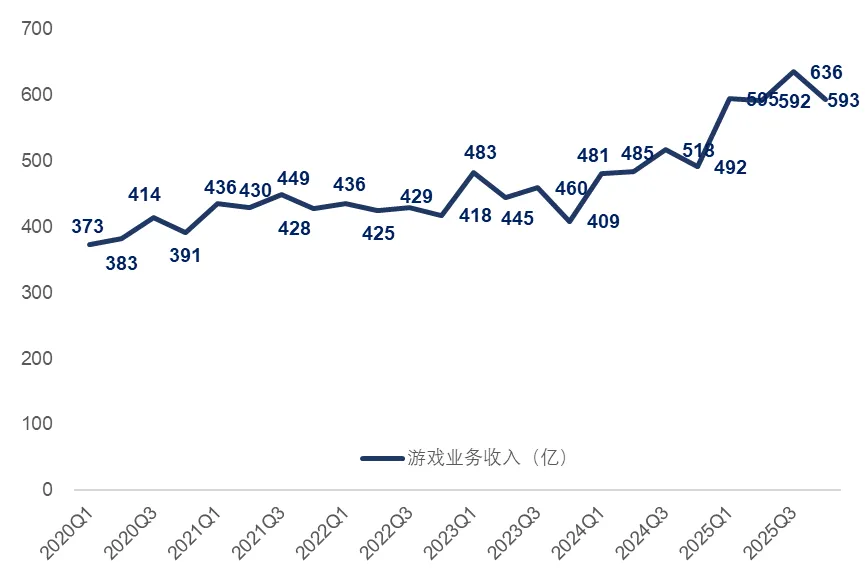

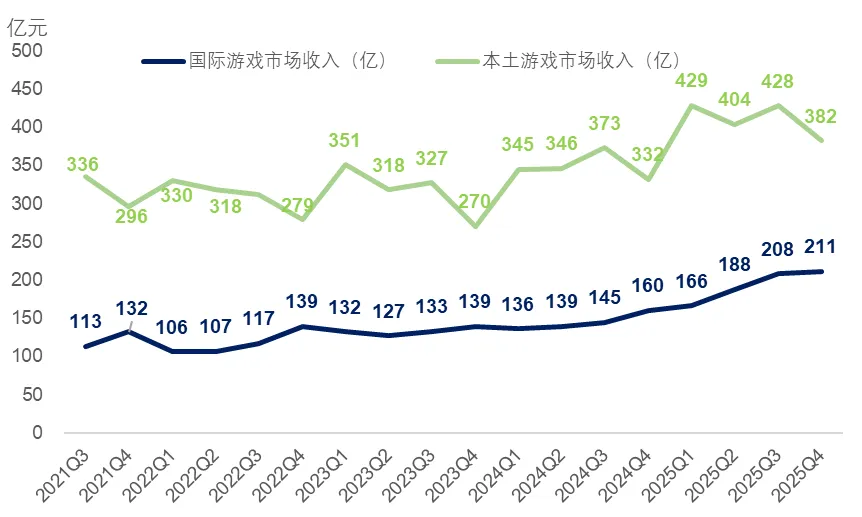

2025年全年,腾讯游戏收入达2416亿元,同比2024年增长22%。单看第四季度,腾讯游戏业务收入593亿元,同比增长20.5%。国际市场游戏增速比本土市场更快,2025年全年国际市场游戏收入达774亿元,同比增速超过30%,并且第一次突破了100亿美元的大关。如果我们把目光放到全球游戏市场上,2025年的行业增速只有7%,腾讯游戏已经远远跑赢市场大盘。

国内游戏方面,公司财报和业绩会中主要提到了这么几款游戏:

(1)《王者荣耀》《和平精英》这两款老长青游戏的市场地位依然稳固。从大航近期的跟踪来看,这两款游戏在今年春节期间依然有很强的统治力,并且《和平精英》的流水和用户活跃度并没有被腾讯自家其他射击游戏明显分流。

(2)两款新射击游戏展现出很强的增长势头。《三角洲行动》取得了突破性成功,目前已经坐稳了全行业前三的位置。目前,《三角洲行动》的日活跃用户数已经突破5000万。《无畏契约》第四季度流水同比增长30%,平均日活跃用户数也实现了历史新高。此外,2026年1月推出的《逆战:未来》这两个月表现也可圈可点,目前维持在第三方流水排行榜10至15名的区间。

(3)让我感到比较意外的是,这次财报专门提到了二次元游戏《鸣潮》。这款游戏的开发商是腾讯控股子公司库洛游戏,查了查资料,目前《鸣潮》拿下了2026年2月中国游戏出海潜力常青榜第三名,2月国内流水排行榜也进入了前20,并且单月流水金额已经达到了《原神》的三分之二。五六年前,《原神》一度让腾讯非常头疼,没想到现在鹅厂也有了能和《原神》掰手腕的产品。

国际游戏方面,主要提到了这么几件事:

(1)Supercell推动国际市场收入持续增长。2025年,Supercell总收入达到30.1亿美元,同比增长12%。在大航看来,Supercell跟腾讯自家游戏有类似之处,那就是长线游戏运营能力很强,比如《皇室战争》在2025年就实现了非常强劲的表现,第四季度冲进了国际市场日活排名前三,日活和流水都实现了三倍以上的增长。

(2)《PUBG》也是腾讯海外游戏业务的一大支柱,并且是腾讯自研的游戏。这款游戏的常青同样依靠着模式和玩法的创新,用户粘性很强。第三方信息显示,2025年《PUBG》在全球手游收入榜中排名第七位。

(3)腾讯很多海外游戏都来自于投资和并购,这也是驱动腾讯国际业务增长的一大动力。除了上面提到的Supercell之外还有很多被收购的游戏厂商,比方说这段时间表现不错的《鸣潮》,就是腾讯收购的库洛游戏的主力产品。此外,这次财报中提到的《星际战甲》,也是之前收购的乐游科技旗下的产品。

……

从递延收入(类似于A股的合同负债)的情况来看,腾讯2025年递延收入总体规模相比于2024年还在增长。虽然第四季度递延收入环比下滑幅度比往年大一些,但瑕不掩瑜,整体上依然维持了接近10%的同比增长幅度。这将成为2026年游戏收入继续保持同比增长的“蓄水池”。

……

对于游戏业务的AI应用方面,2025年的财报基本还是保持之前的看法,没有太多改变。AI在游戏产业主要用于内容生产和虚拟队友,以降低开发成本为主,以提升游戏用户体验为辅。目前,AI尚不具备从零开始独立打造游戏的能力。这一点,在此简单记录一下。

社交网络业务

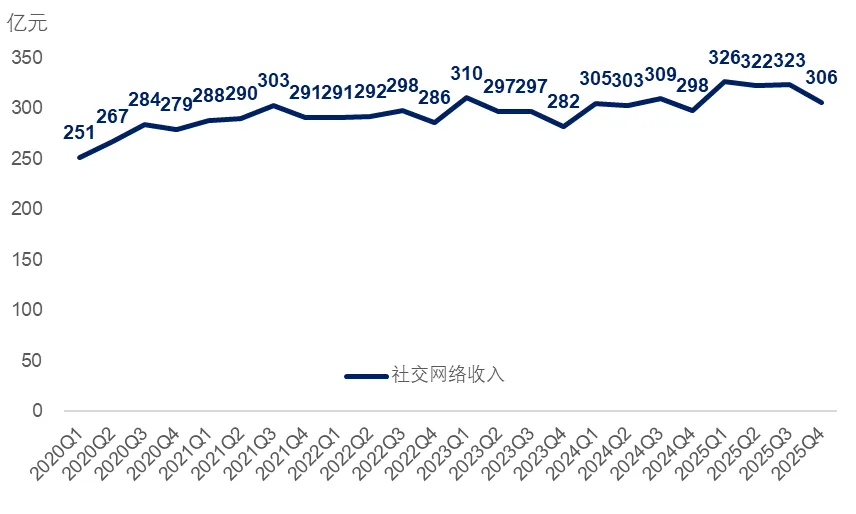

2025年,社交网络收入同比增长5%至1277亿元。单看第四季度,收入同比增长3%至306亿元。整体来看,该业务处于稳定的缓慢增长趋势中:

在财报和电话会中,跟社交网络业务有关的表述主要有以下几个方面:

(1)由于视频号推送算法升级和内容生态的完善,视频号总用户使用时长同比增长超过20%。其结果是,视频号直播服务收入继续增长。这里的直播服务收入不是带货收入,而是直播间礼物打赏等线上消费。

(2)微信生态继续完善,变现能力在增强,微信小店、小游戏、其他内容小程序的用户参与度继续增长。2025年第四季度,小程序用户总使用时长同比增长超20%,由生产力工具、小游戏及网络小说驱动。

(3)腾讯视频、腾讯音乐的订阅收入仍在增长,这背后反映的是腾讯系内容制作能力、用户付费意愿的市场竞争力。

不过有一件事情值得单独说说,在腾讯控股发布业绩的前一天,按照惯例,腾讯音乐发布了财报,发布财报之后股价大跌。这背后的最主要原因是,腾讯音乐月活跃用户数下滑,并且腾讯音乐还宣布从2026年开始停止披露季度月活用户数、付费用户数、单个付费用户月均收入等关键指标。

其实腾讯音乐月活数下降并不是2025年的新鲜事,而是已经持续17个季度的长期趋势。这次市场反应这么剧烈,大航推测可能是一种“字节跳动PTSD”。今年第四季度,字节跳动的汽水音乐快速崛起,有第三方数据提到,2025年9月以来汽水音乐月活同比增速高达90.7%。

腾讯音乐能不能抵抗住字节跳动汽水音乐的冲击?其实大航个人没有其他投资者那么悲观……第一,汽水音乐现在主打免费听歌和抖音导流,吸引的主要是价格敏感的入门级音乐用户。第二,腾讯音乐的一大壁垒是版权内容的护城河,现在腾讯依然掌握着中国在线音乐市场最强的版权资源,字节跳动的算法和AI固然有优势,但我相信头部艺人的情绪价值和艺术价值不会被AI撼动,这就跟泡泡玛特不会被AI赋能的大规模工业制造替代一样。

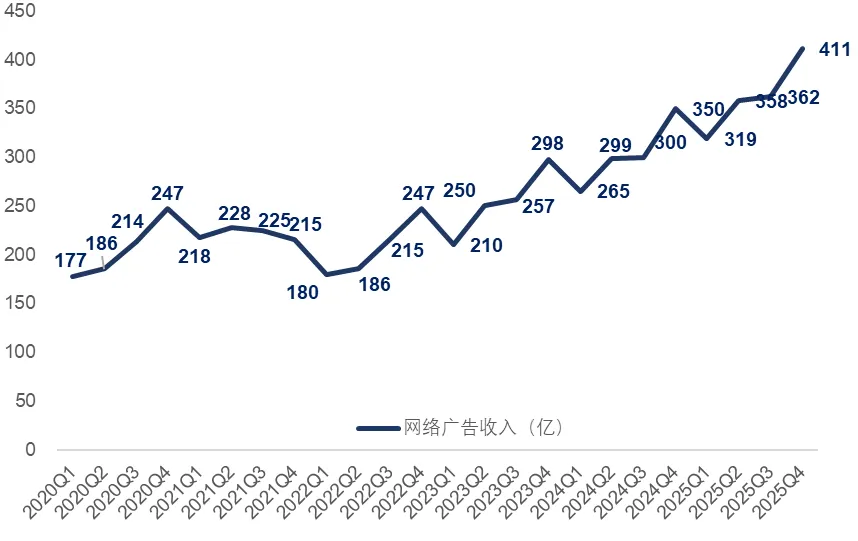

广告营销服务

2025年,营销服务业务收入同比增长19%至1450亿元,这块业务也是腾讯增长最快、AI赋能最明显的一块业务。单看2025年第四季度的表现,营销服务业务的营收达到411亿元,是历史上首次突破单季度400亿元的营收大关,同比增长幅度为17%。

视频号是微信广告收入的最大来源。据第三方电话会提供的信息,2025年第四季度视频号原生广告在广告收入中的占比已经达到32%,总金额已经超过了朋友圈广告。在腾讯的广告收入来源中,视频号和搜一搜都是非常有增长潜力的广告来源,但搜一搜的体量相对较小,目前二者加在一起,在腾讯广告业务总量的占比大概是35% 出头。

在腾讯的财报和业绩会上,与广告有关的信息主要有以下几点:

(1)广告业务曝光率提升:前面已经提到了,受益于算法优化和内容生态的迭代与丰富,视频号的用户活跃度在2025年继续提升。此外,广告加载率也出现了小幅提升,但相比于抖音、快手依然低很多。从全年的维度上看,大多数主要行业的广告主投放均有所增长。

(2)广告业务单价提升:这背后的主要驱动因素是AI对广告转化率的赋能,以及微信内部闭环生态的完善。现在,越来越多的用户在点击广告后于小程序、微信小店、小游戏等微信内部生态完成变现,提升了公司广告的变现能力。此外,AIM+等自动化解决方案,也降低了一些中小型广告主的广告投放门槛,对腾讯广告业务的量价提升也有一定帮助。

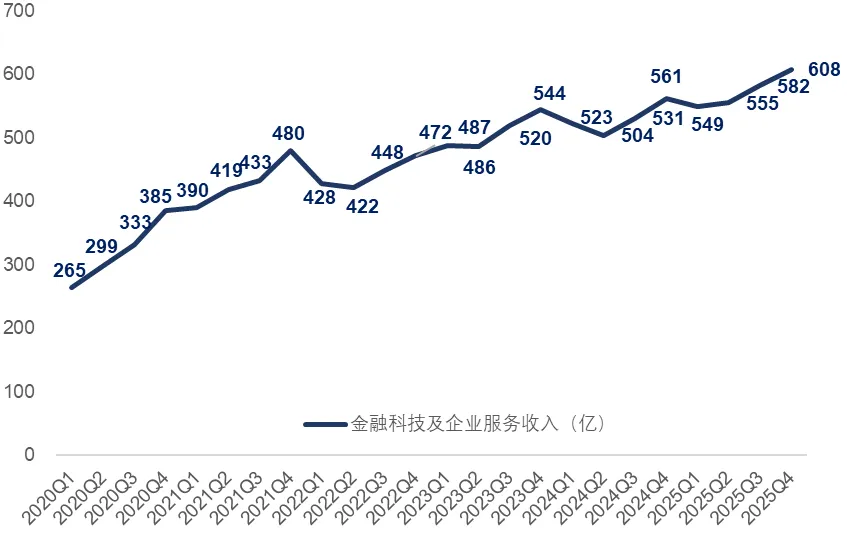

金科企服业务

2025年,金融科技及企业服务业务收入同比增长8%至2294亿元。单看第四季度,金科企服业务的季度营收第一次突破了600亿元大关,单季度营收增速同样为8%。

财报和电话会中,腾讯管理层提到:

(1)金融科技服务的收入以高个位数百分比的速度增长,主要的驱动因素是理财服务、消费贷款和商业支付活动的收入增加。另外在这一点上,大航觉得有一件事值得补充。2025年第四季度,助贷平台的监管迅速收紧,监管层清理了大量违法助贷平台,并限制了消费贷利率的上限。银行等金融机构也开始清理合作方。

短期来看,政策面的整顿会影响行业的增速,不少公司也会出现经营层面的问题(比如分众传媒旗下数禾科技就出现了大幅减值的情况)。但长期来看,市场份额反而会朝着腾讯旗下头部助贷机构集中,未必是坏事。

(2)企业服务板块的收入同比增幅接近20%,增长速度比较快。这背后,主要的驱动因素是国内及海外对云服务的需求增加,以及微信小店、微信直播电商交易额上升带来的服务费增长。在这些云服务之中,腾讯的云音视频服务、3D建模的AI相关服务市场竞争力比较强。不过值得留意的是,腾讯的AI基础设施投资主要用于广告和内部模型研发,云业务暂时还没从中受益。

利润率分析

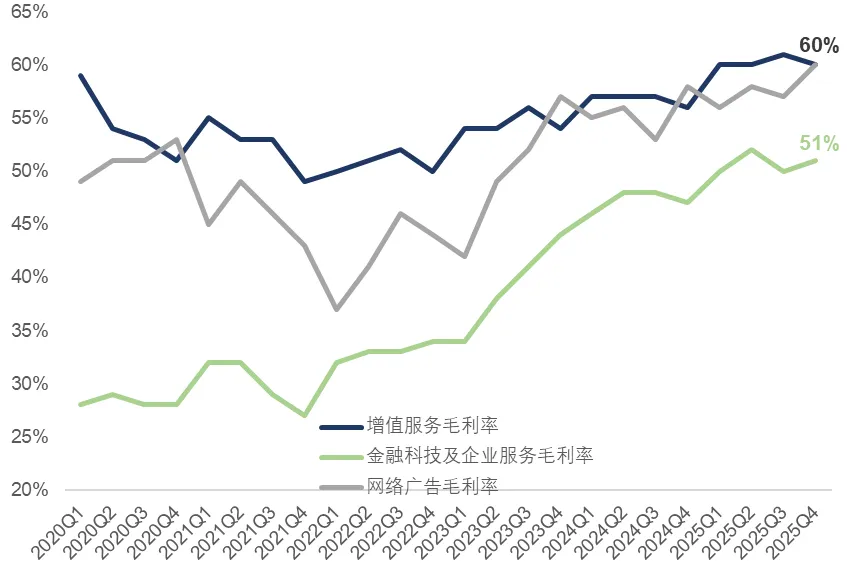

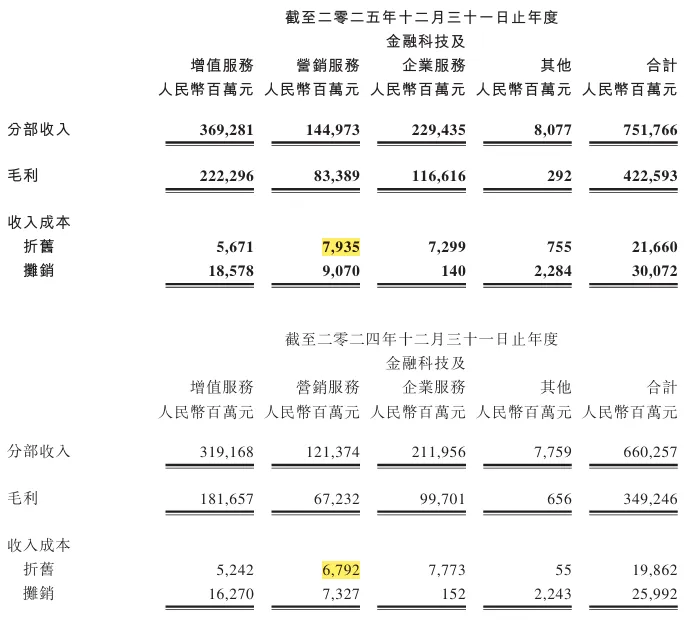

首先是毛利率表现,2025年全年,增值服务、营销服务、金科企服三项业务的毛利率分别为60%、58%、51%,相比于2024年同期分别提升了3个、3个、4个百分点。单看2025年第四季度,增值服务和营销服务的毛利率均为60%,金科企服为51%,同比分别增长4个、2个、4个百分点。整体来看,2025年毛利率上升、高利润率业务占比提升的趋势仍在持续。

财报和业绩会中值得关注的细节有:

(1)增值服务业务毛利率的提升主要受益于自研游戏收入的占比提升。根据大航本人的理解,游戏业务(尤其是自研游戏)的毛利率水平会明显比社交网络业务高。自研游戏等高毛利业务占比的提升,可以提升增值服务业务的毛利率水平。

(2)营销服务业务(广告业务)的毛利率提升,一方面的原因是视频号等高毛利广告收入来源的占比提升,另一方面的原因是AI技术和微信生态的完善提升了广告单价水平。

(3)金科企服业务的毛利率提升效果最为明显,腾讯管理层的解释是,云服务增长带来了规模规模效应,腾讯云在2025年实现了规模化盈利,并且金融科技服务的收入结构有所改善。回顾过去几年,腾讯云的盈利能力有很明显的改善:2022年是腾讯云转型的起点,当时开始聚焦高质量收入的增长;2024年实现了“盈亏平衡”;2025年是“规模化盈利”。

……

费用率方面,2025年销售费用率(销售及市场推广开支)为5.55%,相比于2024年微微上升,幅度不足0.1个百分点。管理及研发费用率(一般及行政开支)为18.1%,相比于2024年提升了1个百分点,上升趋势比较明显。财报和业绩会中,腾讯管理层提到,研发开支的提升是管理及研发费用率提升的主要原因,具体的开支来自于雇员成本和折旧费用。

其他细节

(1)从公司财报和业绩会的表态来看,无论管理层还是投资者对于AI的重视程度都出现了前所未有的提升。龙虾类的AI Agent大火也就是这两周的事情,但是腾讯的财报已经提到了WorkBuddy、QClaw等新产品。在大型上市公司中,这种年报中做出的定性陈述,很可能在年报发布前的一两个月就已经开始由职能部门起草了。如果年报中包括这两周的新动态,很可能说明得到了高级管理层极高的重视程度。

(2)在大航的印象中,这次的年报业绩交流会应该是近两年AI浓度最高的一次,几乎所有的提问都围绕AI展开。这次业绩报告也没有提及2026年的预期回购规模,也预示着腾讯会加大AI领域的投入。在大航看来,第一,这不意味着公司2026年不会回购,而是酌情根据市场机遇、股价水平灵活回购,但回购总量大概率会减少。第二,从长远来看,减少回购加大投入不一定是坏事。

(3)从业绩会的表述来看,腾讯目前计划将有限的算力资源倾斜到混元大模型和QClaw等新AI产品,QClaw这类新产品也可以利用终端用户的闲置算力。相比之下,腾讯的游戏业务积累了大量3D图形数据,这给腾讯3D及物理AI模型提供了极佳的发展条件,目前腾讯3D模型的市场竞争力很突出,但这并不是公司最优先的赛道。另外,腾讯没有发展自研芯片的计划。

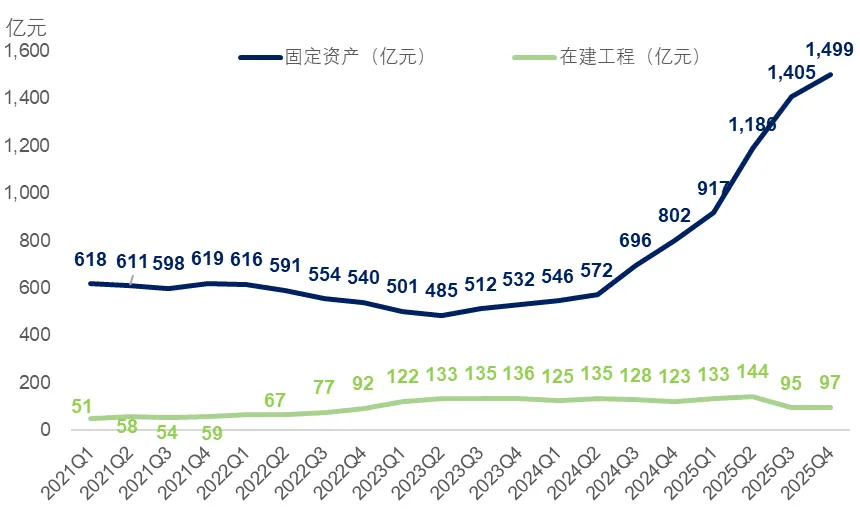

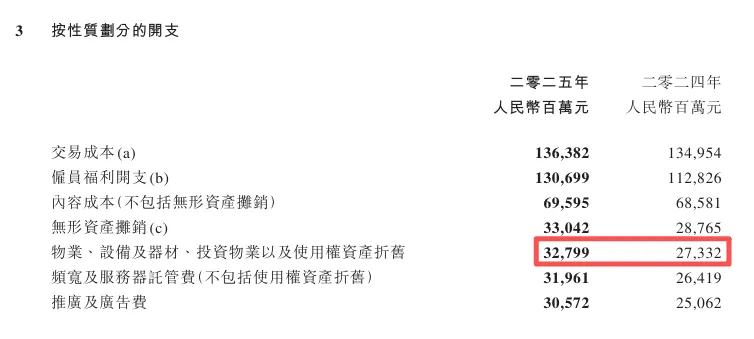

(4)腾讯资产负债表上,“物业、设备及器材”(类似于A股会计报表中的“固定资产”)的账面价值依然在快速增长,大航维持前几次分析的推测,这里面的大部分资产都是用于AI领域的服务器资源。这类资产部署时间短,所以不会体现在“在建工程”之中。

另外,在财报附注中,我们可以发现,虽然固定资产账面价值增加,各类长期经营资产在利润表中产生的折旧明显增加(根据“按性质划分的开支”,年折旧从273亿元增长至328亿元,增幅20%),但在营业成本中,只有营销服务的折旧明显增加,而我们投资者下意识认为消耗算力的“金科企服”,其实折旧反而是下降的。

这说明,2024年到现在增加的服务器和算力,大部分被用于广告营销业务的AI赋能,以及体现为“一般及行政开支”的研发费用,具体的例子就是混元大模型的研发和模型训练,这种科技基础设施的投入,会以费用化的形式体现。

因此,大航认为,目前“金科企服”和腾讯云的大方向依然是“降本增效”(比如调整业务结构,从低利润率的IaaS调整至高利润率的SaaS),AI对云服务的赋能还没有完全发挥出潜力。

(5)对外投资方面,目前腾讯的投资版图没有继续收缩,但是也没有特别明显的扩张迹象。截至2025年年底,几类投资资产的净值情况如下:

于联营公司的投资(类似于A股的长期股权投资),按照权益法计量的账面价值为3424亿元,其公允价值为3493.13亿元。

以公允價值計量且其變動計入損益的金融資產(FVPL,类似于A股财报的交易性金融资产、其他非流动金融资产)的公允价值为2430.86亿元。以公允價值計量且其變動計入其他全面收益的金融資產(FVOCI,类似于A股财报的其他权益工具投资)的公允价值为3654.21亿元。这三类投资标的的总市值加在一起,为9578.2亿元。

短期业绩展望

(1)对于游戏业务,大航认为2026年的增长确定性很高。首先,根据前面的分析,反映游戏流水的“递延收入”在2025年已经实现了大约10%的增长,这部分业绩蓄水池将会体现在2026年的收入增长之中。此外,2026年还有几个重磅游戏产品上线,1月上线的《逆战:未来》基本符合预期,拿下了手游流水榜前十五的席位。

接下来,重点观察《洛克王国》和《王者荣耀世界》的表现,如果这俩产品表现得好,2026年乃至2027年的业绩增长都有保障。除了自研游戏,游戏工作室的收并购也会提供一些额外的增长。大航个人预期,2026年腾讯游戏业务实现10%至15%的增长并不难。

(2)社交网络业务大概率会维持当前相对稳定的增长趋势,最主要的驱动力来自于视频号的流量增长。2025年财报中,对我而言最超预期的是“视频号总用户使用时长同比增长超过20%”。现在,视频号已经坐稳了全国第二大短视频平台的地位,内容生态越来越丰富,这带来的增长是可持续的。

此外,今年年初腾讯加大了对小游戏开发者的支持力度,目前视频号上的小游戏广告也在肉眼可见的变多,这个政策支持也会体现为社交网络业务的营收增长。至于很多投资者担心的腾讯音乐,目前我并不认为其地位会被字节跳动的汽水音乐取代,暂时无需对营收过度担忧。

(3)广告业务的增长主要来自于视频号和搜一搜。第一,正如前文所述,视频号的流量还处于自然增长的趋势之中。第二,腾讯视频号的广告加载率远低于同行,目前也在逐步提升视频号的广告加载率。有第三方电话会提到,腾讯视频号的广告加载率在2026年会逐步从5%以下提升到7.5%,光是这部分广告库存的释放就有可能带来50%左右的营收增量。

即使视频号、搜一搜之外的广告收入来源不增长,仅靠这两个高增速的广告业务来源,腾讯2026年的广告营收增速依然大概率达到15%至20%。

(4)对于金科企服这块业务,正如前文所述,目前腾讯的云服务还在“降本增强”的趋势中,AI对这块业务的赋能并没有完全展现,至少在算力消耗上,腾讯的云服务并没有特别明显的提升。从业绩交流会来看,2026年云服务似乎依然不是AI变现的重点,相比之下管理层更看重AI的基础能力投入。

因此,今年金科企服的营收增速不大可能明显提升,但随着金融监管影响减弱,以及算力总量的提升,再加上对外云服务的涨价,以及新模型混元3.0的面世,大航认为2026年至2027年的营收增速大概率高于2025年,有可能实现20%甚至更高增速。

(5)利润率方面,2026年至2027年,腾讯的利润增速估计很难跑赢营收增速,最主要原因就是对AI投入的加码。腾讯计划在2026年对全新AI产品进行翻倍投资,具体投资对象是元宝、WorkBuddy、QClaw等新产品,估计产生一两百亿的增量投入,并且大部分会以费用形式体现。

不过,管理层在业绩会上明确表示,现有业务利润的增长,将足以覆盖全新AI产品的增量投资。我觉得这句话的潜台词实际上是对股东的一种安抚,直白点说就是利润不会太难看。

总的来说,大航认为腾讯在短期的一两年内能够实现15%左右的营收增速,以及10%至15%的归母净利润增速。

长期竞争力回顾与估值

纵使外界环境千变万化,腾讯的AI技术也落后于竞争对手,但在大航看来,腾讯最根本、最独特的护城河依然没有变化,那就是微信生态的“基础设施属性”。现在的微信已超越单纯的社交应用,而是服务中国人社交、工作、生活服务的移动互联网基础设施。离开抖音和字节,只是少了些快乐,但离开腾讯和微信,将是与社会的脱节。

在AI Agent时代,微信生态的“基础设施”属性只会变得越来越珍贵。其实,现在大火的龙虾类产品的真正使用率并不高,这背后有两大原因。第一,用户不知道该在怎样的场景中使用这些产品;第二,用户对授权账户名、密码等操作有很大顾虑。然而,相对闭环的微信生态却是AI Agent落地的绝佳土壤:用户早已完成信息授权,同时还有大量的使用场景。我想,这也是腾讯管理层一反常态,All In AI Agent的一个考量。

此外,对于游戏业务这个最大的印钞机,我一直以来的观点都是“不要低估现有游戏产品的护城河,也不要低估打造新爆款的难度”。这两年,腾讯将游戏游戏的运营重点转向长青游戏和自己擅长的FPS品类游戏,目前已经走入了新的一轮顺风期,国内前十大游戏已经基本被腾讯包揽。

2025年财报中,《鸣潮》等二次元游戏也有不错的表现,这算是《胜利女神:妮姬》之后,腾讯在二次元内容驱动型游戏的又一次突围,而且《鸣潮》在正面战场撕开了米哈游的防线,值得欣喜;2026年,如果《王者荣耀世界》等开放世界作品取得意想不到的成功,则又是一次能力圈的巨大跃迁。不过,大航目前不抱太高期待,因为这种类型的游戏,向来不是天美和光子的能力圈。

……

因此,从中长期的视角来看,腾讯的核心护城河依然稳固,甚至有可能在AI时代中焕发出新的价值。此外,游戏业务这个当前的“印钞机”,依然有着极强的用户粘性,不容易受到经济周期的影响。如果二次元、开放世界等类型的游戏能有突破,那腾讯的游戏业务可能还会有进一步增长的空间。

……

估值方面,按照上面的分析,2026年至2028年腾讯控股依然可以维持10%至15%的业绩增速,粗略认为三年的经调整归母净利润增速分别为12.5%、12.5%、10%,那么腾讯2028年的经调整归母净利润将是3614亿元人民币。基于腾讯预期增速与名义经济增速相当、现金流极强特质,个人愿意给腾讯25倍左右的估值(这个出价不是对市盈率的预判,而是反映我个人的风险偏好)。

据此,2028年,腾讯的内在价值为90350亿元人民币,折合102670亿港元,按照91亿股的总股本进行折算,每股内在价值为1128港元。目前,腾讯控股每股股价不足520港元,处于比较明显的低估区间。接下来一段时间,如果有闲置资金,或者其他性价比明显低于腾讯的投资标的,大航愿意提升腾讯的持仓比例。

扫码关注

微信号|大航的后花园

编辑|小琦

END