大家好,我是右兜。

美光科技(Micron Technology)发布了FY26 Q2财报,数据用"炸裂"来形容不过分。紧接着,摩根士丹利和摩根大通几乎同时更新了研报,都给了增持评级,但看好的角度和估值逻辑完全不同。今天把两份报告放在一起,拆解一下两家的核心思路和分歧。

财报到底有多强

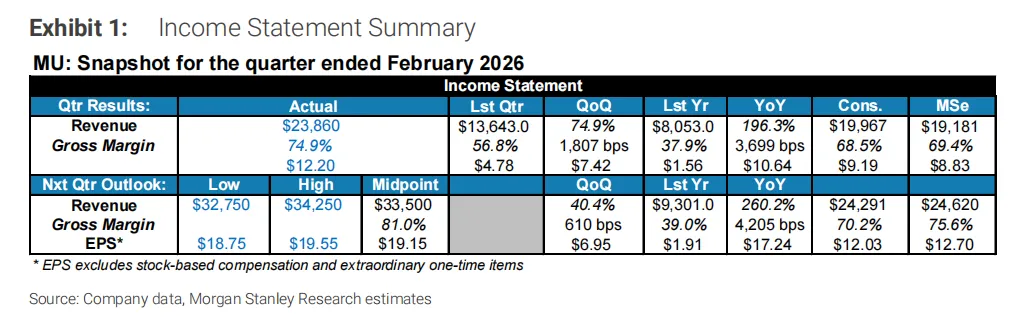

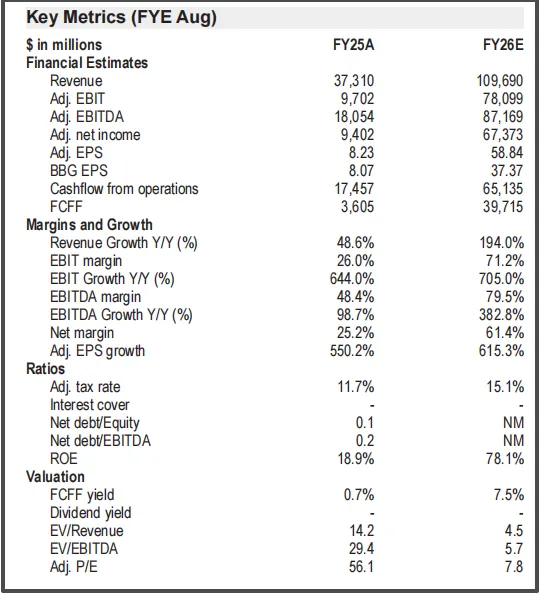

先看数据。这个季度收入$23.86B,环比+75%,同比+196%,远超华尔街约$19.7-20B的共识。毛利率74.9%,比上季度提升约18个百分点。Non-GAAP EPS $12.20。

但更让市场震动的是指引。下个季度(May-Qtr)收入指引$33.5B,毛利率指引81%,EPS指引$19.15。摩根大通的报告里说得很直白:美光单个季度的收入,已经超过了FY24全年的收入。

摩根士丹利:AI让内存变成了真正的瓶颈

分析师Joseph Moore,覆盖半导体超过30年。目标价从$450上调至$520,维持Overweight。

Moore的核心论点是,这一轮内存周期跟以往完全不一样,关键变量是AI。他说过去三年一直有人喊"内存是AI的瓶颈",他之前是不同意的,因为DRAM供给确实还有余量。但现在这个余量已经消失了。AI对DRAM的消耗大到已经挤压了其他领域——PC和智能手机的出货都受到了影响。他提到一个细节:云计算客户正在为6周的加急订单支付溢价。他反问,这些客户花这个溢价是为了把内存囤在仓库里吗?

关于HBM,Moore的看法比较克制。他认为市场对HBM的关注有点过度了。实际上HBM目前反而是毛利率的拖累项,因为绑定了更长期的客户承诺和较低价格。美光真正有领导力的地方是数据中心低功耗DRAM,正在向SOCAMM规格迁移。

关于81%毛利率能否持续,他说81%不会是新常态,但也很难看到在接下来几个季度甚至两年内出现恶化。

让他略有失望的是长期协议(LTA)方面。公司提到有一个大型5年协议,但没有具体说明为什么这次的LTA比以往那些无法执行的协议更有约束力。Moore透露他从行业渠道听说有大额预付款和真正有约束力的承诺,但这次电话会上没有得到管理层的确认。

摩根大通:盈利驱动力正在切换

分析师Harlan Sur,目标价从$350大幅上调至$550,维持Overweight。

Sur的切入角度不一样。他最核心的观点是美光的盈利驱动力正在发生切换——从毛利率扩张,转向收入规模增长和运营杠杆。

他给了一组数据来说明:运营费用从FY25 Q2的约$1.0B增长到FY26 Q2的约$1.4B,但同期收入几乎翻了三倍。下个季度运营费用基本持平$1.4B,但收入再增长约40%。这意味着即使毛利率不再扩张,运营利润率也会继续提升。

Sur特别强调了一个信号:美光签下了公司历史上第一个5年期战略客户协议(SCA),这跟以前的1年期LTA完全不同。他认为这标志着客户开始把内存当作战略资产,而不是大宗商品。

在供给侧,Sur的分析更加细致。他指出了三重结构性约束:第一,洁净室产能是物理瓶颈;第二,HBM的晶圆转换比(trade ratio)在持续上升,同样的晶圆面积产出的有效产能在下降;第三,节点迁移带来的每片晶圆比特数(bits-per-wafer)提升在放缓。三个因素叠加,FY28之前不会有实质性的新增供给上线。

两家的共识与分歧

共识很明确:这轮周期跟以前不一样,AI是根本性变量;供给紧缺是真实的;维持增持,还有上行空间。

分歧在两个层面。

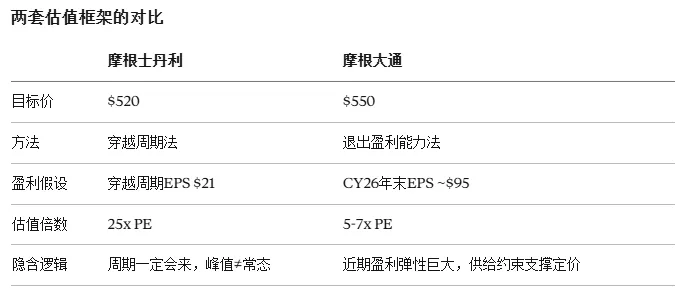

第一是关于盈利的持续性。摩根士丹利更关注"这能持续多久",承认周期性终究会回来,所以用穿越周期法(through-cycle)去估值——假设峰值EPS约$80,三年一个峰值年,穿越周期平均EPS约$21,给25x PE,得出$520。摩根大通更关注"接下来靠什么驱动",他们认为毛利率可能见顶了,但收入规模和运营杠杆能接力,用退出盈利能力法——CY26年末EPS约$95,给5-7x中周期PE,得出$550。

第二是对资本开支的解读。美光把FY26净资本开支指引从约$20B上调到超过$25B,FY27建设相关资本开支还要再增$10B+。摩根大通把这解读为积极信号,反映管理层对需求的信心和扩产的紧迫性。摩根士丹利更谨慎——Moore说得很直白:更高的资本开支在未来两年不会稀释他的乐观判断,但如果AI经历一轮消化周期,今天为支撑AI花的这些钱,就可能变成过剩供给。他"永远不会把峰值盈利当作穿越周期的估计值,也从不假设周期不存在"。

我的理解

这次美光的财报确实展示了一个前所未有的处境——30多年来第一次81%的毛利率指引,单季度收入超过以前全年,长期协议从1年拉到5年。这些都是结构性的变化,不仅仅是周期性的弹性。

但我觉得两份研报最有价值的地方,不是它们的目标价,而是它们提供了两种不同的思考框架。摩根士丹利的穿越周期法提醒我们,再强的周期终究会有峰值和回落,投资者需要想清楚自己在为什么样的"常态"付费。摩根大通的分析,关注盈利的驱动力切换——当毛利率扩张见顶时,收入规模和运营杠杆能否接力,这决定了高盈利能维持多久。

对我们普通投资者来说,最重要的问题可能不是"美光能涨到多少",而是"AI对内存的需求拉动,到底是一个2-3年的超级周期,还是一个更持久的结构性变化"。

我每天在知识星球《左兜进右兜|研报解读》里筛选优质机构研报进行解读,帮你快速掌握华尔街对市场的最新观点。感兴趣的朋友欢迎扫码加入。