在人工智能(AI)浪潮的持续推动下,存储芯片行业正经历一场前所未有的繁荣。行业巨头美光科技最新发布的2026财年第二财季业绩,以一系列令人咋舌的数据,清晰地展现了这股浪潮的强大推力。

一、 业绩全景:跨越式增长,盈利能力飙升,美光科技本季度的财务表现可以用“跨越式增长”来形容。其核心增长引擎已从传统的PC和移动市场,彻底转向了由AI驱动的数据中心领域。

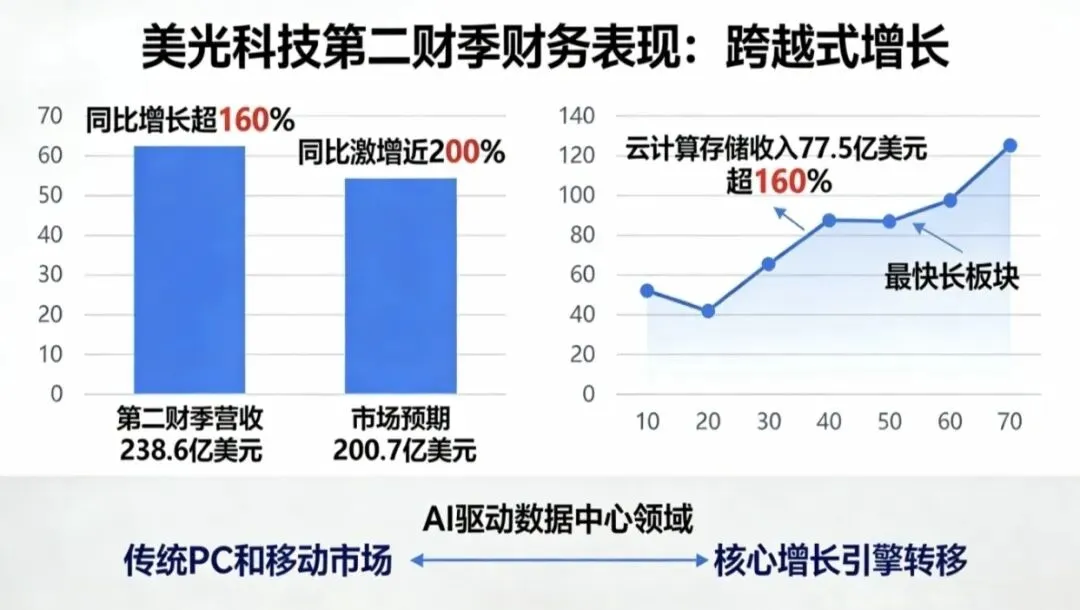

· 营收爆发:第二财季营收达到 238.6亿美元,同比激增近 200%,远超市场预期的200.7亿美元。其中,与云计算相关的存储收入同比增长超过 160%,达到77.5亿美元,成为增长最快的板块。

· 盈利巨幅改善:净利润跃升至 138亿美元,而上年同期仅为15.8亿美元。毛利率更是从去年同期的36.8%大幅提升至 74.4%,这一水平在半导体行业中堪称顶尖,充分体现了AI芯片对高利润存储产品的巨大需求。

二、 增长引擎:AI需求引爆,高带宽内存(HBM)成核心,AI是驱动本轮存储芯片周期的核心力量。随着生成式AI的快速发展,AI芯片(特别是英伟达的GPU)对存储容量和带宽的需求持续提升,直接导致DRAM和NAND供应的结构性紧张。

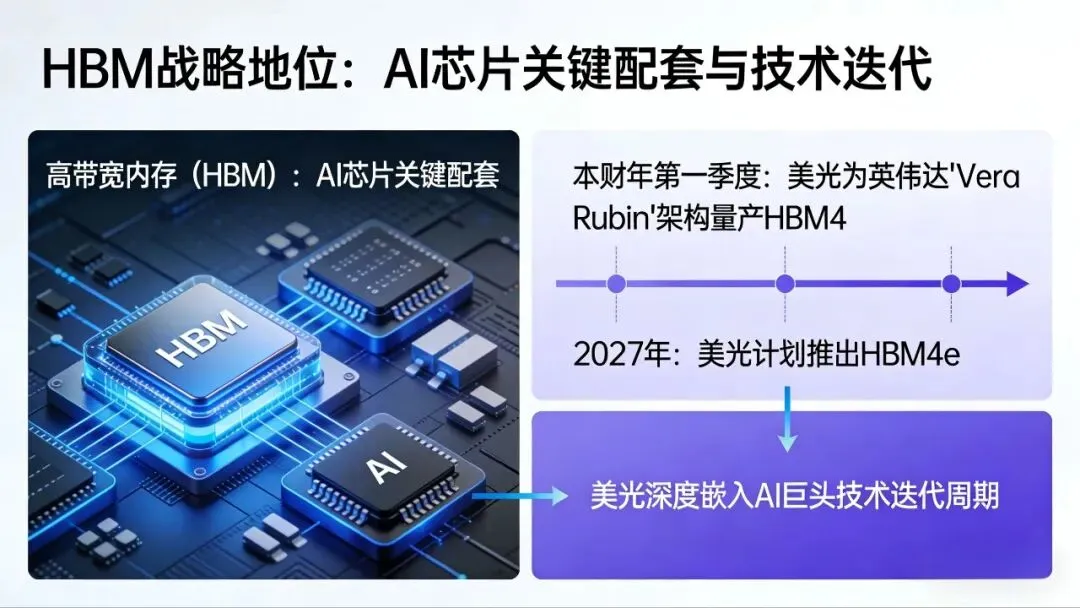

· HBM的战略地位:高带宽内存(HBM)作为AI芯片的关键配套,已成为行业利润最高的产品。美光已在本财年第一季度开始为英伟达下一代“Vera Rubin”架构量产 HBM4,并计划在2027年推出升级版 HBM4e。这标志着美光已深度嵌入AI巨头的技术迭代周期。

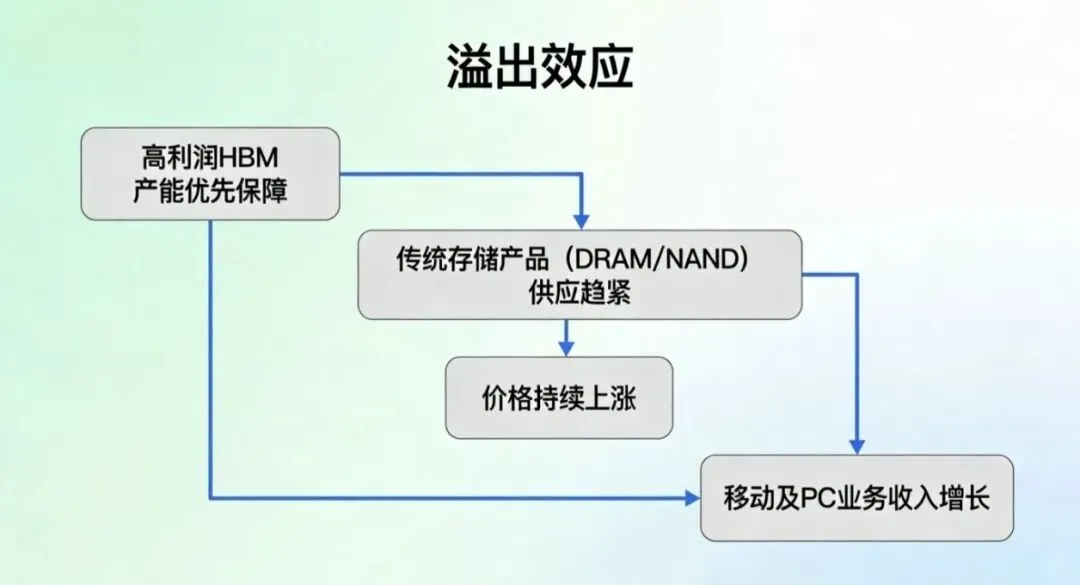

· 溢出效应:由于厂商优先保障高利润的HBM产能,传统存储产品(如用于PC和手机的DRAM/NAND)供应趋紧,价格持续上涨,这也间接推动了公司移动及PC业务收入的增长。

三、 未来展望与战略布局:高资本支出下的长期博弈,尽管业绩亮眼,美光对未来的指引却透露出行业竞争的另一面——高昂的“入场券”。

· 乐观预期:公司预计第三财季营收将达到约 335亿美元,同比增幅超过200%,延续强劲势头。

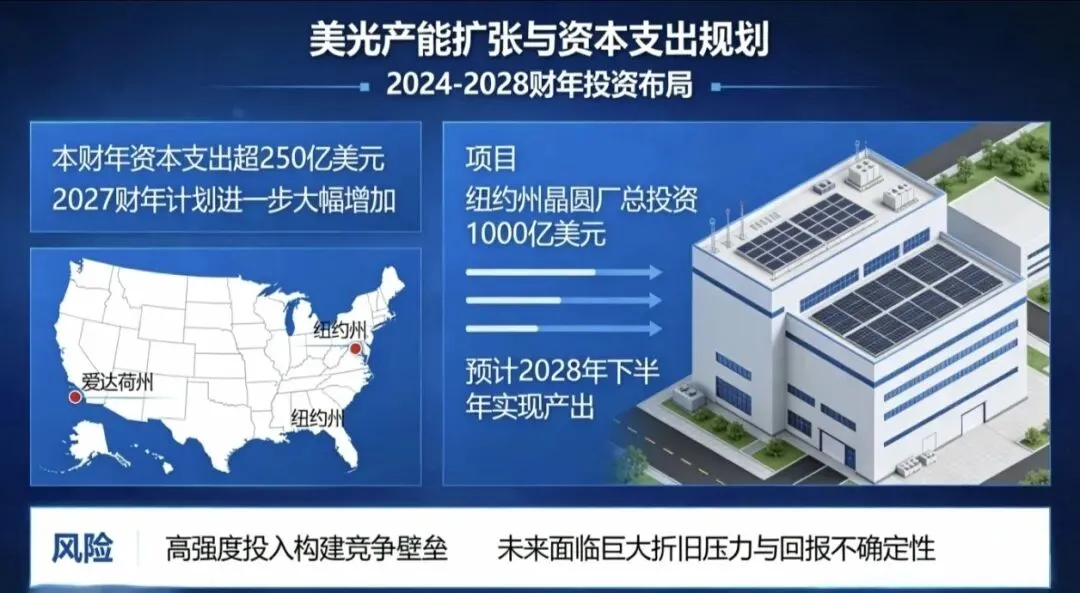

· 巨额投资:为应对未来需求,美光正进行大规模产能扩张。本财年资本支出预计超过 250亿美元,并计划到2027财年进一步大幅增加,主要用于美国爱达荷州和纽约州的晶圆厂建设。其中,纽约项目的总投资高达 1000亿美元,预计2028年下半年实现产出。这种高强度投入,既是构建竞争壁垒的必要手段,也意味着未来将面临巨大的折旧压力和回报不确定性。

四、 潜在风险:过度依赖单一生态的隐忧,在市场为增长欢呼之时,一个结构性的风险不容忽视:对英伟达生态的深度依赖。

作为AI算力的核心厂商,英伟达在产品迭代中对HBM供应商的选择,将对美光产生决定性影响。目前,市场的不确定性在于:若英伟达在未来的GPU架构中(如后续的Rubin Ultra或更下一代产品)出于供应链多元化或技术路线考虑,调整或减少对美光HBM的采购比例,将对美光的营收和增长故事造成直接冲击。

五、 结论与展望

美光的这份财报,既是AI驱动半导体超级周期的有力证明,也是一份沉甸甸的“军备竞赛”宣言。短期来看,AI带来的存储红利远未结束,全球半导体供需失衡可能还将持续四至五年。长期而言,美光能否在巨额投资与技术创新之间找到平衡,并降低对单一头部客户的依赖,将决定其能否在这场由AI引发的存储盛世中,真正笑到最后。