行业调研

印尼摩托车市场现状、

制造商格局与发展趋势

<<< 引言◾

摩托车在印尼不仅是一种交通工具,更是国民日常生活的重要组成部分。由于热带气候、居民收入水平以及公共交通体系不足等多方面因素,摩托车成为印尼家庭最普及的私人交通选择。

据印尼国家警察交通总队数据,截至2025年,全国摩托车保有量已超过1.37亿辆,相当于全国人口的一半以上。在这一庞大的市场规模下,摩托车制造商、车型结构以及销量变化,直接反映了印尼交通与消费趋势。

READ MORE

01

印尼摩托车保有量与分布

Ownership and distribution

据印尼国家警察交通总队(Korlantas Polri)提供的数据,截至2025年4月,摩托车数量分布显示:

西爪哇省拥有最多摩托车,约2360万辆;

其次是东爪哇省,约1979万辆;

再次是中爪哇省,约1933万辆;

雅加达特区排在第四位,约1600万辆注册车辆(其中部分摩托车可能来自周边地区,如博戈尔、别卡西和德波克)

这些数据充分说明:

摩托车的保有量在包括爪哇岛人口稠密地区的各省均处于领先地位,且传达出印尼摩托车市场在东、中和西爪哇三个省间的稳固地位。

02

摩托车在印尼的主导地位

Dominance

摩托车是印尼主要的私人交通工具类型,在印尼拥有不可撼动的私人交通主导地位。目前,印尼全国摩托车总数量已达约1.373亿辆,占所有交通工具的83.6%,而私人轿车仅约2010万辆,换算意味着印尼每辆轿车对应约7辆摩托车。

城乡家庭层面来看,按统计局数据,印尼大约有2.7亿人口,折合约6750万户家庭,平均每户拥有2辆摩托车。都市地区(如雅加达),许多家庭甚至拥有 2–4辆。

这些数据都表明

摩托车是印尼普及的个人交通工具,无论城乡,几乎每个家庭都有至少一辆。摩托车因其价格亲民、燃油效率高、易于贷款购买,使中低收入家庭更容易拥有。此外,印尼城市基础设施与公共交通服务覆盖不足导致人们“被迫”选择摩托车作为高频、短途出行方式。

03

最受欢迎车型——踏板车

The most popular models

在各类摩托车中,自动挡摩托车最受消费者欢迎,占有相当大的市场份额。 2022年调查显示,高达84.3%的车主拥有自动挡车型,而手动挡仅占15.7%。2024年,自动挡踏板车更是占据了印尼国内摩托车销量的90.39%(约 572 万辆中的绝大多数)。

Scooters市场专属数据显示,2025年印尼踏板车市场营收预计达约66亿美元,单位销量预计约为538万辆,且该市场将以约4.72%的年复合增长率持续增长。

自动挡踏板车具有“操作简单、驾驶轻松、适合拥堵环境”的特性,加之价格亲民和贷款便利,使其成为城乡家庭,尤其是中低收入人群的首选交通工具。

在交通拥堵的城市地区,踏板车的自动变速箱让骑行者(包括初学者)更容易操作。不少用户也在讨论中强调,正是自动挡踏板车的易用性让它们成为城市出行的常见选择。

04

摩托车制造商

manufacturer

图:2024年印度尼西亚国内摩托车不同车型占比

印尼摩托车行业长期以来由日系品牌占据主导地位,本田、雅马哈、川崎和铃木几乎垄断印尼主要市场。

其中,本田凭借车型多样性和遍布城乡的销售与服务网络,在销量上保持压倒性领先,连续多年稳居市场第一;雅马哈则以设计感和运动化定位受到年轻群体青睐,在城市市场表现突出;川崎和铃木则聚焦在运动摩托车和特定细分市场,形成差异化竞争。

除日本品牌外,印度制造商TVS也在印尼市场有所布局,主打性价比路线,主要面向低收入群体和特定区域市场,但整体份额有限。近年来,中国品牌也开始尝试进入印尼,尤其在电动摩托车和中低端燃油车领域逐步探索市场。

总体来看,印尼摩托车制造格局呈现出“日系品牌强势、本土与外来品牌分食细分市场”的特征。随着电动化趋势加快,印尼政府推出补贴和政策激励,预计未来市场竞争将不再仅限于传统日系企业,印度及中国制造商可能在电动摩托车赛道获得新的突破口。

05

运动类摩托车

Sports motorcycles

在车型结构中,运动摩托车是较为突出的细分领域。2024年印尼出口摩托车中,运动型占比达27.57%,尽管在国内市场份额有限,但运动摩托车在印尼制造业出口中贡献较大。

其中,本田CBR、川崎Ninja和雅马哈R系列是竞争焦点。GoodStats数据显示,21%的受访者将本田CBR列为最喜爱的150-250CC运动摩托车车型,川崎Ninja仅以1%差距位居第二,雅马哈R系列则以18%排名第三。虽然在出口端表现活跃,但运动摩托车在本土市场仍属小众,2024年初其市场占比仅为4.58%,远低于踏板车90%以上的绝对份额。

图:2024 年 2 月印度尼西亚最受欢迎的运动摩托车

06

印尼摩托车销量

motorbike sales

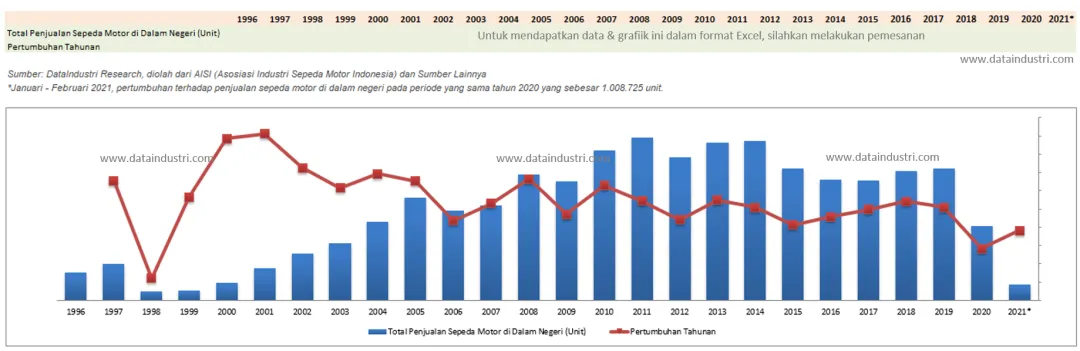

图:印尼1996年至2025年摩托车销售数据

销量方面,印尼摩托车整体保持高位运行。根据印尼摩托车工业协会(AISI)数据显示,2022年销量达522万辆,2023年升至623万辆,2024年则继续增长至630万辆,符合协会预测的区间。2025年7月,单月销量同比下降2.0%至58.7万辆,为连续第三个月下滑,主要受购买力疲软及企业裁员影响。

但环比来看,印尼摩托车7月销量增长15.3%,高于6月的0.8%,显示市场存在恢复弹性。协会预计2025年全年销量在640万至670万辆之间,但若消费压力持续,年度目标可能下调。与此同时,电动摩托车在车展和政策推动下销量快速增长,已成为行业关注的新趋势。

07

中国电动车品牌进入印尼

Chinese electric vehicle brand

近年来,中国电动车品牌正加快进入印尼市场,以响应印尼政府推动电动化和绿色交通的政策。印尼政府出台购车补贴、减免进口关税、建设充电与换电设施等激励措施。

在这一背景下,中国品牌成为重要力量。中国电动车品牌雅迪(Yadea)已在雅加达及周边市场铺开销售网络,主打价格适中、续航可达100公里的电动摩托车,并计划与本地合作伙伴建立组装工厂;小牛(NIU)则通过经销渠道切入印尼大城市,突出智能化、App互联等卖点,吸引年轻消费群体;宏佳腾、五羊本田合资电动车系列也在测试阶段进入印尼市场。

同时,印尼本土企业如GESITS和与中国供应链深度合作的Volta,在电池、电机等核心零部件方面高度依赖中国产品。这使得中国不仅作为品牌进入者,还在上游产业链和零部件供应中占据关键地位。

中国电动车品牌凭借成本优势、技术成熟度和产业链完整性,正逐步在印尼打开市场,并与日本传统燃油摩托车巨头形成差异化竞争。

结语

Epilogue

整体来看,印尼摩托车市场展现出强劲的消费基础与庞大的存量优势。本田与雅马哈等日系品牌仍然牢牢掌握主导权,运动类摩托车在出口领域表现突出,而踏板车继续主导国内市场份额。与此同时,随着电动摩托车政策扶持力度加大,新兴制造商和外来品牌有望在这一领域开辟新的增长点。

在庞大存量和消费需求的双重背景下,印尼摩托车产业的竞争格局将逐渐从传统燃油车转向燃油与电动并行的多元化阶段。对于制造商而言,既要守住传统优势领域,也需在电动化转型中寻找突破口。