过去的2015年,创业投资机构投资阶段逐渐前移,在“大众创业、万众创新”的背景下,本土天使投资全面增长、VC投资初创期企业的比例逐渐加大,2016年,创投圈会怎么走?小编特意整合清科股权投资市场2015报告内容,为大家解读投资圈在过去一年的特点。

2015年是中国经济“新常态”元年,经济增速从高速转向中高速增长阶段;消费升级、金融创新驱动、经济结构优化、体制转型、人口结构变化等成为未来一段时间的市场热点。从股权投资市场来说,市场规模较20年前实现了质的飞跃,活跃机构近万家,机构从小作坊到大资管,投资范围和类别均有大变化,此外一批新基金诞生,中国VC/PE进入了2.0的时代。

2015年的天使投资基金LP及GP更为多元化。二级市场急速造富了一大批投资人。而上市企业高管型投资人更受天使机构青睐。同时许多成功创业者也再次成为自己曾经天使投资方的LP,形成了良性的投融资循环。更多的跨界投资人出现在天使投资领域,例如演艺界人士与媒体人、投资人合作成立基金颇为引人瞩目。

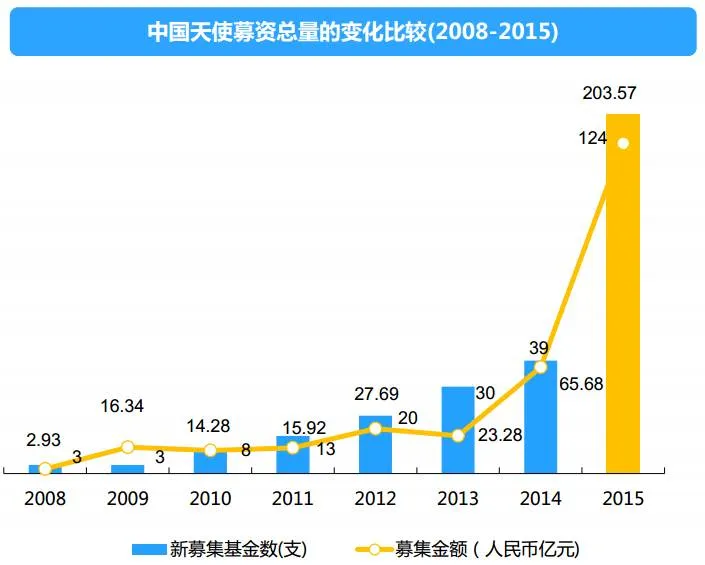

2015年,中国本土天使投资机构全面爆发。在上半年便超过2014 年全年,全年投资案例更是超历史总和。尽管下半年中国资本市场风云骤变,早期投资市场遭遇融资寒冬。但在宏观政策扶持引导及股权投资市场呈现早期化现象的影响下,天使投资市场仍爆发出巨大能量,掀起一股全民天使及全民创业的热潮。

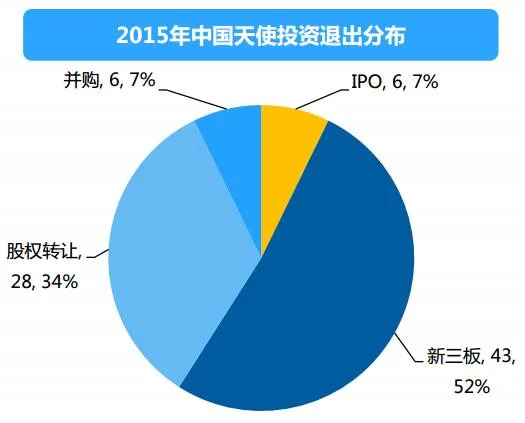

国内天使机构热捧TMT,排名前三的互联网、电信、IT投资案例及金额占比超过80%。创业的公司也大多集中在北上广,北京获取的天使投资占据了投资界的半壁江山。而沿海地区比较突出的是浙江“逆袭”深圳。另外,2015年中国天使退出增多,投资项目纷纷挂牌新三板。

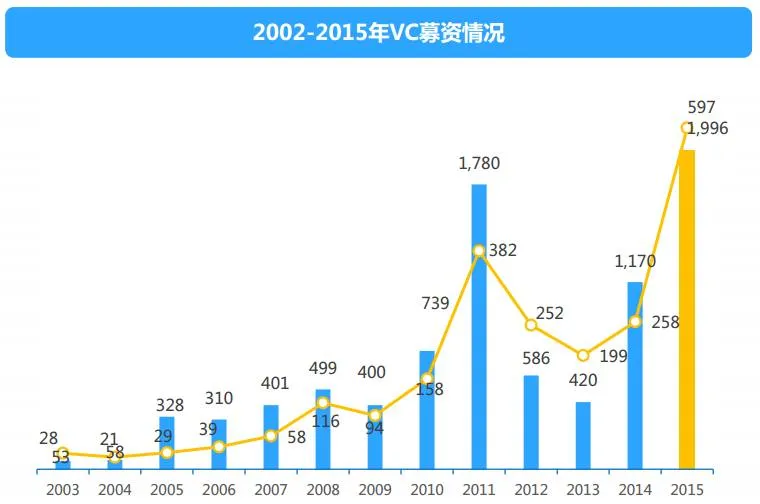

2015年VC可投资本存量上升。基金募资数目翻倍,但平均募资规模下降。人民币基金大量募集,概念性基金(如新三板基金)募资增多,其募资规模都较小,致使基金的平均募资规模下降。但是VC基金募资规模放量增长,接近2000亿元。

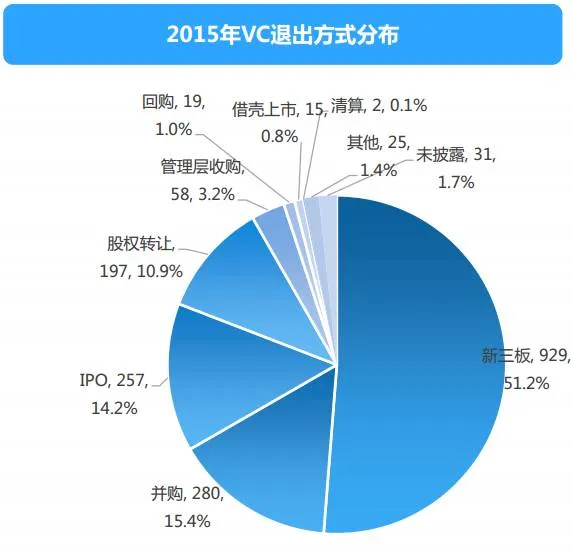

热钱持续流向新兴产业,互联网行业投资依然名列首位,紧随其后的是电信和IT行业。VC投资地域集中度高,北上深始终是资本青睐之地。VC早期阶段投资超过半数,但是B轮后资金存在缺口。退出方面2015年创投市场退出剧增,VC布局新三板退出。

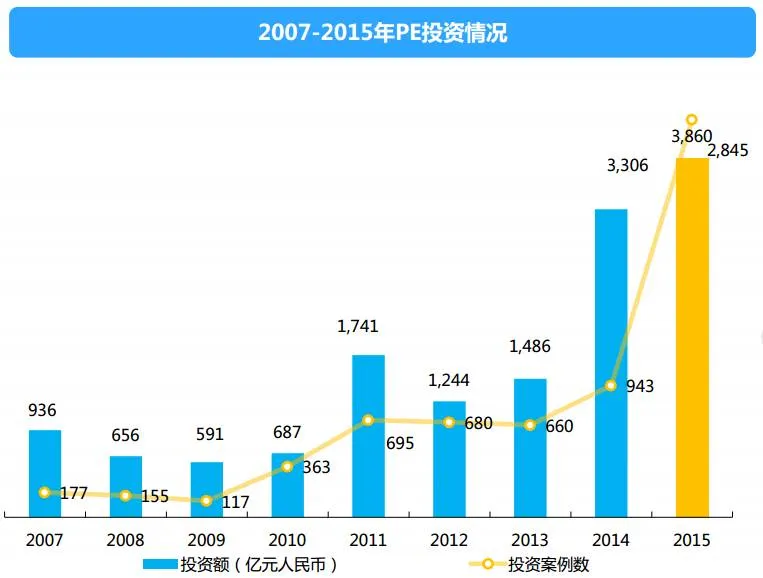

2015年PE市场募投热度不减,新募基金数量创新高,但同时募集规模呈现两级分化局面。一方面募资数量创新高:2015年PE机构新募基金数量是2014年的5倍。另一方面募资模两极化趋势明显:新募基金规模基本符合“二八定律”,即20%的基金募集规模达到市场募资总额的80%左右。

大额基金多为各级政府、大型国企和具有国资背景的PE机构主导或参与的产业型基金,小规模基金以新三板基金为主。成长基金依旧PE市场主流,并购基金成长迅速,PE投资热度不减,投资规模接近4000亿元创历史。

PE投资保持高位增长,但平均投资额收缩,投资阶段前移趋势加深。就平均投资额来看,PE 机构投资新三板企业以及早于C轮的投资案例数量较2014 年增幅明显,平均投资规模收缩明显,投资阶段前移趋势一步加深。

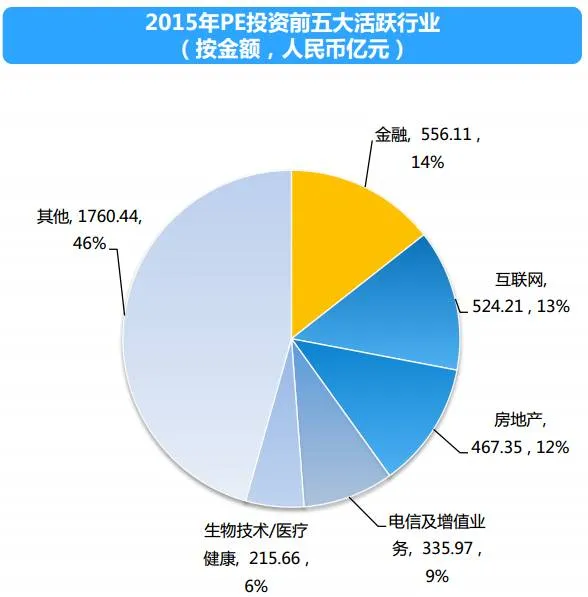

PE积极布局互联网金融,房地产投资略有回暖。另外持续关注新兴产业,金融业吸金最多,其次是互联网、房地产、电信和生物医疗。沿海地区投资活跃,各地发挥产业优势劣推区域性产业升级,上海、浙江、深圳、福建紧随北京之后。

PE热衷成长资本策略,新三板和定增策略投入资金增大。PE支持中小企业挂牌新三板,IPO重启缓解机构退出压力。

总体来说,2015年中国创投市场投资有明显的季节性,第四季度投资事件数量和投资金额明显下降,创投市场经过疯狂上涨后,创投机构和创业者也趋于理性。

2016年,创投界稳中有升,但增幅较难超越2015,因为政策支持和条件放宽,创业成本降低,直接推高了大众创业的激情和人数,未来面临如此庞大的创业团体,大量种子期项目难免会找钱难,融资壁垒很高。

(本文摘编自:清科年度报告《中国股权投资市场2015全年回顾与展望》,图文有删减)

联想控股旗下就有三大财务投资机构,专注于天使投资的联想之星,扎根于VC/PE的君联资本和弘毅投资,2015年,这三家财务投资公司也取得了不少成绩,小编和大家再次分享一下。

点击下方阅读原文查阅↓↓↓