在2024/9/24新政之前,对于中国的经济前景担忧是普遍的,流行观点是极有可能陷入长期通缩,类似日本“失去的20年”;Deepseek之后,市场看到中国在科技领域的实力,同时二级市场上涨让民众恢复一些信心;然后,2025年年末北京商品房价格继续下探,一线城市中上海勉强守得住,消费依旧低迷。

为什么呢?股市上涨不是也有财富效应,中国家庭持有房产通常占比资产负债表60%,相比较中国成年人中仅有25%有股票账户,而且股票市值占比仅10%。股市确实也带来的财富效应,中国区奢侈品销售在2025年8月开始增长并持续,各地高端住宅销售同样如此,但这些不足以改变中国目前消费低迷、通缩的困境!通缩的答案——房地产价格企稳,消费信心企稳。

房地产困境目前摆脱的方法有:保房企、收储房、贴按揭。近期上海尝试浦东、徐汇、静安收储二手房,这个政策是不错的!收购的旧房要求是2000年以前,距离地铁口三公里内,房价不超过400万。1、通常这些旧小区房价低,租售比达到2.5%,市场担心这笔钱收购的钱谁来出?建设银行、保利发展这些企业都有参与的想法,政府反而作为确定承租人即可,支付房租方。2、稳定二手房房价预期,由于二手房价格市场化,一些老旧小区有政府托底,会稳定房东的房价预期。3、可能结合以旧换新,帮助消化新房库存。政府如果进一步落实这写举措,可以更早稳定房价预期。

贴按揭,目前一线城市的房屋租金回报率在1.8%附近,新房房贷利率在3.05%,如果政府进一步补贴房贷利率,新房房贷利率下降到2%以内,低于一线城市房屋租金回报率,可以带动房产投资需求。暂时尚未看到政府出台相关政策。

总之,形势逼人,政府在考虑更多稳定房价的可行政策。过往许多国的地产经历泡沫后根据历史经验需要40个季度,现在我们才过了10个季度,时间看起来还早,做好准备工作无妨。

华发股份、保利发展、南京高科、浦东金桥、中新集团、荣安地产、津滨发展、中国国贸、新大正。这些企业中华发、保利属于大型房地产开发商;南京高科、浦东金桥、津滨发展则以地方开发为主,还有园区运营业务;中新集团则主要以园区运营为主,荣安地产则仅有宁波地产开发;中国国贸以商务楼、商场物业为主、新大正则以传统物业为主。上述企业都有较好的分红和健康的资产负债表。

一. 住宅地产

如果现在投资房地产企业,资产负债表是很重要的,企业需要足够的负债空间,才能活下去,因为地产行业的困境可能会持续下去,2025年才是真正深度亏损的年份。我们选择华发股份、保利发展作为国企代表,新安地产作为民企代表,金地集团不予考虑是联合开发楼盘多,有些和万科相似,万科在这里仅作为对照。

1、资产

流动性资金

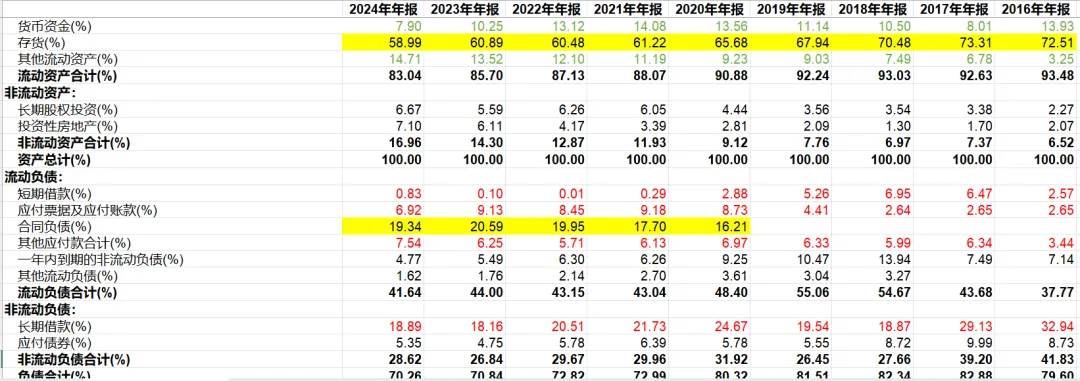

货币资金332亿+其他流动资产618亿,但是华发的其他流动资产是合作企业往来款项,不同于一般企业的短期理财,所以华发流动性资金并不多!货币资金中受限资金占比低,331亿银行存款中受限6亿。

保利发展货币资金1341亿+其他流动资产613亿,其他流动资产主要为预缴税金、待转及可抵扣增值税545亿,远不同于华发的往来账款,具有含金量。货币资金中受限资金16亿,占比更低

万科货币资金881亿,受限资金41亿,无其他流动资产

荣安地产货币资金22亿+其他流动资产14亿,其他流动资产主要为预缴税金、待转及可抵扣增值税13亿,具有含金量。货币资金中受限资金0.8亿

保利发展和新安地产流动性资产的质量显著好于万科和华发,华发其他流动资产看起来有些滥竽充数。

应收账款

华发、保利、荣安这些房企没有应收账款,因为大部分楼盘都是独立开发。万科、金地都有应收账款,这几乎是否决金地集团的缘由。在房地产高杠杆开发的过程中,联合开发无疑可以提高杠杆,在浪潮褪去后,华发、保利、荣安手上有的是房子,慢慢卖吧!万科、金地有的是应收账款,这些应收账款对面坐着的也是房地产企业,同样负债累累,甚至开发项目未完成较多,何时销售都是问题。这样的应收账款质量低,远不如华发、保利的存货,更加不如荣安的存货(几乎都是验收完工房产)。

换个角度,银行那里抵押借款,荣安的存货最值钱;华发、保利次之,验收好的房子占比低;如果是应收账款再融资,恐怕银行不愿意接受。

2、存货

存货关于库存的销售进展是考量的因素,另外存货的抵押和折价、现价情况都是需要考虑的,因为目前任何一家房企存货都是资产项目中占比最大的项目。

| 存货占比 | 2024 | 2023 | 2022 | 2021 | 2020 |

|---|---|---|---|---|---|

| 华发股份 | |||||

| 开发成本 | |||||

| 开发产品 | |||||

| 保利发展 | |||||

| 开发成本 | |||||

| 开发产品 | |||||

| 万科 | |||||

| 开发成本 | |||||

| 开发产品 | |||||

| 荣安地产 | |||||

| 开发成本 | |||||

| 开发产品 |

开发成本:在建的房产 开发产品:验收完房产

荣安地产作为民营企业,考虑资金链会降低开发新楼盘的风险,保利和华发也降低一定比例,但仍维持开发进度。国企房地产日子会好过些,库存压力保利可能会好些。荣安倒是采用快建、快销,不囤地、不囤房,重点放在建设、产品上,是降低风险的方法,同时也合理给出2024年存货中高比例的完工房产。

存货受限

华发2020/24年存货抵押率26%、22%、20%、17%、30%

保利2020/24年存货抵押率11%、13%、18%、14%、12%

万科2020/24年存货抵押率0.6%、0.4%、0.6%、2.7%、11%

荣安地产2020/24年存货抵押率50%、65%、60%、48%、36%

存货是房地产企业资产大项,当然抵押借款也是大头,由于万科大型企业,融资手段多样化、对存货抵押借款使用相对较少,荣安地产私企则倚重存货贷款。近年荣安和保利有下降趋势。

存货跌价准备

华发2020/24年存货跌价准备比例0.43%、0.005%、0.31%、0.68%、1.1%

保利2020/24年存货跌价准备比例0.37%、0.21%、0.24%、0.57%、0.98%

万科2020/24年存货跌价准备比例0.41%、0.57%、0.56%、1.1%、2.1%

荣安2020/24年存货跌价准备比例0.16%、0.8%、2.2%、4.2%、7.32%

存货跌价准备关系到当年利润,万科会更加保守些,保利和华发两家企业比较接近。

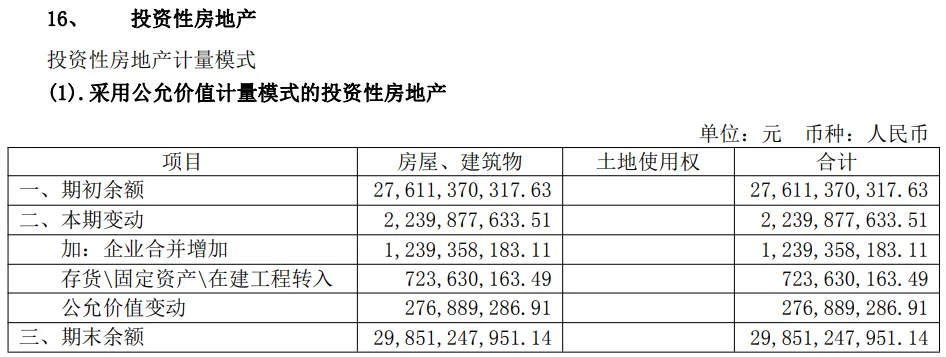

3、投资性房地产

投资性房地产,持续第三层次公允价值计量的出租建筑物,公司采用估值技术确定其公允价值,公司采取第三方评估机构评估值作为投资性房地产的公允价值。所采用的方法为租金收益模型或市场法,主要输入值包括租金增长率、资本化率、可比实例交易价格和交易修正系数等。

2020/24年华发股份投资性房地产公允价值变动为278百万、32百万、164百万、976百万、276百万,其中受限投资性房产占比2024年为79%,一般用作借款抵押。——华发股份

投资性房地产按照成本进行初始计量,采用成本模式进行后续计量,并采用与固定资产和无形资产相同的方法计提折旧或进行摊销。资产负债表日,有迹象表明投资性房地产发生减值的,按照账面价值与可收回金额的差额计提相应的减值准备。

2020/24年保利投资性房地产投资性房产折旧和减值变动为-707百万、-1280百万、-1029百万、-1570百万、-1551百万。

其中受限投资性房产占比2024年为50%。——保利发展

荣安地产投资性房地产按照成本法计量,2024年其中受限投资性房地产86%。

结论:投资性房地产的估值可以用来调节利润,保利相比华发财务上稳健,采用成本模式计量并给与相应折旧,发生资产减值的时候财务上扣除;华发根据公允价值来评估投资性房产价值,最近这些年还能取得高公允价值,似乎有违常识。另外投资性房产的抵押率也说明保利的现金流可能会好些。

4、负债

有息负债对于房地产企业来说,是相当致命的!

总负债—合同负债(房屋预付款)—应付账款=有息负债

华发股份2024年有息负债36.46%,万科2024有息负债49.38%。你可能发现万科没有合同负债,如果万科与其他企业联合开发,项目权益低于50%,可以选择作为应收账款这点和金地集团相似。另外,应付账款+其他应付款占比华发股份2024年14.46%,万科2024应付款项总计24.28%,华发占用供应商、合作方资金更少,也间接说明华发账面资金充沛程度远好于万科。

如果我们仅从资产负债率看华发和万科,两家企业负债为70%、73%,实际两家企业的负债率应该是50.92%和74.11%,万科如履薄冰!

保利发展2024年有息负债计算如下:

总负债74.34%-合同负债25.05%-应付票据10.92%-其他应付票据8.47%=29.9%

保利有息负债29.9%,实际负债率为49.29%。

荣安有息负债18.04%,实际负债率为43.44%。

5、融资情况&受限资产

| 华发股份 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|

| 融资合计 | 1586 | 1367 | 1455 | 1440 | 1416 |

| 保利发展 | |||||

| 融资合计 | 2968 | 3381 | 3813 | 3542 | 3488 |

| 万科 | |||||

| 融资合计 | 2582 | 2659 | 3141 | 3200 | 3612 |

| 荣安地产 | |||||

| 融资合计 | 159 | 170 | 110 | 63 | 27 |

| 华发股份 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|

| 合计 | 660 | 575 | 651 | 665 | 1018 |

| 保利发展 | |||||

| 合计 | 933 | 1254 | 1741 | 1478 | 1187 |

| 万科 | |||||

| 41 | |||||

| 743 | |||||

| 63 | 48 | 63 | 194 | 600 | |

| 合计 | |||||

| 荣安地产 | |||||

| 合计 | 256 | 403 | 346 | 175 | 46 |

结论:如果两图放在一起,那么在2024年万科年报出完,就能感受到万科陷入了巨大的危机,投资性房产和存货受限(抵押)的额度急速在提升,需要注意的,存货房产作抵押,房屋价格下降,账面价值是下降的。在此前提下,万科飙升的数字说明了问题,融资情况也唯独万科仍在增长。

日常投资建议或问题可加微信沟通:Marshallgood 著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。 风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

感谢支持原创研究,账户长红!