中国汽车产业正站在电动智能化浪潮的中后期,传统燃油车、电动智能车与自动驾驶为代表的未来产业 “三条曲线并存”,行业早已告别单一赛道竞争,进入分层次、分节奏的结构性发展新阶段。

国元证券最新发布的《2026 年汽车行业年度策略报告》,全景式呈现了泛汽车产业的十大核心趋势,为投资者和行业从业者精准把握 2026 年产业脉搏与投资方向提供了权威参考。

一、趋势一:报废缺口打开长期空间,以旧换新常态化落地

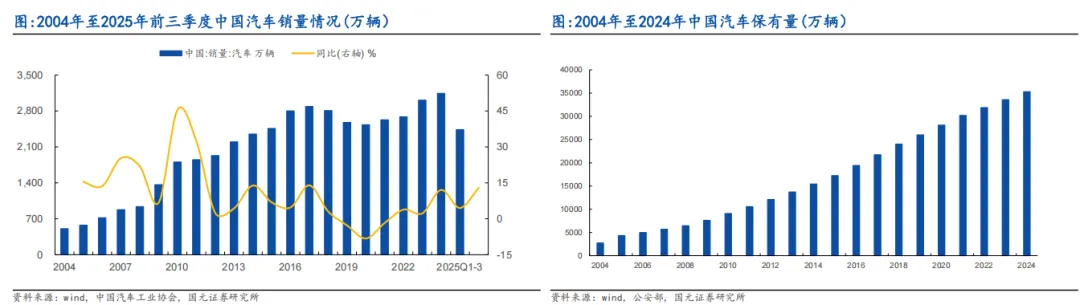

中国车市已稳固站上年销 3100 万辆平台,3.5 亿辆的庞大保有量为后续更新需求奠定了坚实基础。受 15-16 年报废周期影响,2008 年后生产的存量车正加速进入淘汰期,但当前年度报废量仍远低于新车销量,替换缺口持续扩大,为车市提供了中长期增长支撑。

2024 年 “以旧换新” 政策成效显著,推动车市从 “弱修复” 切换至 “高景气”,2025 年前三季度销量同比增速达 12.9%。政策层面已呈现从阶段性刺激向常态化工具演进的明确信号,未来将通过 “报废 + 置换” 并重提升精准度,让汽车继续担当稳内需与托底工业生产的压舱石。多地补贴资金快速耗尽的现象,也印证了政策对市场需求的强大撬动作用。

二、趋势二:新势力引领出口升级,中国汽车迈向质的引领

中国汽车出口已进入高增长阶段,四年间实现数倍增长,成为行业 “第二增长曲线”。出口结构正经历深刻变革,新能源渗透率显著提升,新势力车企通过输出高价值产品,彻底改变了 “中国车 = 低价燃油车” 的传统印象,大幅提升了品牌溢价与科技形象。

面对关税与贸易规则收紧,车企正从单一整车出口转向 “产业集群输出”,通过本地化产能布局突破增长瓶颈。2026 年前后,比亚迪、奇瑞等传统龙头与零跑、小鹏、小米等新势力将形成协同效应,推动中国汽车由量的领先迈向质的引领,欧洲、中东、拉美等市场成为核心增长极。

三、趋势三:“大众纯电 + 高端增程” 分化,技术路线各有侧重

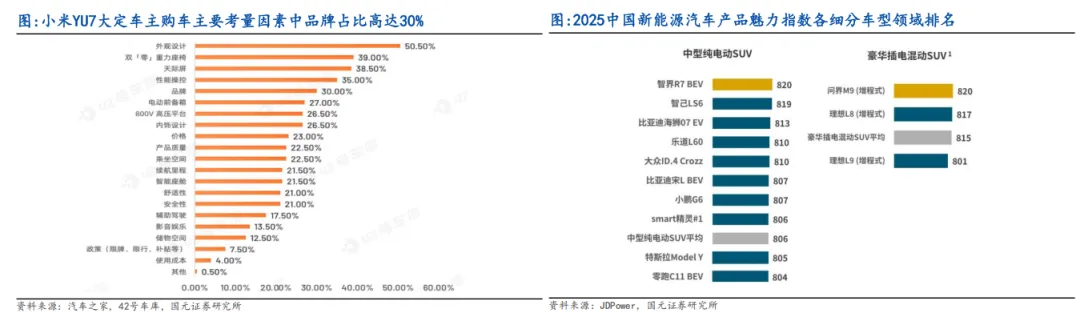

新能源渗透率突破 50% 后,市场需求呈现鲜明结构性分化。在 20 万元以下大众市场,800V 高压平台的下沉显著改善了补能效率,使纯电车型增速重新反超插混与增程,“5 分钟补能 150-200 公里” 的体验正在成为标配。

而在 30 万元以上高端市场,“大电池长续航增程” 仍是全尺寸 SUV/MPV 的主流解法,其既能满足城市纯电通勤,又能解决长途出行焦虑。中长期来看,固态 / 半固态电池技术的成熟将攻克纯电续航瓶颈,推动高端市场从 “高端增程” 向 “高能纯电” 实现结构性跃迁。

四、趋势四:晚期大众阶段来临,马太效应持续强化

行业正从 “早期大众” 向 “晚期大众” 阶段切换,用户购车逻辑从 “尝鲜” 转向 “务实”,品牌背书、售后保障及残值确定性成为核心考量。这类用户偏好成熟品牌与生态闭环,“人 - 车 - 家” 协同能力正成为企业核心竞争力,市场资源加速向头部科技阵营收敛。

小米集团与鸿蒙智行凭借软硬件一体化生态优势,显著降低了用户决策摩擦,成为这一阶段的最大受益者。同时,“车 - 电 - 站” 一体化的能源运营模式兴起,通过车电分离弱化电池衰减顾虑,具备体系优势的龙头企业在主流价位段将获得更高转化效率。

五、趋势五:国央企价值凸显,聚焦 “确定性 + 性价比” 主线

监管层强化央企新能源业务单独考核与市值管理,驱动国央企资源向电动智能化加速集中。各大汽车集团密集推进组织重构,通过与华为等科技企业赋能合作,缩短开发周期,使智能化配置加速向主销价位段下沉。

国央企在制造体系、渠道纵深及合规准入试点方面具备天然优势,尤其在 L3 级自动驾驶准入等领域占据先发身位。随着管理治理提效与分红回购机制完善,经营改善正更高效地传导至市场回报,长安汽车、东风集团、上汽集团等企业成为重点关注标的。

六、趋势六:新能源商用车提速,重卡轻卡进入增长快车道

商用车新能源化已跨越临界点,步入自发增长阶段。重卡端,在油气价差、电池降本与兆瓦级超充落地的多重驱动下,TCO(全生命周期成本)回收周期首次落入 1.5-2 年区间,经济性成为替代核心动力。

轻卡端,核心城区路权收紧与能耗优势凸显,使城配电动化基础完全成熟。未来三年,新能源商用车渗透率有望呈指数式提升,燃油车退出速度将快于预期,产业链价值量向高压大功率化迁移,竞争焦点从单纯替代转向能效管理与全生命周期服务的系统比拼。

七、趋势七:智能座舱重塑决策,高感知配置成竞争焦点

智能座舱在新能源车中已成为 “默认配置”,智能化程度对购车决策的权重已跃升至首位。消费者关注点正向可视化、可感知的部件聚焦,HUD、大尺寸液晶屏、智能座椅及车灯成为核心差异化战场。

HUD 加速向主流价位段下沉,大模型则驱动座舱开启算力竞赛,推动座舱 OS 从人机界面升级为多模态智能交互系统。未来,座舱将从被动响应转向主动理解需求,具备技术壁垒与跨界融合能力的企业,将在系统体验竞争中显著获益。

八、趋势八:智驾 “端到端 + 平权” 加速,SOC 芯片成核心约束

智能驾驶架构正向 “端到端” 转型,打通感知与决策全链路,实现更高效的场景泛化。同时,“智驾平权” 趋势明显,高速及城区 NOA 功能加速下探至 20 万元以下车型,技术门槛持续降低。

L3 政策的加速落地为头部车企提供了高阶智驾竞争的平台,算法升级大幅抬升了车端算力需求,使 SoC 芯片成为决定模型落地的核心约束,算力竞赛已迈入百 TOPS 甚至更高区间。越来越多主机厂通过自研或深度定制方式向上游渗透,国产大算力方案迎来结构性上行通道。

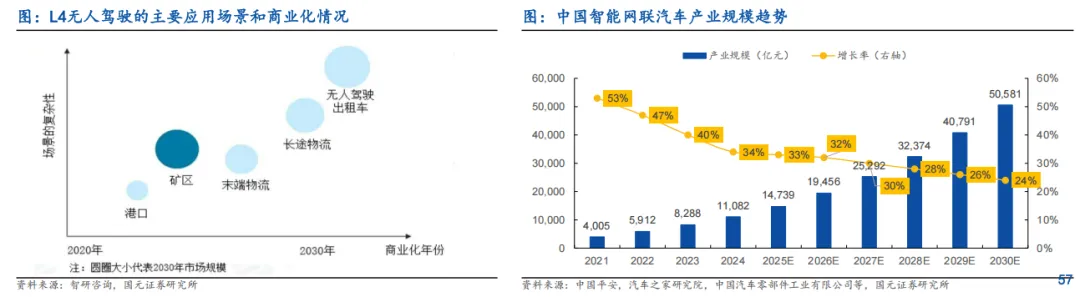

九、趋势九:三大无人驾驶场景,商业化爆发在即

Robotaxi、矿山无人驾驶与无人物流车正从试点迈向量产复制阶段,成为行业最具增长潜力的细分领域。Robotaxi 凭借传感器降本与前装路线,单车成本大幅下降,已具备跨城市规模化复制基础;矿山场景因作业环境固定,率先实现商业闭环;无人物流车在即时配送领域的成本优势日益凸显,销量曲线呈现指数级增长雏形。

三大场景在技术成熟与经济性改善的共振下,正构筑起高粘性的竞争壁垒,具备 L4 级能力的整车企业、核心硬件供应商与运营服务平台将共同分享这一蓝海市场。

十、趋势十:具身智能量产前夜,打开第二成长曲线

人形机器人正由硬件驱动转向智能双核驱动,汽车产业链因技术高度复用而具备天然优势。新能源汽车的三电系统、线控底盘及智驾算法可直接迁移至机器人体系,使车企在进入该赛道时拥有成熟的供应链支撑。

2025 年多家厂商量产计划密集落地,工业场景成为优先应用的 “试验田”,整车厂正通过自研与投资积极布局。未来 3-5 年,具身智能与汽车产业的协同将形成业绩与估值的双重红利,为零部件及整车企业释放更具弹性的成长空间。

十一、2026 年投资策略:把握三条核心主线

基于十大趋势研判,2026 年汽车行业投资应聚焦三大核心主线:

(一)入口类机会

关注掌握核心流量与生态优势的企业,包括腾讯控股、阿里巴巴、字节跳动等入口类公司,以及比亚迪、奇瑞、小鹏等在出口与智能驾驶领域具备领先优势的整车企业。

(二)生态协同类机会

重点布局大厂生态相关合作伙伴,在智能座舱、智驾芯片、新能源零部件等领域,推荐关注银轮股份、川环科技、双环传动、斯达半导、禾赛科技等企业;同时关注易点天下、美图、值得买等与大厂生态深度绑定的标的。

(三)细分赛道机会

在广告预算层面有望受益于流量竞争的分众传媒、哔哩哔哩;在商用车新能源化领域的宁德时代、国轩高科;在具身智能赛道的拓普集团、三花智控、贝斯特等,均具备长期投资价值。

十二、风险提示

行业发展仍面临多重风险挑战,包括国内外政策波动、宏观经济复苏不及预期、技术进步及商业模式落地不及预期、消费者需求发展不及预期、上游原材料价格超预期波动、行业竞争格局激化、海外政治经济波动等,需谨慎应对。

2026 年将是汽车行业电动智能化下半场的关键一年,技术迭代、格局重塑与价值重构将同步上演。把握十大趋势演变规律,聚焦高景气细分赛道与具备核心竞争力的企业,方能在结构性机会中抢占先机。

如您有网络媒体发稿需求,可扫下方二维码免费咨询