160万亿资管市场全景解析:2025年行业趋势、细分赛道与未来机遇

2025年是资管新规发布后的第七年,全球经济变局与国内政策调整交织,为我国资产管理行业带来了前所未有的机遇与挑战。财联社联合兴业研究推出的《2025中国资产管理行业观察报告》,全景扫描了近160万亿规模的资管市场,梳理了各类机构的发展现状、监管政策演变及未来趋势。本文将从行业整体态势、细分领域表现、核心监管政策、全球经验借鉴及未来发展方向五个维度,为你拆解这份重磅报告的核心要点。

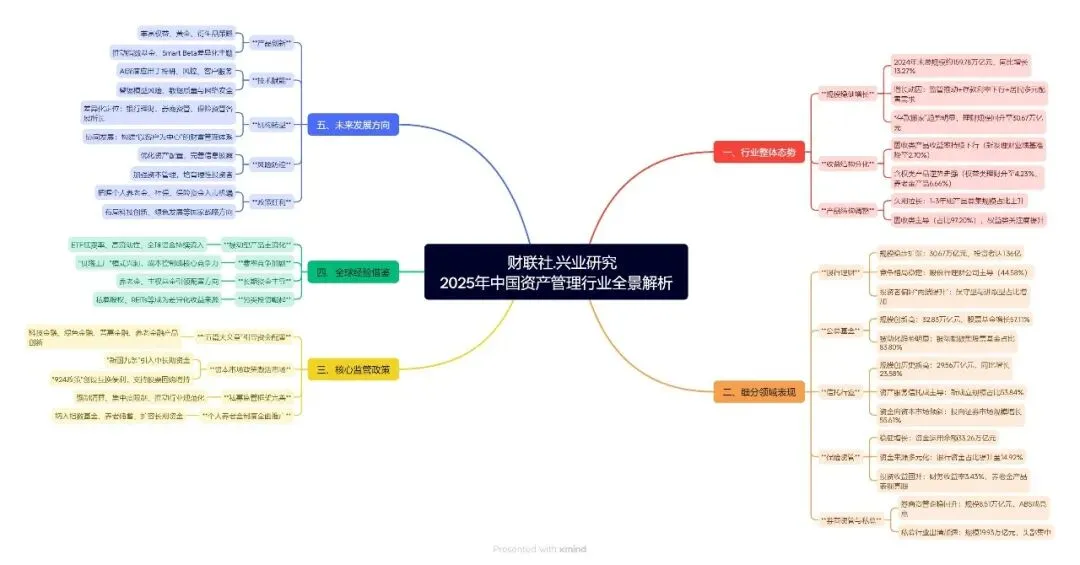

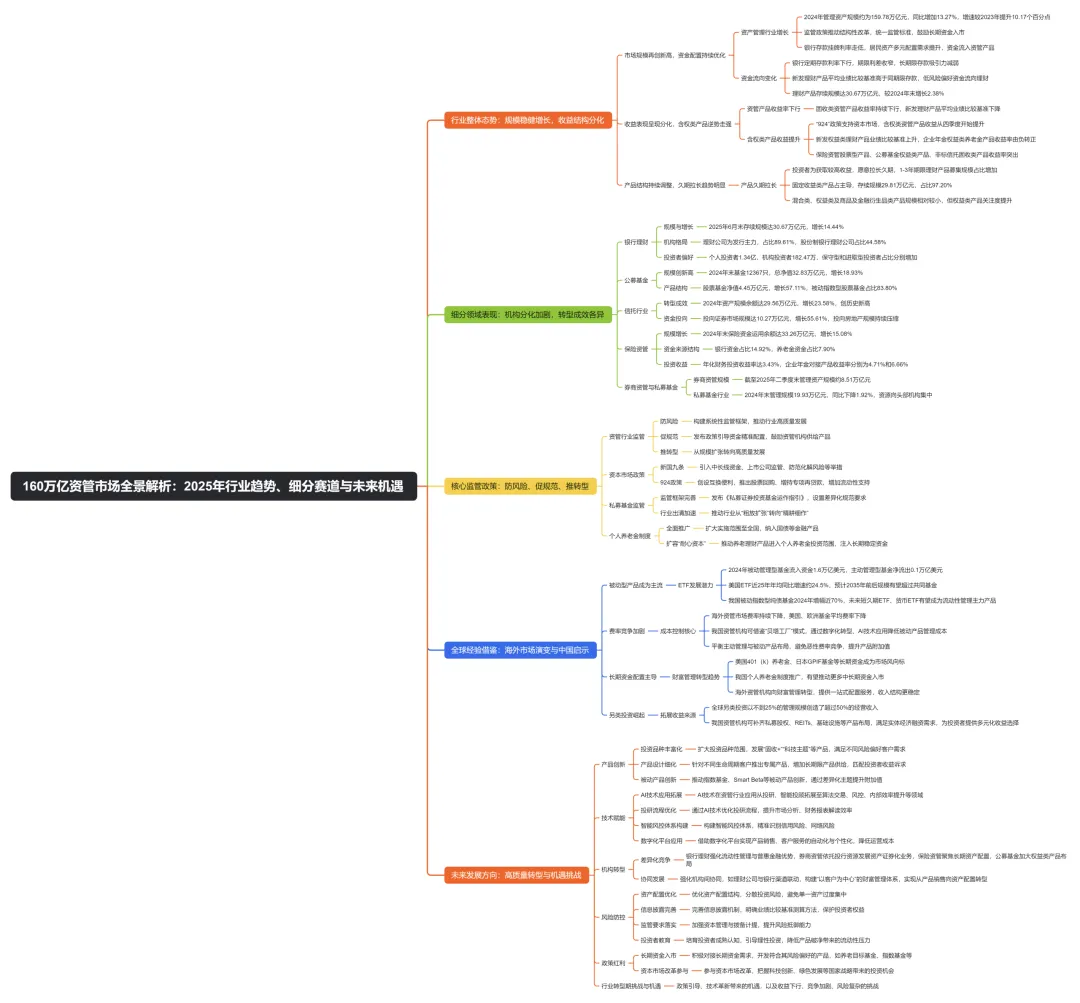

一、行业整体态势:规模稳健增长,收益结构分化

1. 市场规模再创新高,资金配置持续优化

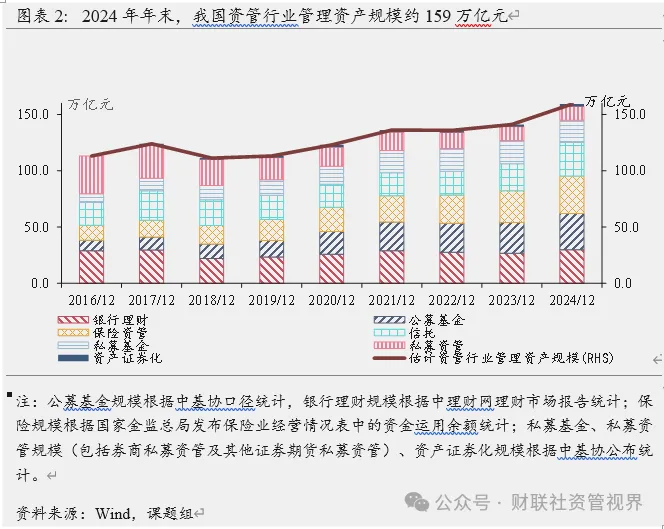

2024年,我国资产管理行业整体规模扩张增速加快,年末管理资产规模(重合部分未剔除)约为159.78万亿元,同比增加13.27%,增速较2023年提升10.17个百分点。这一增长主要得益于两方面:一是监管政策持续推动行业结构性改革,统一监管标准、鼓励长期资金入市;二是银行存款挂牌利率持续走低,居民资产多元配置需求提升,资金持续涌入资管产品。

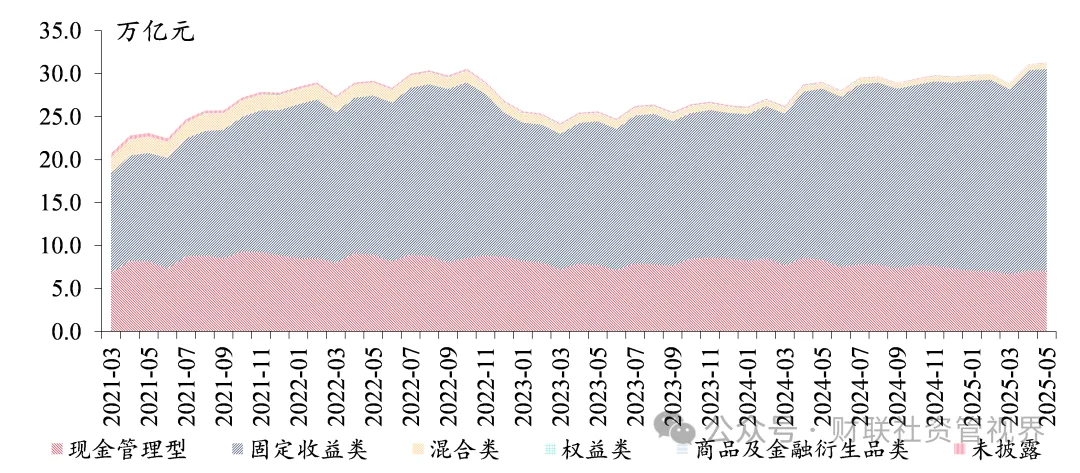

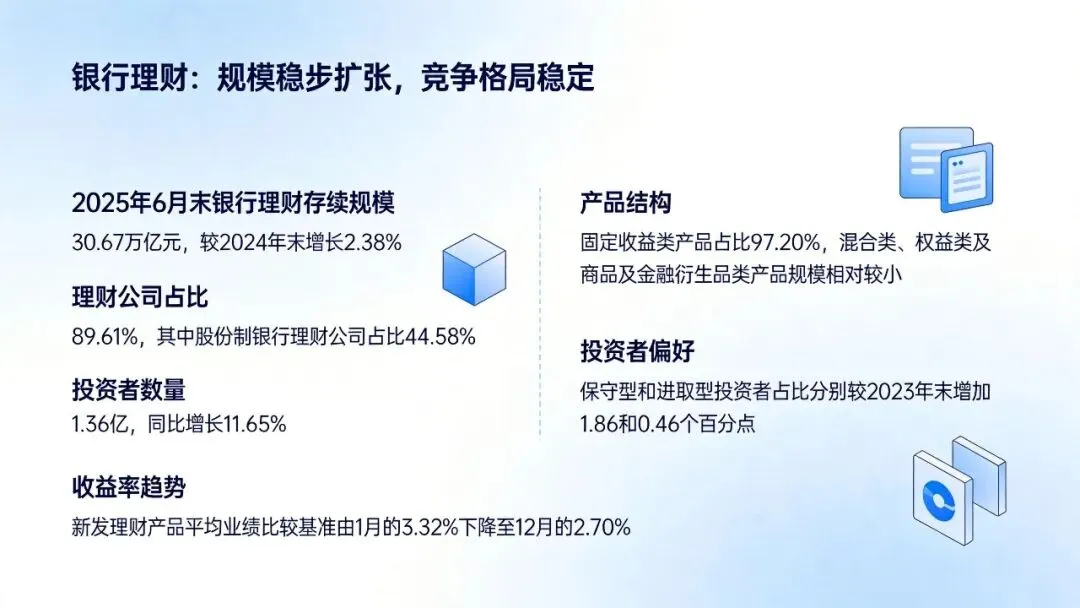

从资金流向来看,“存款搬家”趋势明显。2024年银行频繁压降负债端成本,不同期限定期存款利率持续下行,且期限利差收窄,长期限存款吸引力减弱。而新发理财产品平均业绩比较基准较同期限存款高出1个百分点以上,低风险偏好资金逐步从存款流向理财。截至2025年6月末,理财产品存续规模达30.67万亿元,较2024年末增长2.38%。

2. 收益表现呈现分化,含权类产品逆势走强

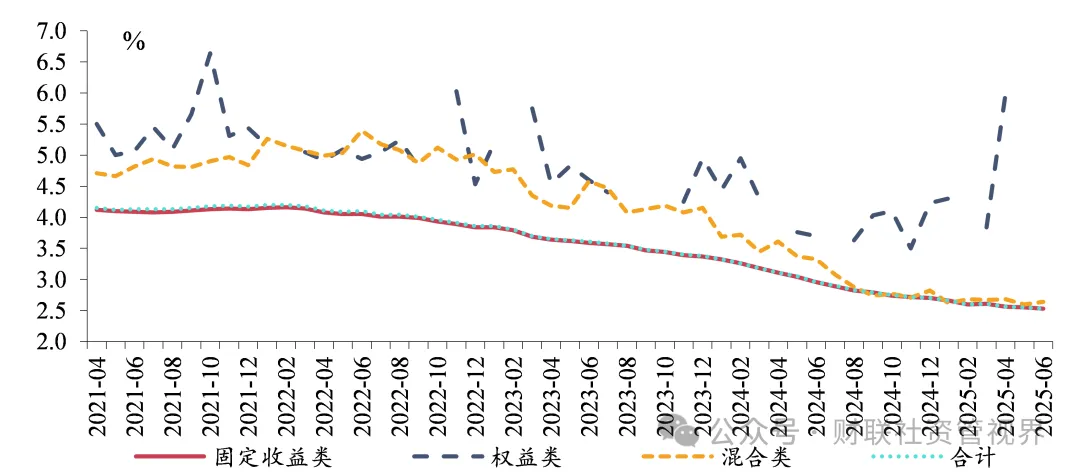

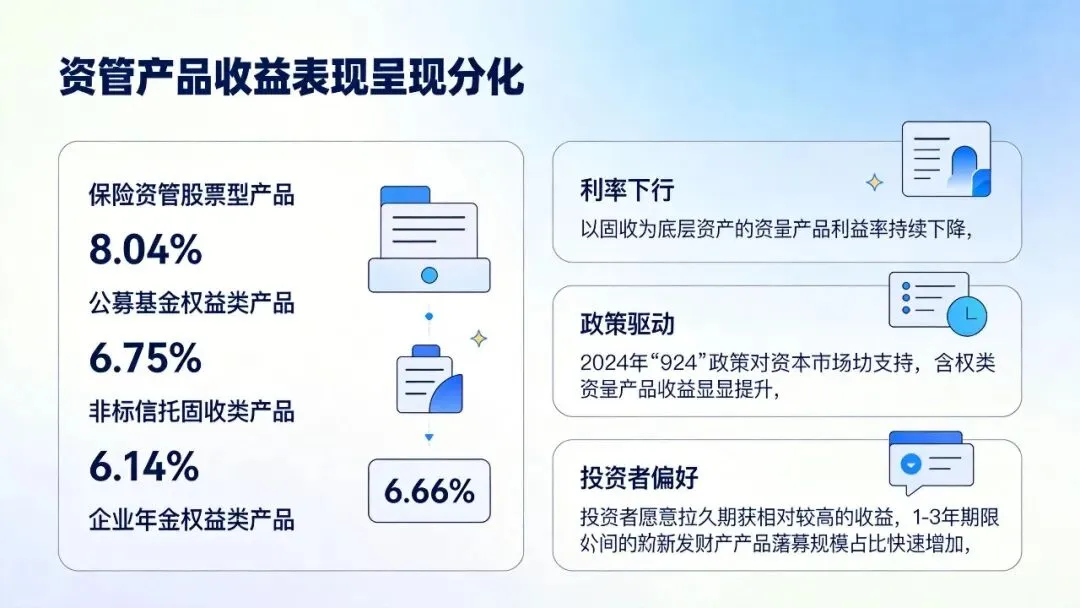

受债券收益率走低、存款利率调降等因素影响,以固收为底层资产的资管产品收益率持续下行。2024年新发理财产品的平均业绩比较基准由1月的3.32%下降至12月的2.70%,2025年上半年仍延续这一趋势。

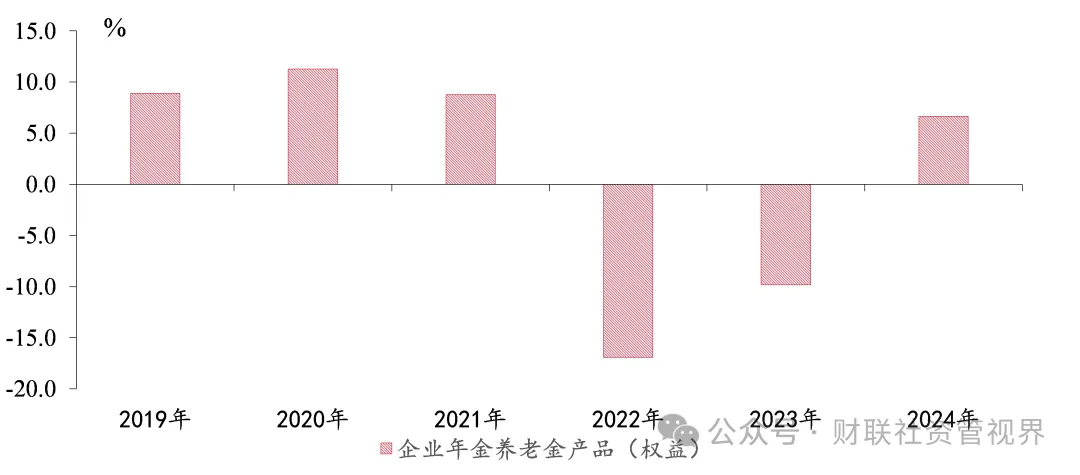

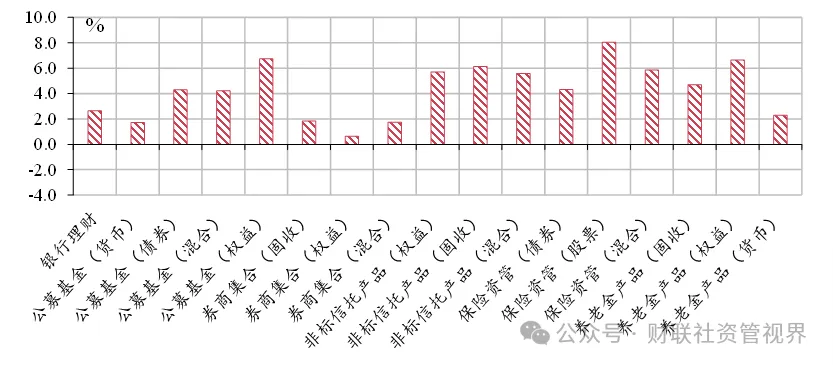

但结构性机会显著,受益于2024年“924”政策对资本市场的支持,含权类资管产品收益从四季度开始显著提升。新发权益类理财产品的平均业绩比较基准由2024年8月的3.63%升至12月的4.23%,企业年金对接的权益类养老金产品2024年收益率达6.66%,较2023年由负转正。从各类产品收益率对比来看,2024年保险资管股票型产品收益率8.04%、公募基金权益类产品6.75%、非标信托固收类产品6.14%,成为收益表现突出的品类。

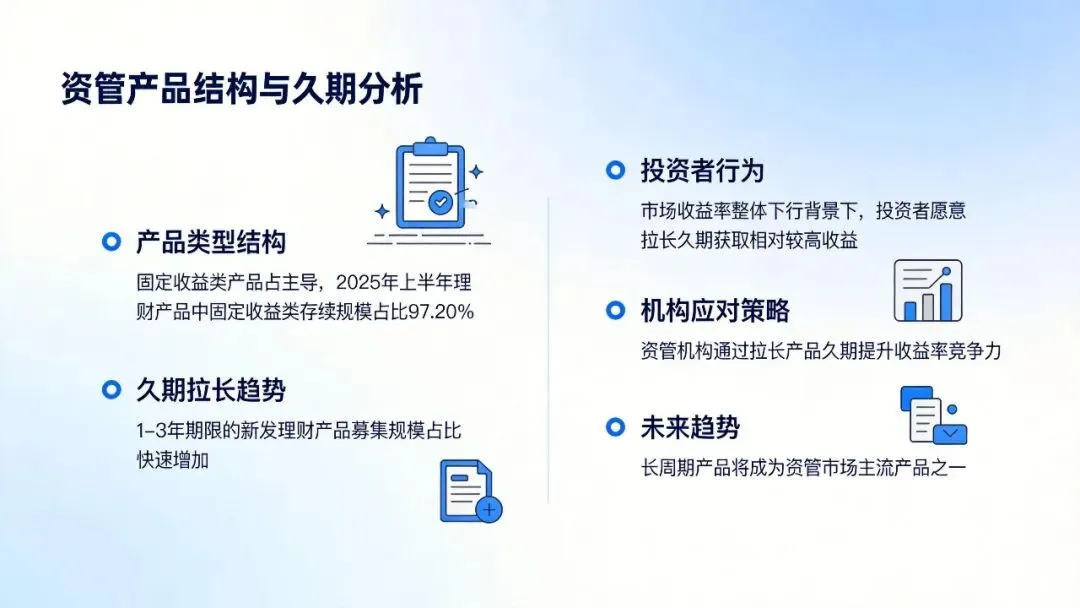

3. 产品结构持续调整,久期拉长趋势明显

在市场收益率整体下行的背景下,投资者为获取相对较高收益,愿意拉长久期。2025年上半年,1-3年期限的新发理财产品募集规模占比快速增加,久期显著拉长。从产品类型来看,固定收益类产品仍占主导,2025年上半年理财产品中固定收益类存续规模29.81万亿元,占比97.20%;混合类、权益类及商品及金融衍生品类产品规模相对较小,但权益类产品收益反弹带动其关注度提升。

二、细分领域表现:机构分化加剧,转型成效各异

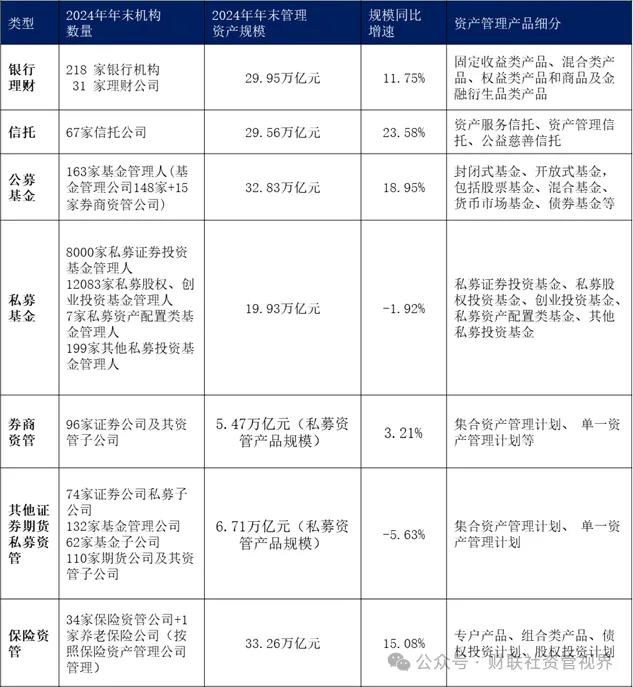

1. 银行理财:规模稳步扩张,竞争格局稳定

银行理财市场持续稳健发展,2025年6月末存续规模达30.67万亿元,较2023年末增长14.44%。从机构格局来看,理财公司仍是发行主力,2025年上半年末存续规模占比89.61%,其中股份制银行理财公司占比44.58%,国有大行理财公司占比33.26%,城商行理财公司占比11.49%,市场格局趋于稳定。

投资者群体持续扩大,截至2025年6月末,持有理财产品的投资者数量达1.36亿,同比增长11.65%,其中个人投资者1.34亿,机构投资者182.47万。投资者偏好呈现“两端提升”特征,保守型和进取型投资者占比分别较2023年末增加1.86和0.46个百分点,而稳健型投资者仍占比最高(33.85%)。

2. 公募基金:规模创新高,权益类产品增长迅猛

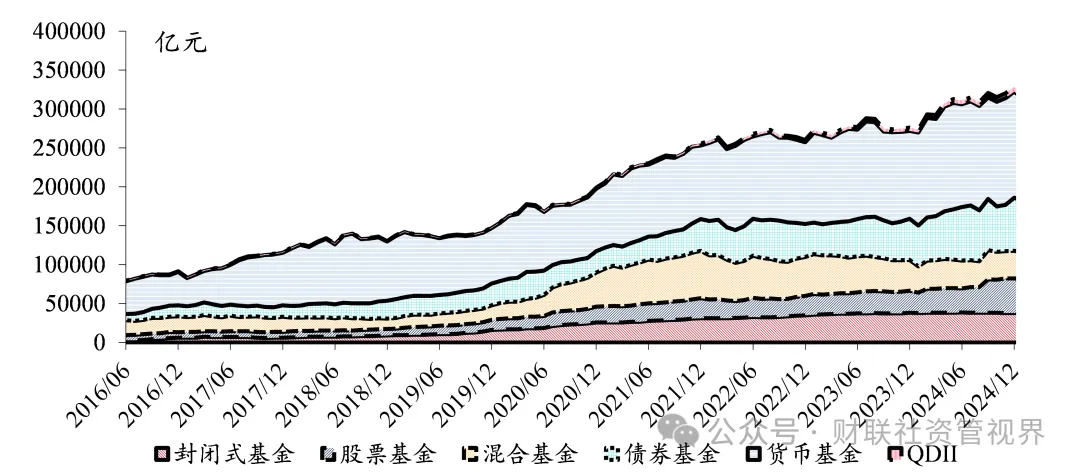

2024年公募基金产品数量和总净值均创历史新高,年末共有基金12367只,总净值32.83万亿元,同比增长18.93%。其中开放式基金规模29.03万亿元,同比增长21.98%,封闭式基金规模3.80万亿元,同比微降0.11%。

产品结构方面,股票基金成为增长亮点。2024年末股票基金净值4.45万亿元,同比增长57.11%,占公募基金总净值的13.57%,占比提升3.30个百分点。新发产品中,股票基金发行数量455只,位列各类产品第一,发行份额2502.82亿份。被动化趋势明显,被动指数型基金占比持续提升,2024年末被动指数型股票基金在股票基金总份额中占比达83.80%。

3. 信托行业:转型成效显现,规模创历史新高

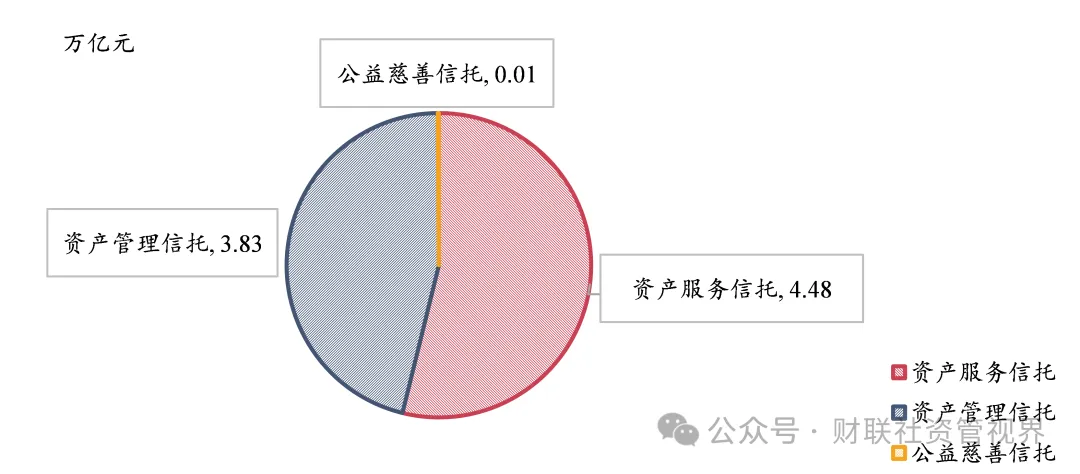

2024年信托行业资产规模余额达29.56万亿元,同比增长23.58%,创历史新高,标志着“三分类”业务转型初显成效。根据监管要求,信托业务重新划分为资产服务信托、资产管理信托、公益慈善信托三大类,其中2024年新成立资产服务信托产品规模4.48万亿元,占新成立产品总规模的53.84%,成为主导品类。

资金投向持续优化,信托资金加大对资本市场的配置力度,2024年末投向证券市场(含股票、基金、债券)的规模达10.27万亿元,同比增长55.61%,占资金信托总规模的46.17%;而投向房地产的规模持续压缩,年末占比降至3.78%。行业风险处置稳步推进,通过托管、股权重组等方式盘活问题机构,存量风险持续出清。

4. 保险资管:发挥长钱优势,规模稳健增长

2024年末,保险资金运用余额达33.26万亿元,同比增长15.08%,持续发挥长期限资金优势。资金来源结构呈现新变化,银行资金占比快速提升,2023年末达14.92%,较2022年末上升4.57个百分点,连续两年增长;养老金资金占比7.90%,较2022年末上升2.08个百分点。

业务结构方面,专户业务仍为主阵地,2023年末占比69.67%,但组合类产品规模占比提升至21.20%,主要受银行或理财公司资金带动。投资收益方面,2024年保险公司年化财务投资收益率逐步回升,四季度达3.43%,企业年金对接的固定收益类、权益类养老金产品收益率分别为4.71%和6.66%。

5. 券商资管与私募基金:转型攻坚,结构优化

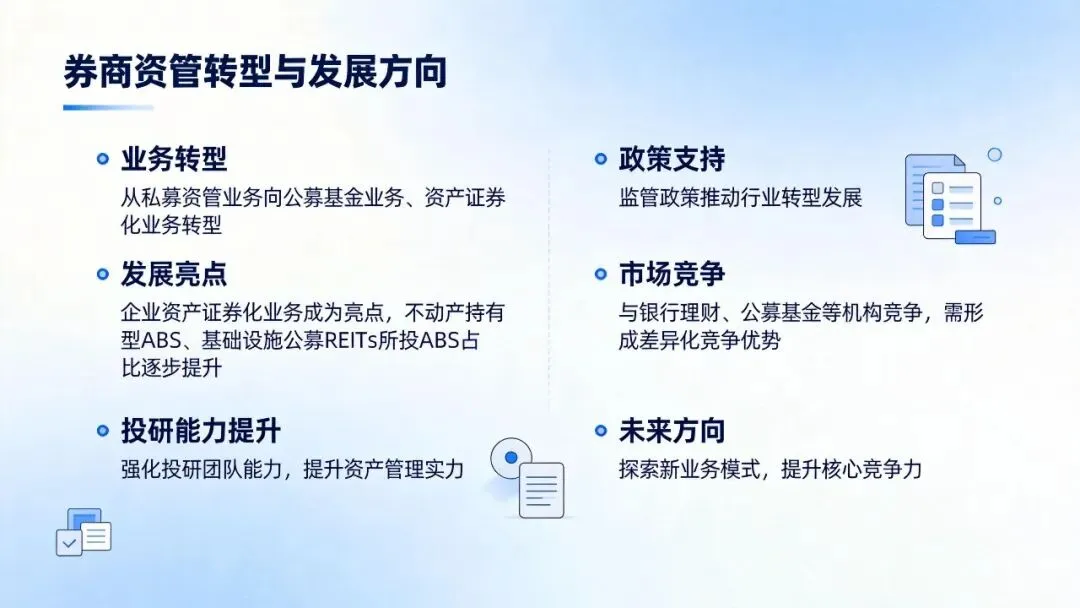

券商资管规模企稳回升,截至2025年二季度末管理资产规模约8.51万亿元,较2024年末小幅增加0.20万亿元。业务结构上,私募资管规模压降幅度减弱,公募基金业务逐步拓展,但牌照批复进度放缓,2024年无券商资管子公司获批公募业务资格。企业资产证券化业务成为亮点,不动产持有型ABS、基础设施公募REITs所投ABS占比逐步提升。

私募基金行业呈现“出清加速、增量收缩”特征,2024年末管理规模19.93万亿元,同比下降1.92%,管理人数量同比下降6.18%,资源持续向头部机构集中。2025年上半年规模止跌回暖,其中私募证券投资基金受权益市场回暖影响,规模呈现扩张趋势。

三、核心监管政策:防风险、促规范、推转型

2024年资管行业监管以“防风险、促规范、推转型”为主线,出台多项政策构建系统性监管框架,推动行业从规模扩张转向高质量发展。

1. 聚焦“五篇大文章”,引导资金精准配置

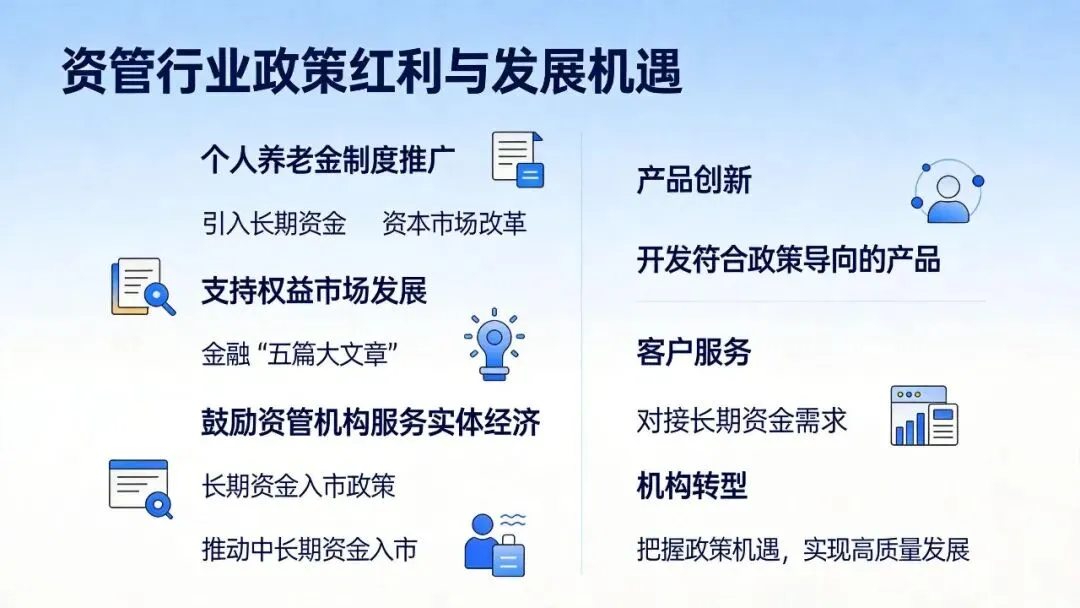

金融监管总局与证监会先后发布政策,鼓励资管机构围绕科技金融、绿色金融、普惠金融、养老金融等领域供给产品。其中,证监会提出鼓励并购基金发展、开发科技创新主题公募基金、支持绿色私募股权创投基金发展;在养老金融领域,推动权益类公募基金纳入个人养老金投资范围,支持基金公司设立养老金融服务子公司。

2. 资本市场“新国九条”+“924”政策,激活市场活力

国务院发布的《关于加强监管防范风险推动资本市场高质量发展的若干意见》(新国九条),从引入中长线资金、上市公司监管、防范化解风险等方面提出多项举措。2024年9月24日,人民银行创设证券、基金、保险公司互换便利,推出股票回购、增持专项再贷款,通过增加流动性支持股票市场稳定,推动“资金-资本-资产”良性循环。

3. 私募基金监管框架完善,加速行业出清

中基协发布《私募证券投资基金运作指引》,覆盖募集、投资、运作全流程,设置差异化规范要求,如产品规模低于500万元需强制清算,股票类产品投资集中度设“双25%”限制等,推动行业从“粗放扩张”转向“精耕细作”。

4. 个人养老金制度全面推广,扩容“耐心资本”

多部门联合发布《关于全面实施个人养老金制度的通知》,将个人养老金实施范围扩大至全国,在现有金融产品基础上纳入国债,将特定养老储蓄、指数基金纳入产品目录,推动更多养老理财产品进入个人养老金投资范围,为资管市场注入长期稳定资金。

四、全球经验借鉴:海外市场演变与中国启示

全球资管行业2024年规模达128万亿美元,同比增长12%,其中美洲市场增速领先全球。美国、欧洲、日本等发达市场的发展经验,为我国资管行业转型提供了重要参考。

1. 被动型产品成为主流,ETF发展潜力巨大

全球投资者持续从主动型策略转向被动型策略,2024年被动管理型基金流入资金1.6万亿美元,主动管理型基金净流出0.1万亿美元。ETF凭借低费率、高流动性、高透明度优势,成为各大资管机构布局重点。美国ETF近25年年均同比增速约24.5%,预计2035年前后规模有望超过共同基金;我国被动指数型纯债基金2024年增幅近70%,未来短久期ETF、货币ETF有望成为流动性管理主力产品。

2. 费率竞争加剧,成本控制成核心竞争力

海外资管市场已进入成本博弈时代,美国、欧洲基金平均费率持续下降。我国资管机构可借鉴“贝塔工厂”模式,通过数字化转型、AI技术应用降低被动产品管理成本;同时平衡主动管理与被动产品布局,避免恶性费率竞争,通过差异化投资主题提升产品附加值。

3. 长期资金配置主导,财富管理转型成趋势

美国401(k)养老金、日本GPIF基金等长期资金,成为资管市场的重要风向标。我国个人养老金制度的推广,有望推动更多中长期资金入市。同时,海外资管机构逐步向财富管理转型,依据客户风险偏好、生命周期提供一站式配置服务,收入结构更稳定,也有助于降低市场短期波动,这一趋势值得我国机构借鉴。

4. 另类投资崛起,拓展收益来源

全球另类投资以不到25%的管理规模创造了超过50%的经营收入,成为资管机构差异化竞争的重要方向。我国资管机构可补齐私募股权、REITs、基础设施等产品布局,既满足实体经济融资需求,又为投资者提供多元化收益选择。

五、未来发展方向:高质量转型与机遇挑战

1. 产品创新:丰富品类与策略,满足多元需求

一是扩大投资品种范围,在固收类产品基础上,丰富权益、黄金、衍生品等领域投资策略,发展“固收+”“科技主题”等产品,满足不同风险偏好客户需求;二是细化产品设计,针对不同生命周期客户推出专属产品,增加长期限产品供给,匹配投资者收益诉求;三是推动指数基金、Smart Beta等被动产品创新,通过碳中和、科技创新等差异化主题提升附加值。

2. 技术赋能:AI深度应用,提升核心能力

AI在资管行业的应用已从投研、智能投顾逐步拓展至算法交易、风控、内部效率提升等领域。未来,资管机构可通过AI技术优化投研流程,提升市场分析、财务报表解读效率;构建智能风控体系,精准识别信用风险、网络风险;借助数字化平台实现产品销售、客户服务的自动化与个性化,降低运营成本。但需警惕AI带来的模型风险、数据质量风险、网络安全风险,建立健全内控与监管机制。

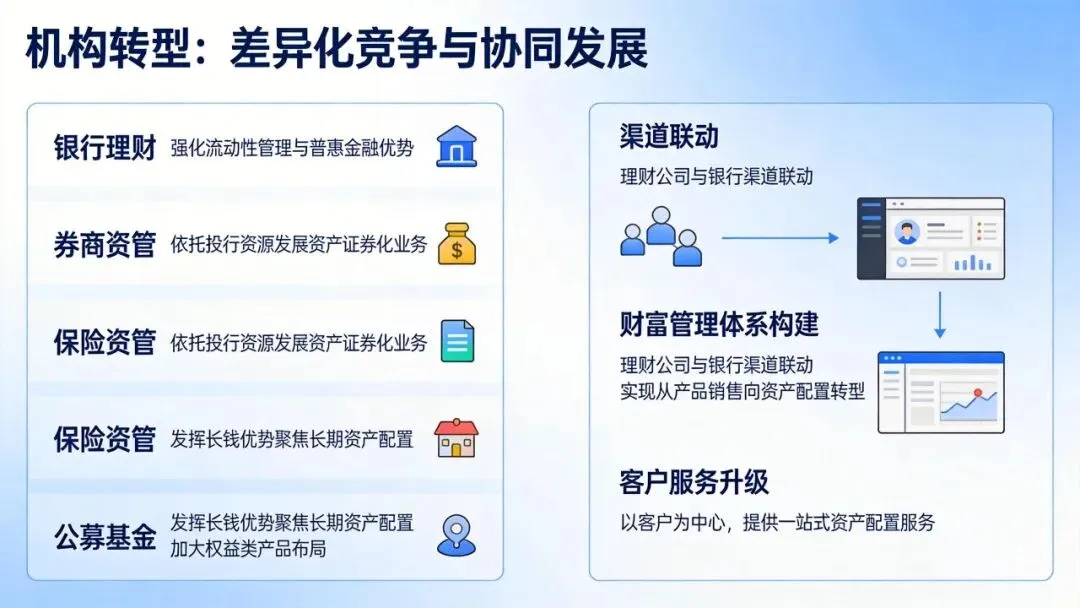

3. 机构转型:差异化竞争与协同发展

各类资管机构需找准定位,形成核心竞争力:银行理财可强化流动性管理与普惠金融优势,券商资管可依托投行资源发展资产证券化业务,保险资管可发挥长钱优势聚焦长期资产配置,公募基金可加大权益类产品布局。同时,强化机构间协同,如理财公司与银行渠道联动,构建“以客户为中心”的财富管理体系,实现从产品销售向资产配置转型。

4. 风险防控:筑牢合规底线,应对市场变化

在低利率环境与市场波动加剧的背景下,资管机构需加强风险管控:一是优化资产配置结构,分散投资风险,避免单一资产过度集中;二是完善信息披露机制,明确业绩比较基准测算方法,保护投资者权益;三是落实监管要求,加强资本管理与拨备计提,提升风险抵御能力;四是培育投资者成熟认知,引导理性投资,降低产品破净带来的流动性压力。

5. 政策红利:把握长期资金入市机遇

随着个人养老金制度推广、保险资金与社保基金等中长期资金入市力度加大,资管市场将迎来稳定的资金来源。机构应积极对接长期资金需求,开发符合其风险偏好的产品,如养老目标基金、指数基金等;同时参与资本市场改革,把握科技创新、绿色发展等国家战略带来的投资机会,实现社会效益与经济效益双赢。

2025年,我国资管行业正处于从“规模扩张”向“质量升级”的关键转型期,160万亿市场背后,既是政策引导、技术革新带来的机遇,也面临着收益下行、竞争加剧、风险复杂的挑战。各类机构唯有找准定位、深化转型、创新突破,才能在行业变革中抢占先机,为投资者创造长期价值,助力金融服务实体经济高质量发展。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“保险老白干”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

5.友邦人寿-分红保险+提前给付重疾险:盈如意顺心版.星享版产品介绍(50页PPT)及分析

6.DRG改革下平安人寿新医疗险产品体系解析及部分PPT

7.20页PPT-友邦人寿分红优势及红利实现率解读

8.吴晓波2025跨年演讲:AI闪耀中国,第四次浪潮下的产业革命与个体机遇(64页.2.8万字全文.220页PPT)

9.罗振宇2026“时间的朋友”跨年演讲:1000天后的世界(89页.4万字.184页PPT及思维导图)

11.麦肯锡-中国养老金调研报告:拥抱老龄化时代,保险机构参与中国养老保障的整合式探索(30页.1.5万字)

免费查看及下载更多高清完整版报告