2026 年商业航天正式进入规模化爆发临界点,全球市场冲破两千亿美元大关,中国增速领跑全球。在星座组网、可回收火箭、下游应用三重驱动下,行业规模、结构、供需格局正在发生根本性改变。

本章将用权威数据与清晰逻辑,全面呈现商业航天当前发展态势,并精准展望 2026—2030 年市场增长空间。

第三章、行业现状与未来市场预测

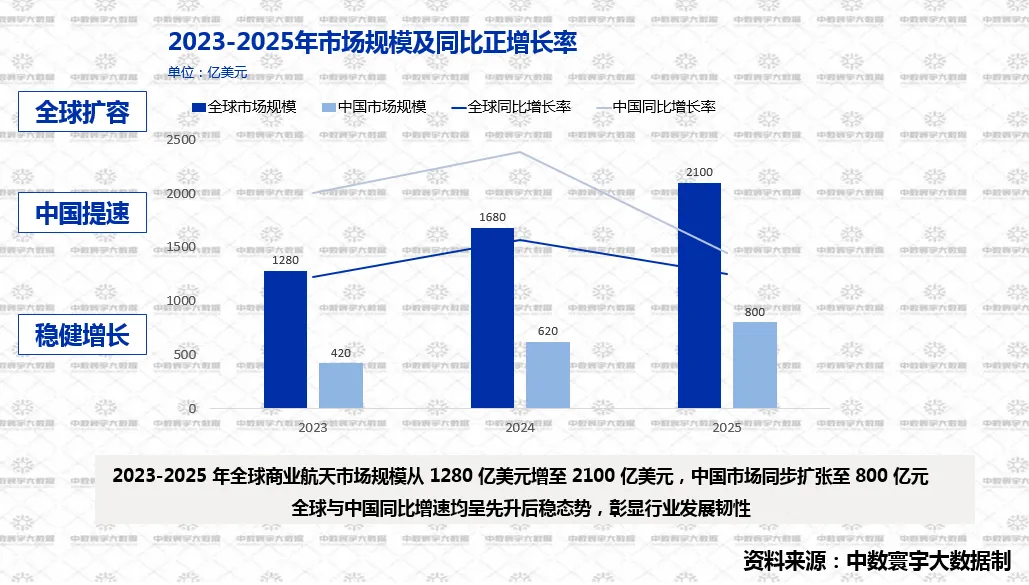

当前,全球商业航天市场已从百亿美金级迈入两千亿美元时代。2025年全球市场规模约2100亿美元,2026年有望突破2600亿美元,2023—2026年复合增长率(CAGR)高达27.3%。中国市场增速更为亮眼,2025年规模约800亿元,2026年预计突破1200亿元,复合增速达35%,显著领跑全球。行业增长由三大核心力量驱动,一是国家级低轨星座进入密集组网阶段,中国星网、G60千帆星座2026年计划发射800—1000颗卫星。二是可回收火箭规模化商用,推动发射成本下降60%以上。三是卫星互联网、遥感数据服务等下游应用快速普及,付费用户规模突破千万。从结构上看,商业航天正发生关键转变,发射服务占比持续下降,卫星制造与运营服务占比不断提升,产业链价值重心加速向下游迁移。

3.1行业现状

1.行业市场规模

全球市场规模三年接近翻倍,其中发射服务占比从42%降至35%,反映可回收技术普及后单价下降。卫星制造与运营服务占比持续提升,显示产业链价值向下游转移。中国市场增速显著高于全球,2024年受星网、G60星座启动拉动增速达47.6%。发射服务占比仍较高,但卫星制造占比快速提升,反映国内批量化制造能力突破。

图表9:2023-2025年市场规模及同比增长率

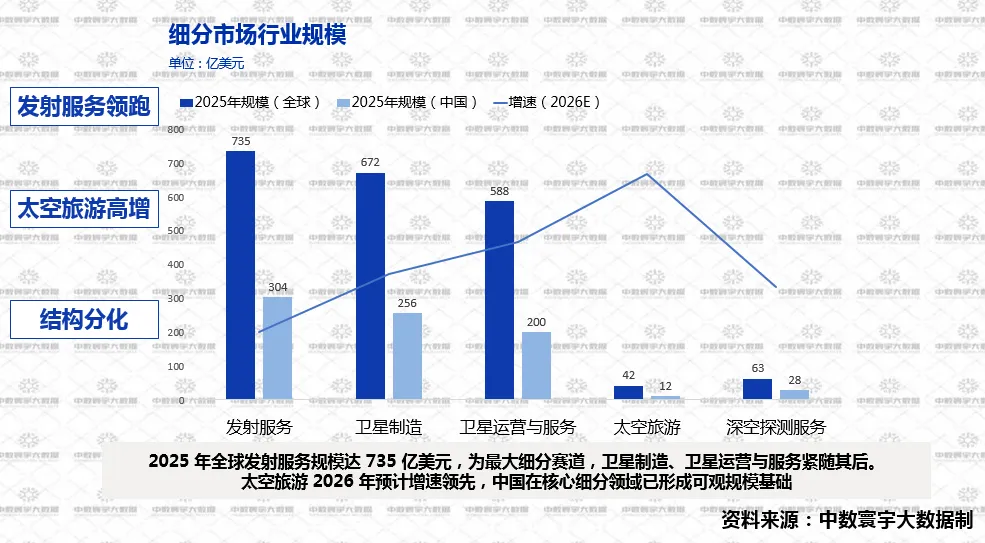

2.按产品和服务类型来看市场规模

图表10:细分市场行业规模

发射服务增速放缓但基数最大,卫星制造与运营服务增速快,是未来价值增长核心。太空旅游基数小但增速最高,体现新兴市场潜力。

图表11:行业细分市场关键玩家

细分市场 | 关键玩家 |

发射服务 | SpaceX、蓝色起源、中科宇航、蓝箭航天 |

卫星制造 | 中国卫星、航天电子、银河航天、行星实验室 |

卫星运营与服务 | SpaceX(星链)、中国卫通、一网、ViaSat |

太空旅游 | 蓝色起源、维珍银河、国内试点企业 |

深空探测服务 | NASA商业合作伙伴、中国深空探测商业公司 |

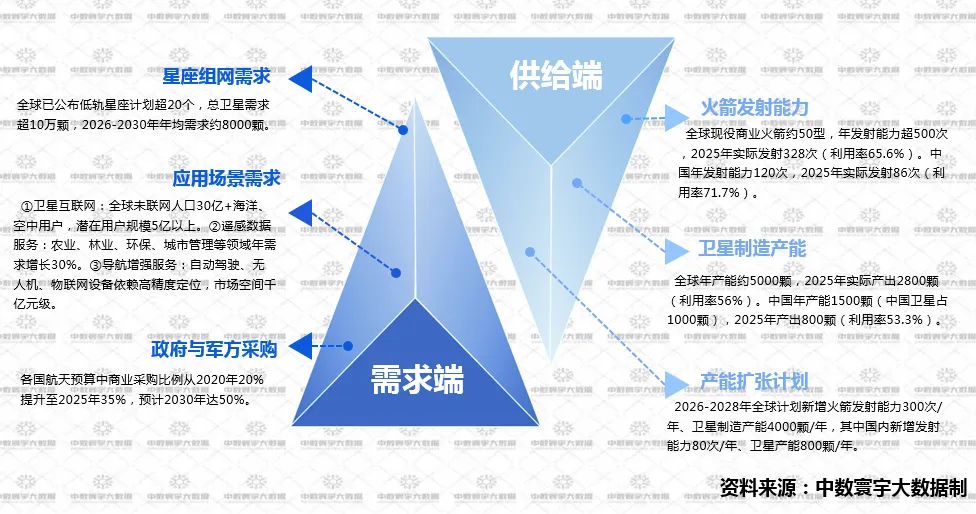

3.供需关系分析

1)供给端与需求端

供给端是球商业火箭、卫星制造产能充足,2025年发射与卫星产能利用率均未饱和,2026—2028年全球及国内仍将大幅扩产。需求端是轨星座计划带来海量卫星需求,卫星互联网、遥感、导航增强等应用驱动增长,各国商业航天采购比例持续提升,供需均具备较大增长空间。

图表12:商业航天行业供需关系分析

2)需缺口预测:

短期(2026-2027年):发射服务存在缺口,全球年需求400-500次,供给能力500次,但可复用火箭占比提升(2026年超60%)将缓解压力。

中期(2028-2030年):卫星制造可能出现产能过剩,若星座部署进度不及预期,2028年全球产能利用率可能降至50%以下。

关键瓶颈:高端芯片(宇航级)、特种材料(碳纤维、钛合金)供应紧张,可能制约产能释放。

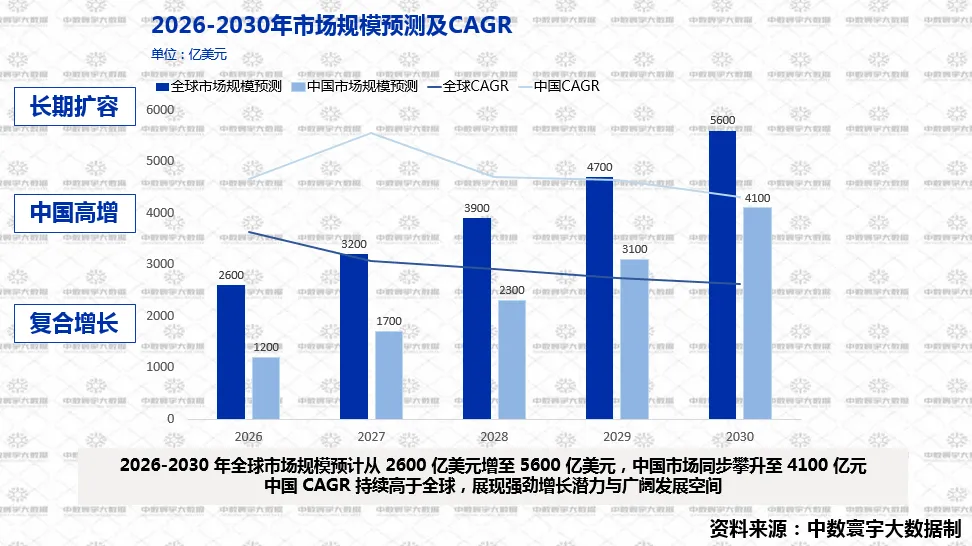

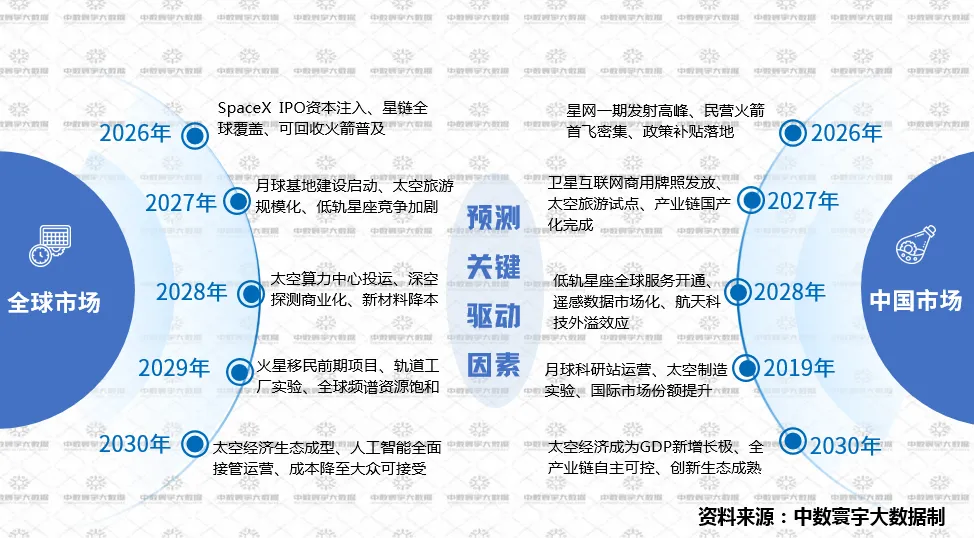

3.2未来市场预测

2026-2030 年,全球市场复合增长率逐年放缓,从 27.3% 降至 19.7%。中国市场复合增长率保持高位,2027 年达 41.7%,2030 年为 32.3%,核心驱动因素各有侧重。全球市场依托 SpaceX IPO 资本注入、月球基地建设、太空算力中心投运、火星移民前期项目推进等。中国市场依靠星网发射高峰、卫星互联网商用牌照发放、低轨星座全球服务开通、全产业链自主可控实现等。预测基于自底向上与自顶向下结合的方法,参考头部机构数据,核心假设包括发射成本年降 10%-15%、卫星互联网用户渗透率 2030 年达 8%、政府采购占比 2030 年降至 45%。

图表13:2026-2030年市场规模预测及CAGR

其中关键驱动因素可以归类为:

图表14:预测商业航天行业关键驱动因素

预测方法与数据来源:

方法:采用自底向上(细分市场加总)与自顶向下(宏观经济与渗透率模型)结合,参考摩根士丹利、高盛、贝恩等机构预测。

关键假设:

1. 发射成本维持年降10%-15%(可回收技术迭代+规模效应)。

2. 卫星互联网用户渗透率从2025年1.5%提升至2030年8%。

3. 政府采购占商业航天收入比例从2025年65%降至2030年45%。

数据来源:SpaceX财报(星链用户数、发射频次)、国际电信联盟(频轨申请数)、各国航天局预算公告。

第四章将深度分析商业航天行业目标客群,在商业航天行业市场规模高速增长的背后,究竟是谁在为商业航天买单?下一章内容将分析目标客群分,为你拆解核心客户、潜力用户、消费趋势与未被满足的痛点,看清商业航天真正的需求来源,敬请期待!