一、当科技巨头开始"织布":这不是穿越,是2026年的真实现状

想象一下这个画面:英伟达CEO黄仁勋穿着他标志性的皮衣,站在一家日本纺织厂门口,身后是同样排队等待的苹果、高通、AMD高管们。他们不是在等限量版潮牌,而是在抢一种叫做T-Glass的高端玻璃纤维布。

这听起来像是个荒诞的科幻桥段,但却是2026年半导体行业最真实的写照。一家名为日东纺(Nittobo)的日本公司,这家看起来应该生产床单而不是芯片材料的企业,突然成为了全球AI供应链的"命门"——它垄断了全球90%以上的高端低热膨胀系数(Low CTE)玻璃纤维布市场。

什么是T-Glass? 简单来说,它是AI芯片的"隐形护甲"。当你的Blackwell GPU在疯狂训练大模型时,温度飙升到足以煎鸡蛋,普通的电路板早就翘曲变形了,而T-Glass就像给芯片穿上了"宇航服",确保它在极端环境下依然保持尺寸稳定。

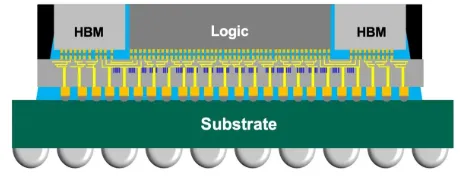

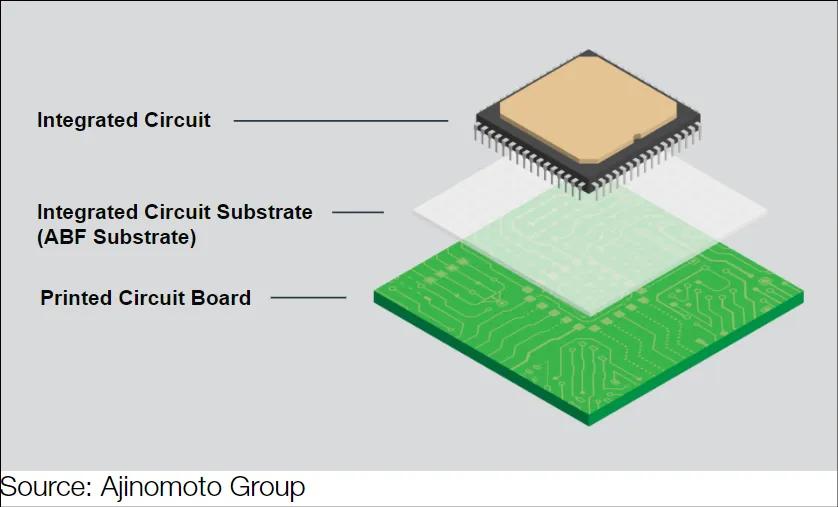

图:CoWoS封装技术中的基板结构,T-Glass是其中的核心骨架材料

二、从"隐形冠军"到"众矢之的":一块布如何统治AI世界

日东纺的崛起堪称材料界的"扫地僧"传奇。这家成立于1918年的公司,最初确实是个纺织厂,但在过去几十年里,它默默攻克了1300°C高温熔融纺丝、铂金设备依赖、纤维细度控制等一系列堪称变态的技术难关。

结果就是:全球能生产顶级T-Glass的厂商,只有日东纺、台湾玻璃和泰山玻纤三家,而日东纺一家独占90%份额。更夸张的是,在用于800G交换机的NER玻纤布领域,日东纺的市场占有率是100%。

这种垄断地位在2024-2025年AI爆发期变成了供应链的"阿喀琉斯之踵"。高盛报告指出,由于AI芯片需求暴增,T-Glass已经出现供给吃紧与涨价信号,用于高端BT基板的T-Glass可能出现双位数百分比的供应缺口。

价格的疯狂程度更是令人咋舌:顶级T-Glass的价格已经飙涨到每公斤80-100美元,是普通电子级玻璃纤维布的数倍。一块AI芯片基板中,玻纤布的价值占比高达30%,这意味着你的每一颗AI芯片都在为这块"白布"支付高昂溢价。

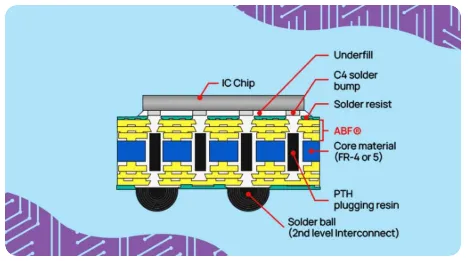

图:ABF基板的复杂结构,蓝色部分即为含T-Glass的核心层

三、科技巨头的"抢布大战":苹果派驻人员,英伟达亲赴日本

面对这种局面,平日里高高在上的科技巨头们也不得不放下身段,展开一场前所未有的"向下扎根"行动:

苹果的反应最为激烈。这家供应链管理能力堪称行业标杆的公司,去年秋季已经派员驻扎在三菱瓦斯化学(BT树脂供应商),甚至向日本政府官员寻求帮助,希望确保2026年产品线的材料供应。据报道,苹果CEO库克亲自过问了此事——毕竟,没有T-Glass,iPhone的A系列处理器基板就会面临断供风险。

英伟达也不甘示弱。黄仁勋 reportedly 亲自飞往日本拜访日东纺,希望为Blackwell及下一代AI芯片锁定产能。考虑到英伟达目前控制着AI算力市场80%以上的份额,这种"CEO级采购"实属罕见。

高通则在积极寻求日本供应商的替代资源,试图打破对单一来源的依赖。

然而,这些努力的效果相当有限。一位向苹果、英伟达、AMD提供基板的供应商高管直言:"没有新产能就是没有新产能,即便你向日东纺施压也没用。现在只能等到2027年下半年新产能投产,情况才会真正好转。"

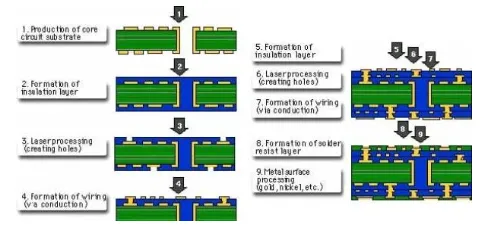

图:IC基板复杂的制造流程,每一步都依赖上游材料供应

四、产能困局:为什么扩产这么难?

看到这里,你可能会问:既然需求这么旺盛,日东纺为什么不赶紧扩产?答案很简单:扩产不是不想,而是不能,更是不敢。

首先,T-Glass的生产工艺极其复杂。需要在1300°C高温下熔融纺丝,设备依赖昂贵的铂金,对纤维的细度、圆润度及无气泡性有着近乎变态的要求。一条生产线的建设周期长达数年,且技术门槛极高。

其次,日东纺的风险厌恶型策略。作为一家百年企业,日东纺深知半导体行业的周期性波动。公司社长多田弘行明确表示,不会大举扩产,因为"像他们这样的小型供应商,所能承担的风险也是有限的"。这种谨慎态度虽然保守,但在行业下行期往往能救命。

目前,日东纺唯一的扩产计划是在福岛建设新厂,投资1500亿日元(约150亿美元),预计2026年底落成、2027年初投产。届时产能将达到目前的3倍左右,但远水解不了近渴——这意味着2024年底开始延烧的材料缺货潮,至少要持续到2027年下半年才能真正缓解。

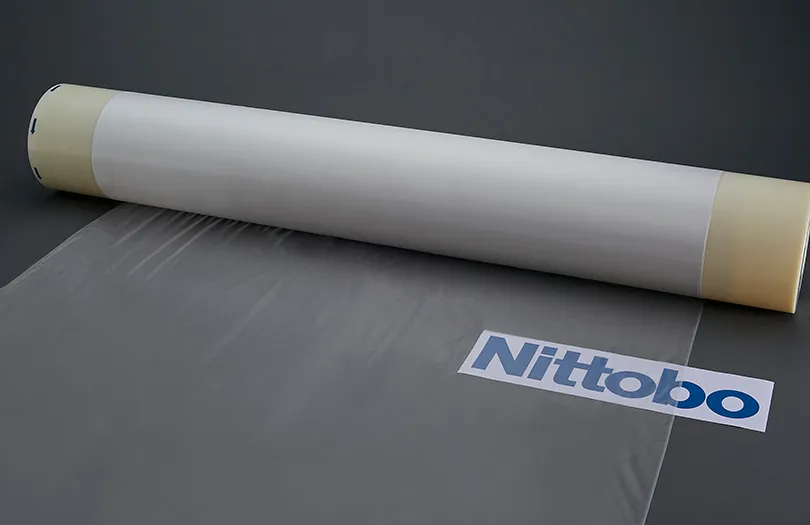

图:日东纺的电子级玻璃纤维布产品,看似普通却是AI芯片的关键材料

五、蝴蝶效应:从AI芯片到消费电子的全面波及

T-Glass短缺的连锁反应正在整个电子产业链蔓延,形成典型的"材料断链"传导链条:

第一层冲击:ABF载板与BT载板的产能争夺战

ABF载板主要用于AI GPU、ASIC等高阶产品,而BT载板则广泛应用于手机SoC、存储芯片等消费电子领域。由于ABF客户(英伟达、AMD等)拥有更强的采购能力和更高的利润率,T-Glass资源正在向ABF客户倾斜,导致BT载板供应商被"挤压到喘不过气"。

三菱瓦斯化学(MGC)作为全球BT树脂龙头,已经宣布高端BT材料交期延长至16-20周,较正常周期翻倍。力森诺科(Resonac)同样面临严峻供货压力,交期延长至6周以上。

第二层冲击:存储芯片与消费电子的间接受伤

BT载板短缺已直接影响eMMC、UFS等存储产品的正常交付。群联、慧荣等控制芯片厂商甚至不得不寻求台积电的产能支援。

更深远的影响在于,供应商不得不采取优先保障策略,将有限产能向AI服务器、HPC芯片等高端产品倾斜,导致成熟制程及消费电子用载板产能被挤压,部分载板交货期已拉长至22周。

第三层冲击:材料价格的全面上涨

2026年3月初,日本材料巨头力森诺科和三菱瓦斯化学相继宣布,将覆铜板及相关材料价格大幅上调30%。国内玻纤龙头光远新材和国际复材也发出了新一轮提价通知。

IC载板大厂欣兴在2月法说会上明确表示,玻纤布供不应求的状况"2026年都不会解决"。

图:ABF基板供应短缺已成为IC封装供应链的关键瓶颈

六、破局之路:玻璃基板能否成为"救世主"?

面对有机基板材料的全面短缺,行业正在将目光投向玻璃基板(Glass Core Substrate)这一下一代技术。

玻璃基板的优势显而易见:

热膨胀系数更低,与硅芯片更匹配

表面更光滑,适合更精细的线路

电气性能更优,支持更高频率信号传输

可集成光学波导,实现光电融合

台积电已经计划在2027年以TGV(玻璃通孔)技术导入量产,推出最大面积9个光罩的超级芯片。英特尔、三星也在积极布局玻璃基板技术。

然而,玻璃基板的商业化仍面临多重挑战:

易碎性增加了加工难度,钻孔、切割和电镀环节都存在技术挑战

长期可靠性数据尚未完善,特别是在汽车、航空航天等高可靠性要求领域的应用可能受限

关键设备瓶颈,用于生产TGV的激光诱导深层蚀刻工具等关键设备供应紧张

2026年的学习曲线将产生不稳定的良率,初始供应可能仅限于利润最高的AI服务器应用

因此,至少在2027-2028年之前,玻璃基板还无法大规模替代现有的有机基板方案。材料创新将是突破计算瓶颈的唯一途径,但远水依然解不了近渴。

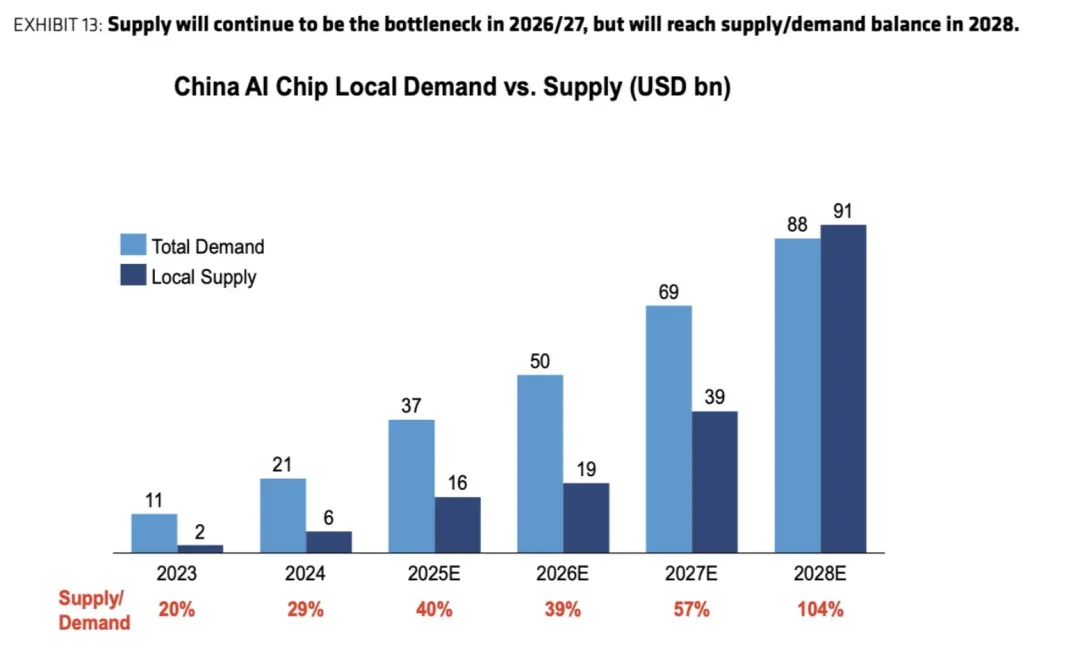

图:AI芯片供应链各环节的需求与供应缺口预测

七、国产替代:中国厂商的机遇与挑战

在全球供应链不确定性增加的背景下,中国大陆企业正加快高端电子材料及封装基板领域的技术突破:

中材科技:低膨胀纱线(CTE≤3.0ppm/℃)已通过客户验证,第二代低介电产品(Dk≤3.2)良品率位居行业前列,计划将特种玻纤布产能提升至3500万米。

宏和科技:凭借厚度≤16μm的极薄布技术跻身全球领先梯队,产品已通过苹果、英伟达等国际巨头的认证。

中国巨石:针对先进封装需求,开发出E9超高模量玻纤纱(CTE=2.5ppm/℃),并计划2026年在美国南卡投建8万吨电子纱生产线,直接服务北美AI服务器市场。

台湾玻璃:已开始 retrofitting 生产线,样品正在通过从CCL制造商到基板生产商,再到NVIDIA、AMD等终端客户的三阶段认证流程。

然而,国产替代的道路依然漫长。T-Glass的技术壁垒不仅在于材料配方,更在于长达数十年的工艺积累和严苛的客户认证周期。日东纺的垄断地位短期内难以撼动,但至少,多元化的供应格局正在形成。

八、当"材料霸权"成为新常态

回顾这场"T-Glass危机",我们不难发现一个深刻的产业趋势:在AI时代,最致命的瓶颈往往不在最光鲜的环节,而在最基础的底层。

当所有人都在关注英伟达的GPU、台积电的制程、OpenAI的模型时,一块看似普通的玻璃纤维布却成为了真正的"卡脖子"环节。这提醒我们,半导体供应链的韧性不仅取决于先进制程的突破,更取决于基础材料的自主可控。

对于科技巨头而言,这场危机也是一次深刻的教训。苹果、英伟达们不得不"向下扎根",直接介入最上游的材料采购,打破了传统的供应链层级。这种"垂直整合"的趋势可能会持续下去,未来我们或许会看到更多科技巨头收购或参股基础材料厂商。

对于投资者而言,材料赛道正在从"隐形冠军"变为"显性风口"。高盛预测,AI正驱动PCB产业进入"超级周期",2026年全球AI服务器PCB市场规模将同比增长113%,带动上游覆铜板市场增速达142%。

而对于普通消费者而言,唯一的坏消息可能是:你的下一部iPhone、下一块RTX显卡、下一次GPT-5的算力升级,可能都要因为这块"布"而不得不等待。

毕竟,在这个高度分工的全球化时代,一块布真的可以卡住AI的脖子——直到2027年日东纺的新工厂投产为止。