优必选,25年全年签了14亿订单,其中下半年签了超10亿订单,14亿对应的是3000台以上。昨晚又和西门子新签订单。

现有产能只能支持25年全年交付500台。

哪家企业交付机器人要等两三年,扩产是肯定的。

自建厂房有的,在爬坡。

柳州超级智慧工厂 2025 年处于建设爬坡期,核心产线 2026 年第二季度才会全面达产,2025 年仅深圳基地支撑量产。

现在限制优必选产能的有两个因素,一个是关键零部件的供应短缺,一个是整机的产能不足。

2026 年、2027 年、2028 年,扣非净利润,需分别不低于 1000 万元、1500 万元、2000 万元。

还有一个前提:计算业绩完成度时,剔除优必选授权业务、新引入的机器人相关业务产生的损益。

这不就是摆明告诉大家,这是要给锋龙订单吗?

看吧,不用多久,就会出一个关联交易的公告,因为产能迫在眉睫。

另外,原控股股东诚锋投资承诺,在本次交易股份过户完成后 5 个营业日内,向锋龙股份无偿捐赠 8300 万元现金,用于补充公司流动资金。

不采用打折的方式,反而是捐赠,选择给企业补充现金流。

接下来的公告大致上就是,收到捐赠的8300万,13.02%过户成功,授权关联交易。

原股东剩下9%。

我们也可以八卦算一算,交易总对价 16.65 亿元,剔除向上市公司无偿捐赠的 8300 万元后,最终实际到手净收益约 15.82 亿元,交完税大概12亿。

按现在155亿来算,9%是接近15亿。

合起来大概就是27亿。

如果没有收购,正常的锋龙是14块多。按15块算,那他的股权价值17亿。

再跌下去,在金钱价值上,就跟没卖公司没什么区别了,还要丢失一个控股权。

那么又回到另一个关注点,优必选不注入资产,锋龙能和优必选划等号吗?

那我们就要知道,锋龙为什么不注入资产。

这一承诺并非交易双方的自主选择,核心是贴合 A 股监管规则、规避借壳上市审核、保障控制权转让顺利落地的必然操作,底层逻辑和约束边界完全基于《上市公司重大资产重组管理办法》。

最核心底层:规避借壳上市(重组上市)的 IPO 级严苛审核

根据证监会《上市公司重大资产重组管理办法》第十三条明确规定:上市公司自控制权发生变更之日起 36 个月内,向收购人及其关联人购买资产,触发以下任一情形,即构成重组上市(俗称借壳上市),需执行与 IPO 完全等同的严格审核标准:

注入资产的总资产、营收、净资产、为购买资产发行的股份,任一指标占上市公司控制权变更前对应指标的比例达到 100% 以上;

注入资产可能导致上市公司主营业务发生根本变化。

借壳上市的审核通过率极低、流程极长,且优必选作为港股上市公司,核心机器人资产短期内无法满足 A 股 IPO 的持续盈利、合规性等硬性要求,根本无法通过借壳审核。

而控制权变更满 36 个月后,再向收购方注入资产,无论资产规模多大,都不再构成借壳上市,仅需按普通重大资产重组审核,流程大幅简化、审核难度指数级下降,这是 36 个月承诺的核心底层逻辑。

对比嘉美包装和上纬新材,36个月的规避监管期,是一样的。

说到这一点,大家还有一个质疑点:

上纬新材和嘉美包装背后的智元和追觅,都没有上市,所以他们肯定要注入资产到上市主体,而优必选本来就上市了,它就不会注入资产。

别天真了,要买生产线,选择一大堆,为什么要选一个已经经过二级市场溢价的上市公司?

答案只有一个,需要借壳,需要融资。

第一,A 股与港股的估值鸿沟 + 流动性天差地别。

这个不用解释。就科技股而言,A股基本上要比港股贵一倍,流动性还巨好。

同样的人形机器人核心资产,放在港股优必选,只能拿到 30 倍估值,分拆注入 A 股锋龙股份,就能拿到翻倍的估值溢价,大股东的股权价值直接实现指数级增长,这是 16.65 亿收购控制权的核心收益来源。

优必选当前最大的痛点,就是人形机器人量产、研发需要持续巨额烧钱,而港股上市主体的融资能力完全跟不上需求。如果把高增长的人形机器人核心零部件、国内量产产线、工业场景落地业务,分拆注入锋龙股份这个 A 股平台,就能独立在 A 股融资,不用稀释港股母公司的股权,就能拿到解决产能不足、供应链短缺、研发投入的核心资金,这比在港股融资容易 10 倍都不止。

我们算一笔最直白的账:优必选以 17.72 元 / 股的价格,花 16.65 亿拿下锋龙股份的控制权,就算按当前 70 元 / 股的价格算,账面浮盈已经非常可观,但它承诺 36 个月内不能减持、不能质押,这笔浮盈短期内根本无法兑现。

它要让这笔投资真正赚到钱,只有两个路径:

36 个月锁定期满后,在二级市场减持退出(公告减持还会砸盘);

注入核心资产,把锋龙股份的市值从百亿级做到数百亿级,再通过股权增值实现收益。

很明显,后者的收益空间是前者的数倍,也是产业资本入主上市公司的终极诉求。它不可能花 16.65 亿,只为了一个年净利润 2000 多万的园林机械公司的分红,长期产业整合、资产注入,是这笔交易唯一的终局。

最后一个问题就是,优必选有没有技术壁垒,它值不值500亿(港股)。

我就从最简单的一个道理说起:

优必选在2026 年 1 月与全球航空巨头空中客车签约,2025 年 12 月与美国半导体巨头德州仪器签约。昨天,2026年3月16日,和西门子签约。

这就回应了大部分人的质疑——智元、宇树等等都上春晚,打功夫,优必选行不行的问题。

衡量一个企业产品行不行,就看海外巨头buy不buy?

它们是SB的概率,比我中六合彩的概率还要低。

详细说下来,优必选对比目前国内所有机器人公司来说,有4个优势:核心硬件自研、商业化闭环、技术专利积累、全球化布局。

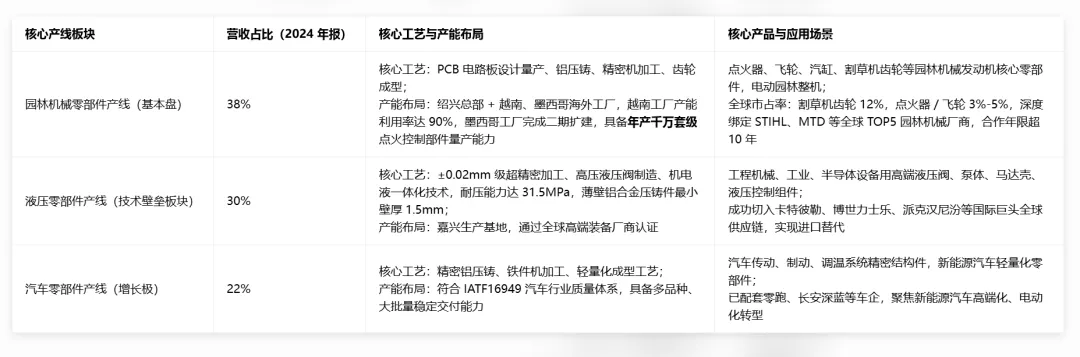

1、深耕人形机器人核心 “关节肌肉”—— 伺服舵机技术 14 年,实现了从设计、研发、制造的全链条自研自产,扭矩覆盖 15-200Nm 全系列,自研率 100%,成本较外购方案降低 70%,年产能超 100 万台,是国内唯一实现人形机器人核心关节全自研自产的企业。同时通过收购锋龙股份,补齐了精密铝压铸结构件的产能短板,核心结构件自制率将提升至 80%。

对比智元等公司:核心硬件高度依赖外购,远征系列机器人的伺服电机、减速器主要来自卧龙电驱、绿的谐波等外部供应商,自研关节仍处于小批量试制阶段,未实现规模化自产;不仅成本降不下来,还直接面临供应链锁死的问题。

2、早已形成稳定的商业化闭环,而非单一依赖人形机器人概念。2024 年全年营收 13.05 亿元,2025 年上半年营收 6.18 亿元,同比增长 27.5%,营收来自教育机器人、商用服务机器人、工业人形机器人三大板块,前两大板块已实现百万台级出货,覆盖全球 50 多个国家和地区,形成了持续的现金流基本盘。

工业人形机器人方面,2025 年累计订单超 14 亿元,创下全球行业单笔最高中标纪录,全年交付超 500 台 Walker 系列工业机型,落地比亚迪、富士康、东风柳汽、空客等高端制造产线,甚至实现了对美国德州仪器芯片生产线的出口交付,是国内少数实现工业人形机器人批量商业化交付的企业。

这一点是绝对优势,其他公司基本都是在PPT或者0到1的阶段。

3、截至 2025 年 6 月底,拥有 2790 项授权专利,其中发明专利占比 58%,人形机器人相关有效专利数量全球第一;仅 Walker S2 单款产品就集成了 863 项核心技术专利,涵盖硬件、软件、算法、场景应用全链条,形成了完善的专利保护网。核心研发团队拥有十几年的行业积累,CTO 熊友军位列中国人形机器人专利申请量发明人榜首,技术沉淀是初创公司无法在短期内复制的。

而对比智元等公司:成立时间仅 3 年左右(智元 2023 年 2 月成立),专利数量仅数百项,且以实用新型专利为主,发明专利占比低,核心技术的专利保护体系尚未完善,未来极易面临专利侵权风险;技术积累仅集中在 AI 算法单点,全链条技术体系的完善度与优必选存在巨大差距。

4、优必选早已完成全球化布局,服务机器人出口到全球 50 多个国家和地区,通过了欧盟 CE、美国 FCC 等全球主流合规认证,拥有成熟的海外销售渠道和运维体系,2024 年海外营收占比超 30%;工业人形机器人也已实现海外出口,拿到了欧美高端制造企业的订单,是国内少数能实现人形机器人出海的企业。

对比智元等公司:目前核心市场完全聚焦国内,海外布局几乎为零,全球主流市场的合规认证、销售渠道、运维体系都还处于起步阶段,未来出海难度极大。

换句大实话来说,如果优必选不值500亿,那智元更不值500亿。

毫不夸张地说,优必选在A股的话,目前得值1000亿,那么锋龙确定要注入优必选资产的前提下,给它估1000亿也不是什么疯狂的事情。

当然不是短期上1000亿,这是需要一个契机,天时地利人和。

注资的确定性,和机器人赛道成为市场热度共振的情况下,必然发生的事情。