专注的力量,究竟有多大?

当阿里在AI和外卖的双线战场上攻城略地,当京东在供应链和内容电商之间寻找第二曲线,拼多多却依然只干一件事卖货。

2025年,拼多多交出的成绩单注定不会像前两年那样炸裂。营收增速从2024年的59%骤降到个位数,利润从高速增长转入下滑通道,管理层在每一次财报电话会上都像复读机一样重复着”未来业绩会有波动”。

但如果我们把视线拉远,这家只有2万多人的公司,一年赚的利润可能逼近甚至超过千亿,放在全球互联网公司中都是极其罕见的存在。

这篇文章,我们来拆解拼多多2025全年的财务图景,聊聊国内主站和海外Temu的增长逻辑,分析”专注电商”这条路的优劣,以及拼多多管理层那套独特的”预期管理学”。

一、数据说话:2025年拼多多到底赚了多少钱?

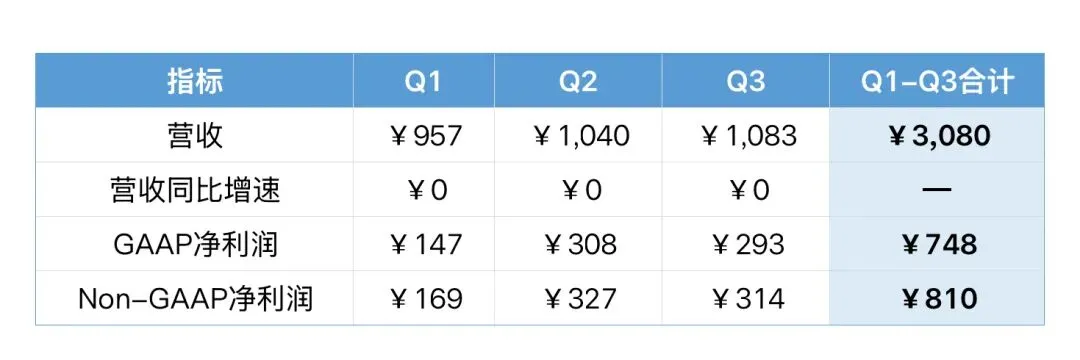

截至目前,拼多多已经公布了2025年前三个季度的财报。我们先把数据摆出来:

2025年Q1-Q3核心财务数据(单位:亿元人民币)

参考2024年Q4的1,106亿营收和274亿净利润,如果2025年Q4延续Q3的水平(预计营收在1,100亿左右、净利润在250-280亿之间),那么:

- 2025全年营收预计在4,150-4,200亿元,同比增长约5%-7%

- 2025全年GAAP净利润预计在1,000-1,030亿元,同比下降约8%-11%

- 2025全年Non-GAAP净利润预计在1,060-1,100亿元,同比下降约10%-13%

相比2024年全年GAAP净利润1,124亿和Non-GAAP净利润1,223亿,2025年确实是一个「利润回调年」。但即便如此,千亿级别的年度净利润,对于一家只有约2.3万名员工的公司来说,人均创利超过400万元,效率之高令人咋舌。

同口径对比阿里巴巴:拼多多Non-GAAP利润已经反超

阿里的财年从4月开始,我们可以用阿里FY25 Q4(2025年1-3月)+ FY26 Q1-Q2(2025年4-9月)来拼出阿里的自然年前三季度数据。目前双方各有3个季度的已报告数据:

自然年2025年Q1-Q3利润对比(单位:亿元人民币)

注:阿里Q1=FY25 Q4,Q2=FY26 Q1,Q3=FY26 Q2。阿里Q2的GAAP净利润424亿包含处置银泰本地生活业务收益和持股市值变动等一次性因素,Non-GAAP口径更能反映真实经营利润。阿里Q3的Non-GAAP净利润仅104亿,同比暴跌72%。主要因为淘宝闪购外卖补贴(单季亏损约160-230亿)+ AI云基础设施资本开支(单季315亿)双重挤压。

结论已经很清楚了:

在Non-GAAP口径下,拼多多前三季度的810亿已经超过阿里的737亿,领先73亿。 在GAAP口径下两者几乎打平(748亿 vs 750亿),但阿里的GAAP数字被一次性处置收益拉高了。

至于双方还未公布的Q4。阿里FY26 Q3(2025年10-12月)将于3月19日发布,市场一致预期Non-GAAP净利润约299亿(同比下滑42%);拼多多Q4将于3月23日发布。如果按市场预期估算全年:

- 拼多多2025全年Non-GAAP净利润预计在1,090-1,110亿元

- 阿里巴巴2025自然年Non-GAAP净利润预计在1,030-1,050亿元

2025年很可能是拼多多Non-GAAP净利润首次超越阿里巴巴的年份。一个2.3万人的纯电商公司,赚的比一个10万+人的”AI+电商+云+物流+本地生活”帝国还多。这个事实本身就是对”专注”最好的注脚。

当然,这种比较也有局限性:阿里的利润下滑很大程度上是主动选择。3,800亿AI+云投资、500亿淘宝闪购补贴,都是”花今天的利润买明天的市场”。但无论如何,拼多多在利润总量上追平甚至反超阿里,这个里程碑值得被记录。

二、国内主站:增速放缓,但根基依然稳固

2025年,拼多多国内主站的增长节奏明显慢了下来。代表主站营收的在线营销服务收入,Q1同比增长14.8%,Q2增长13%,到Q3进一步放缓。这背后有几个核心原因:

第一,电商大盘增速本身在放缓。2025年国内实物商品网上零售额的整体增速维持在个位数水平,拼多多能跑到10%以上的主站增速,已经不算差。作为参照,淘天集团同期收入增速约为9%,京东约为16%。

第二,“百亿减免”和”千亿扶持”正在主动让利。从2024年下半年开始,拼多多启动了大规模的商家扶持计划:技术服务费减免、保证金下调、流量补贴倾斜。2025年4月更进一步推出”千亿扶持”计划,承诺三年内投入超千亿资金和流量资源扶持商家。这些投入直接体现在Q1营销费用同比暴涨43%至334亿元。这是一个淡季的数字,却比2024年拥有”双11”的Q4还高。

第三,国补政策的错位。2025年国补政策集中在家电3C品类,这恰恰不是拼多多的强势领域。淘宝和京东在3C家电上的品牌心智更强,吃到了更多国补红利。拼多多尝试了”平台直补”模式来弥补,但效果有限。

第四,多多买菜成唯一全国性玩家。美团优选退出的区域,多多买菜几乎是唯一的”次日达+自提”选择。此前双方在同一个社区争夺团长、抢同一批价格敏感用户,补贴力度此消彼长。拼多多Q2电话会上管理层提到”多多买菜的取货点已覆盖全国超70%行政村”,美团优选退出后,这个数字有望进一步提升。

这些数据表明,拼多多在下沉市场和农业供应链上的护城河不仅没有被侵蚀,反而在持续加深。

三、Temu:从闪电战到持久战

如果说国内主站是”稳健但乏味”,Temu的故事则充满戏剧性。

2025年对Temu来说是最大的变量年。美国政府在5月正式取消了800美元以下小额包裹免税政策(T86),这一刀直接砍在了Temu全托管模式的命脉上。此前Temu的核心优势之一,就是利用小额免税政策让中国直邮商品以极低成本进入美国市场。免税政策一取消,部分商品关税飙升至54%甚至更高。

面对这场”关税风暴”,拼多多的应对堪称迅速且务实:

从全托管向半托管大规模迁移。2025年3月起,Temu要求卖家将爆款商品从全托管迁移到半托管模式,通过美国本地海外仓发货来规避关税风险。半托管模式下,单件商品关税成本较直邮降低40%-60%。到Q2末,美国市场全托管的商品库存已大幅缩减,半托管和本地发货成为主流。

推出Y2国内直发模式和第三方平台模式。4月底,Temu上线了允许卖家从中国直发的Y2模式;同时计划推出第三方平台模式,让商家拥有更多自主定价和发货权。至此,Temu形成了全托管、半托管、Y2直发和第三方平台”四轮驱动”的模式矩阵。

价格上涨但用户粘性犹在。 关税传导下,Temu前端价格出现了一轮明显上涨。但从交易服务收入来看,Q2和Q3虽然增速放缓到个位数,但绝对值仍维持在470-480亿以上,说明消费者对平台的信任并未崩塌。管理层陈磊在Q2电话会上表示,“不同地区短期有波动,但总体上看到消费趋势稳健”。

欧洲:Temu的”第二主场”。当美国市场因关税承压时,欧洲正在接棒成为Temu增长最强劲的引擎。这不是简单的”东方不亮西方亮”,而是一场精心谋划的战略转移。2025年Q2数据显示,Temu全球月活已达4.17亿,其中欧盟地区月活同比增长74%,占全球用户总量的34%,已超过美国(11%)成为Temu最大的区域市场。行研报告预计,欧洲有望成为Temu最大市场,占其全球业务的35%-40%。

Temu对2025年全年利润的影响是双重的:一方面关税和模式转型推高了成本,另一方面半托管模式本身的平台抽佣率更高。净效果是Temu可能在下半年逐步接近单季度盈亏平衡,但全年仍是对利润的拖累项。

四、为什么拼多多坚持”只做电商”?

外卖大战打得火热,AI浪潮席卷一切,拼多多却岿然不动。这不是因为拼多多看不到这些机会,而是一种刻意的战略克制。

资源集中是拼多多基因里的东西。从黄峥时代到陈磊时代,拼多多的组织哲学始终是:用最少的人干最重要的事。2.3万人管理一个年GMV万亿级别的平台,这意味着每个人的工作密度极高,组织不允许有”第二战场”的冗余。

电商赛道的纵深足够深。国内市场虽然增速放缓,但”新质供给”产业带升级、农产品上行、西部地区数字化,仍有大量未被充分开发的空间。海外市场就更不用说了,Temu目前的渗透率在很多国家还处于早期阶段。在自己最擅长的领域里,拼多多还远没有到天花板。

不参战本身就是竞争优势。2025年Q3的一个有趣观察是:当阿里、京东、美团在外卖市场上烧钱厮杀时,拼多多成了”不在场的赢家”。竞争对手的资金和管理注意力被外卖分散,反而给了拼多多在电商核心业务上喘息和优化的窗口期。

当然,“专注”也有代价。拼多多不做AI、不做云、不做外卖,意味着一旦电商赛道出现系统性风险(比如全面的消费降级或监管变化),它缺少”第二条腿”来支撑。

这也是为什么市场给拼多多的估值倍数长期低于阿里:一个是纯粹的电商公司(8-10倍调整后PE),一个是被市场视为有AI成长故事的”帝国”(25-28倍)。

五、管理层的”预期管理学”:每次都说最坏的话

如果你跟踪过拼多多每一季的财报电话会,你一定会发现一个规律:管理层永远在说最坏的话。

Q1电话会,陈磊说”短期盈利能力会受到影响”;Q2电话会,赵佳臻说”管理层不认为这个季度的利润可以持续,未来的波动依然会比较大”;Q3电话会,赵佳臻更进一步表示”在相当长的一段时间内,我们相较于部分同行可能会处于阶段性劣势”。

这种近乎自虐式的预期管理,背后有几层深意:

第一,主动压低市场预期,为自己留出操作空间。2024年8月那次”利润腰斩”财报后股价暴跌的教训犹在。当时市场对拼多多的盈利预期过高,实际结果的落差造成了巨大冲击。从那以后,管理层显然选择了”过度悲观”的沟通策略:把预期压到最低,然后用实际结果来超预期。Q2的Non-GAAP净利润327亿,远超市场预期的224亿,就是这种策略的成果。

第二,为”千亿扶持”计划铺路。拼多多需要让投资者理解并接受:未来几年公司将持续加大生态投入,利润率会系统性地低于历史水平。如果不反复强调这一点,每一次利润波动都会引发市场恐慌。

第三,来自黄峥的文化基因。 黄峥在2024年致股东信中就写过,“相比短期的季度财务结果,更关注5年、10年乃至更长期的内在价值”。这种长期主义的话术不仅是对投资者说的,也是对内部团队说的。让组织保持危机感,避免因短期利润丰厚而陷入自满。

第四,规避监管和舆论风险。*在中国互联网行业”反垄断、促公平”的大背景下,一家公司高调宣扬自己赚了多少钱,并非明智之举。拼多多选择用”让利商家”“投入生态”的叙事来包装利润下滑,既是商业策略,也是政治智慧。

六、下周见分晓:3月19日阿里、3月23日拼多多

站在2026年3月,两家公司的2025年成绩单即将在一周内揭晓。阿里巴巴FY26 Q3(自然年2025 Q4)于3月19日发布,拼多多2025年Q4及全年财报于3月23日发布。

几个值得关注的核心变量:

利润超越是否坐实?前三季度Non-GAAP口径下拼多多已领先阿里73亿。Q4的数据将决定全年差距的大小。如果阿里的淘宝闪购亏损在双11期间继续扩大(花旗预估单季亏损约230亿),那么全年超越几乎板上钉钉。

Temu的盈利拐点。随着半托管模式的成熟和规模效应的释放,Temu有望在2026年某个季度实现整体盈利。这将是拼多多估值重估的重要催化剂。

“千亿扶持”的回报期。 拼多多在2025年投下去的千亿级资源,如果能成功培育出一批有竞争力的”新质供给”商家,2026年的广告收入和交易佣金应该能看到正向反馈。

现金储备的战略价值。 截至2025年Q3末,拼多多持有现金及短期投资超过4,238亿元。在一个充满不确定性的世界里,这笔弹药给了拼多多极大的战略灵活性。无论是加码海外布局、收购关键资产,还是在国内发起新一轮价格攻势,都绰绰有余。

不做外卖和AI的长期影响。如果AI确实重塑了电商的流量分配和用户体验,拼多多会不会成为”被革命的对象”?如果外卖最终证明是一个高频入口,拼多多会不会后悔没有入局?这些问题在2026年未必有答案,但值得持续跟踪。

结语

拼多多是中国互联网行业里一个非常独特的存在:它不追风口,不讲故事,不多元化,只是把”帮消费者省钱、帮商家卖货”这一件事做到极致。

2025年的利润回调,不是因为拼多多的竞争力下降了,而是因为它正在主动花钱来巩固生态、应对关税、为下一个十年铺路。用管理层自己的话说:“我们愿意牺牲自己的利润来为平台生态创造更广阔的发展空间。”

至于拼多多和阿里谁更值得投资?这取决于你相信什么。如果你相信AI会重新定义一切,那阿里用利润换AI基建的豪赌可能押对了方向;如果你相信”闷头赚钱”的确定性,那拼多多在利润效率上已经没有对手。

但无论如何,2025年自然年口径下,一个2万人团队的Non-GAAP净利润首次超过10万人帝国。这件事本身就值得我们认真思考。