一、本周核心动态复盘(锚定5大关键词,摸清行业底数)

一、本周核心动态复盘(锚定5大关键词,摸清行业底数)

二、2026 eVTOL商业化5大核心关键词:落地动作深度拆解(可直接落地执行)

二、2026 eVTOL商业化5大核心关键词:落地动作深度拆解(可直接落地执行)

关键词1:取证——合规先行,破解商业化核心前提

关键词2:适配——场景落地,筑牢商业化基础

关键词3:破局——盈利突围,破解商业化核心难题

关键词4:卡位——抢占先机,锁定商业化核心资源

关键词5:运营——精细管理,巩固商业化发展根基

三、核心干货:三大工具,明确全年布局节奏(可直接复用)

三、核心干货:三大工具,明确全年布局节奏(可直接复用)

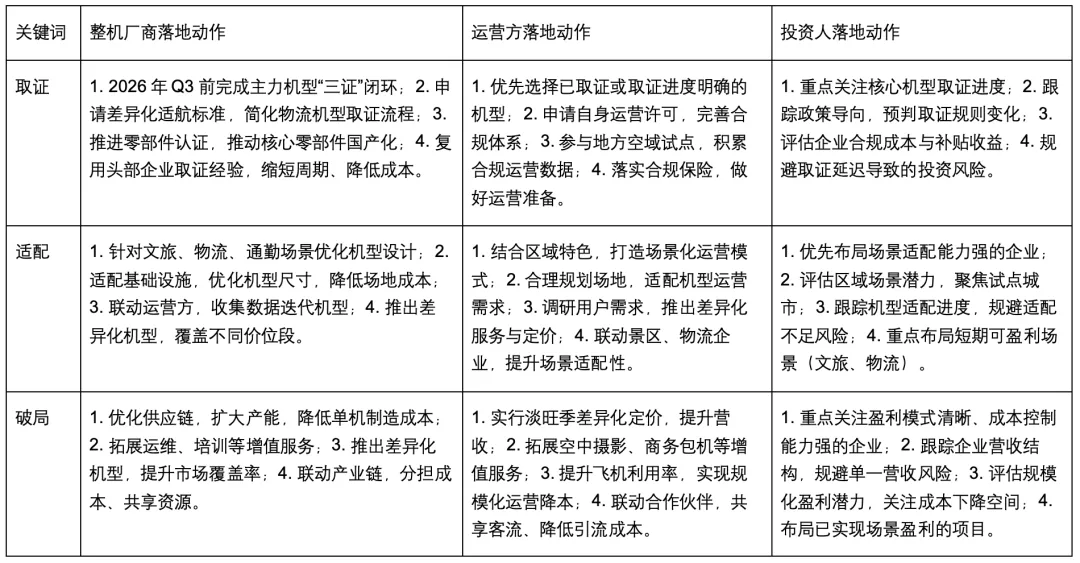

干货1:5大核心关键词落地动作表(按角色分类,精准适配)

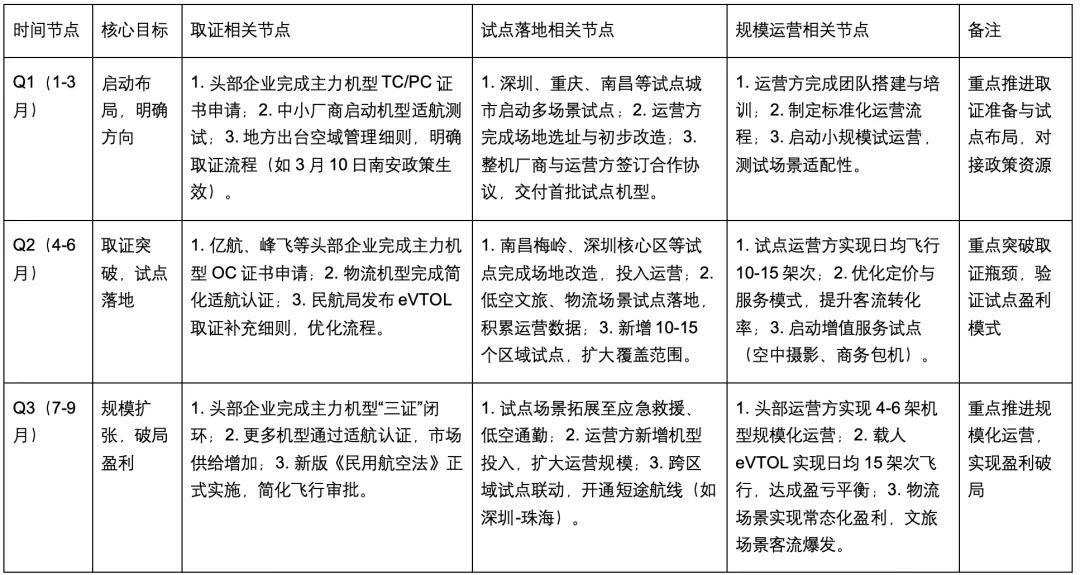

干货2:2026 eVTOL商业化全年时间轴(取证节点/试点落地/规模运营)

干货3:不同角色2026全年布局优先级建议(精准避坑,聚焦核心)

四、不同角色2026全年节奏规划(落地性极强,可直接参考)

四、不同角色2026全年节奏规划(落地性极强,可直接参考)

1.整机厂商全年节奏规划

2.运营方全年节奏规划

3.投资人全年节奏规划

五、下周内容预告:eVTOL产业链深度拆解

六、总结

六、总结

【低空真相局·资源对接】

景区合作、政府项目、一网统飞、表演吊装……这些能落地的整包业务,我们都在重点撮合。有资源、有项目要对接的,加V:flyba789(备注:供给/需求+城市)进圈,不闲聊,只做有效连接,一起把低空变成能养活人、做成事的大生意。