【精选研报·赋能成长】今日精选报告87篇已送达【知识星球】!?

✔️ 4万+份各行业最新报告直接加入【知识星球】,一键获取,扫码加入 ?,免费进研报分享群方式见文末。

一杯茶的万亿生意,如何穿越周期?

当一杯奶茶成为国民日常,当中国茶饮品牌开始在全球版图上留下印记,新茶饮行业正站在一个前所未有的历史节点上。

2025年,中国新茶饮市场规模突破5700亿元,预计2029年将达6500亿元。这不仅仅是一个数字的跃升,更是一个产业从野蛮生长走向成熟理性的缩影。在健康化、数字化、全球化的三重浪潮中,新茶饮正在重新定义中国消费创新的边界。

近日,中国新茶饮产业联盟联合灼识咨询发布《2026新茶饮行业白皮书》,这份凝聚行业共识的重量级报告,以翔实的数据和深刻的洞察,为我们揭开了新茶饮行业的底层逻辑与未来图景。从宏观环境到资本观点,从产品趋势到产业链格局,本报告不仅记录了时代,更指明了方向。

今天,让我们一起深入解读这份白皮书,看一杯茶如何撬动万亿市场,看中国品牌如何以更成熟的姿态走向世界。

一、宏观环境:稳中向好的消费基本盘

经济复苏,消费回暖

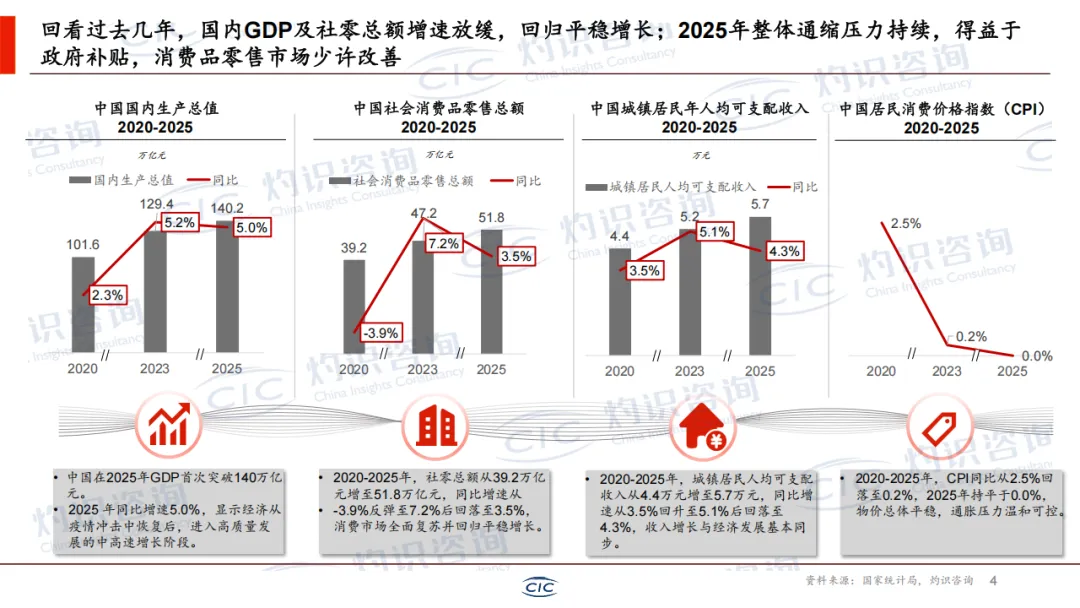

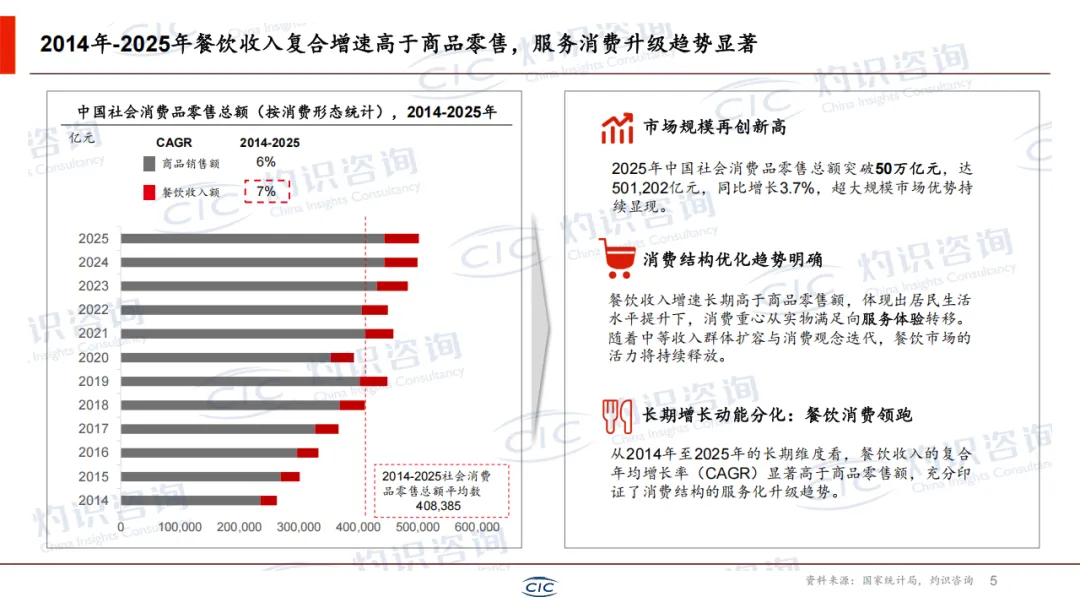

2025年,中国GDP首次突破140万亿元,同比增速5.0%,显示经济从疫情冲击中恢复后,进入高质量发展的中高速增长阶段。社会消费品零售总额从2020年的39.2万亿元增至2025年的51.8万亿元,消费市场全面复苏并回归平稳增长。

更为关键的是,餐饮收入增速长期高于商品零售额,2014-2025年餐饮收入复合年均增长率达7%,显著高于商品零售的6%。这充分印证了消费结构的服务化升级趋势——居民消费重心正从实物满足向服务体验转移。

现制饮品:餐饮行业增长引擎

在主要餐饮品类中,现制饮品门店数量同比增速达16%,领跑整个餐饮行业。这背后有三重逻辑:

二、行业概览:从高速扩张到存量深耕

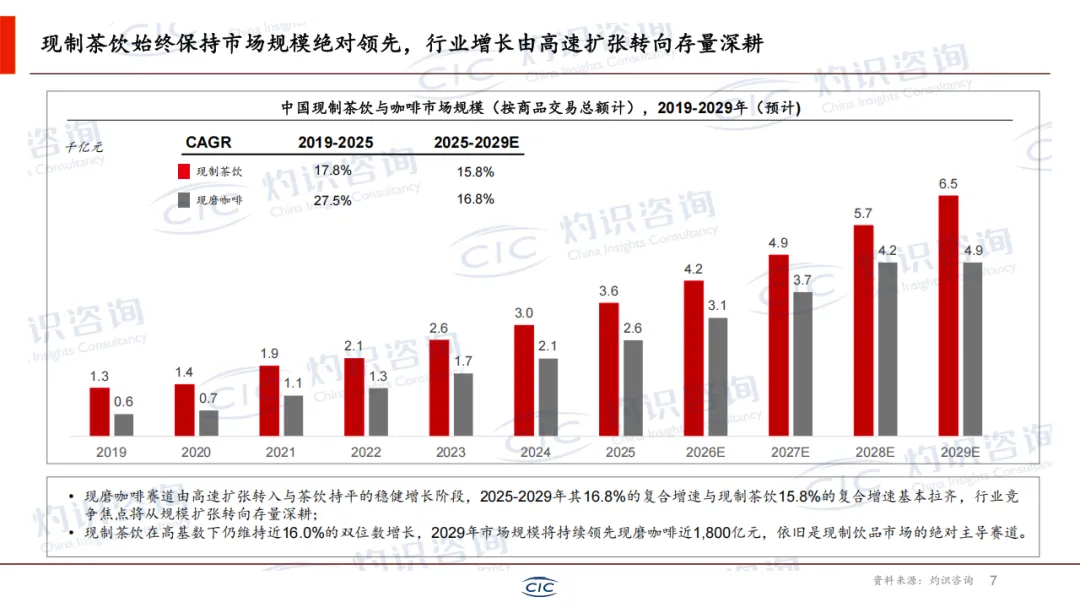

市场规模:绝对领先的赛道

2025年,中国现制茶饮市场规模约5700亿元,现磨咖啡约4200亿元。尽管现磨咖啡赛道增速迅猛,但现制茶饮在高基数下仍维持近16%的双位数增长,2029年市场规模将持续领先现磨咖啡近1800亿元,依旧是现制饮品市场的绝对主导赛道。

更值得关注的是,新茶饮企业的市场触达能力远不止于现制饮品。通过在现制茶饮、零售茶饮和周边及生活零售的扩展,2029年预计可触达超过6.5万亿元的市场:

门店格局:下沉市场仍是核心战场

2025年,三线及以下城市现制茶饮店市场规模占比约50%,常住人口达9.3亿,但每百万人口拥有现制茶饮店数量仅约300家,远低于一线城市的490家。下沉市场仍是核心战场,但开闭店分化加剧,行业从“全民开店”进入“优胜劣汰”阶段。

2023-2025年连锁新茶饮品类开闭店数据显示:

这一数据清晰表明,行业已进入深度调整期,门店质量比数量更重要。

三、品牌竞争:头部出海,中腰部下沉

中腰部品牌的下沉优势

在中腰部品牌(2000-8000家)阵营中,益禾堂、冰淳茶饮等品牌展现出强劲的下沉市场增长优势:

头部品牌的出海征程

在国内进入下行周期阶段,出海无疑是最大的机会。东南亚成为出海首站,欧美市场也逐步突破:

全球现制茶饮市场规模预测显示,东南亚各国2023-2028年复合增长率普遍在20%-30%之间,远高于中国市场的平均7.2%。

四、产品趋势:健康、风味、IP三重驱动

2025年十大热门新品洞察

白皮书披露的2025年现制茶饮十大热门新品社媒总互动量排行,揭示了产品创新的三大核心驱动力:

地域食材差异化

功能需求精准化

营销策略升级

经典茶饮焕新回归

泰奶的成功经验为经典茶饮品类焕新提供了清晰路径。以“咸甜复合+香料基底”重构味觉体系,通过原料与配方双重升级实现健康价值重构,凭借高饱和色彩与异域风格设计打造社交货币属性。

新茶饮产品升级六大方向:

五、产业链格局:三二一产业逆向融合

供应链整合成为竞争核心

新茶饮的产业融合并非传统的“一二产带动三产”,而是典型的“三二一产业逆向融合”——以终端门店为支点,向上游农业和中游工业发起深度渗透,实现“从杯子到种子”的精准掌控。

头部品牌的供应链壁垒

政策红利持续释放

2026年“十五五”开局之年,湖南、四川、广东、浙江等地已在“十五五”规划编制中,首次将茶饮作为独立板块纳入地方茶产业发展规划,并提出做强产业链、打造千亿级产业集群等目标。

国家鼓励新茶饮企业加强供应链建设和产业升级,既保障原料品质稳定,又能推动农业现代化与食品工业深度融合,提升行业整体竞争力。

六、资本观点:从拼规模到拼效率

资本市场表现亮眼

2025年新茶饮赛道获资本高度关注,各级市场均有亮点:

投资人关注点转变

新茶饮行业步入存量分化阶段,投资人从押赛道转向挑企业,通常对公司运营能力、供应链能力和产品创新能力更为关注:

资本化路径新方向

现制饮品行业进入并购整合新阶段。2025年至今,君乐宝入股茉酸奶强化产业链协同,蜜雪收购鲜啤福鹿家跨界布局第三赛道,星巴克引入博裕资本加速本土化扩张。头部企业正通过并购加速品类扩张与供应链纵深。

品牌赴港上市的机会与优势:相比A股,港股审核周期短、确定性高;相比美股,港股市场更理解中国消费模式,已有蜜雪冰城、古茗、茶百道等新茶饮品牌形成千亿市值板块,能给出更合理的估值定价。

七、外卖大战:短期刺激与长期隐忧

2025年4月以来,京东、饿了么、美团三大平台展开“外卖大战”,百亿补贴促单量倍增,且重塑外卖市场竞争格局:

然而,许多加盟商陷入“增收不增利”的困境:

“虽然一天卖了3000多单,但平均一杯赚不了1块钱”“免单的金额商家也要承担一部分,做一单还要赔2-3元”

外卖大战在短期内通过高额补贴显著刺激了消费需求,推动了新茶饮品牌外卖订单量和整体营收的增长。但品牌为争夺市场份额,营销费用大幅增加,挤压了利润空间,并可能导致消费者形成“价格依赖”,长期来看可能损害品牌的定价权和盈利能力。

结语

《2026新茶饮行业白皮书》不仅是一份行业报告,更是一部中国新茶饮产业的进化史。

从2010年新一代茶饮品牌的连锁化、品质化起步,到2020年代进入质价比、规模化时代,再到2026年迈向健康化、数字化、全球化的新阶段,新茶饮行业用十余年时间完成了从“网红”到“长红”的蜕变。

站在新的历史起点,新茶饮行业如何破局?

白皮书给出了五个维度的答案:

一杯茶,看似简单,却承载着中国农业现代化、食品工业升级、消费文化输出的多重使命。当蜜雪冰城在越南海防市建成海外首家工厂,当霸王茶姬将中国茶文化带入东南亚街头,当古茗的冷链网络覆盖全国98%的门店——我们看到的不仅是一个行业的成长,更是中国品牌走向世界的缩影。

新茶饮的故事,远未结束。在存量竞争的时代,唯有坚守匠心、持续创新、深耕效率、拥抱变化,才能以更成熟的姿态走向世界,成就更长红的产业未来。

这,就是中国新茶饮的2026,也是下一个十年的起点。

参考资料:《2026新茶饮行业白皮书》(中国新茶饮产业联盟 × 灼识咨询联合发布)数据来源:国家统计局、灼识咨询、窄门餐眼、公开资料整理

【报告下载】