点击蓝字,关注我们

期权分析师

李立勤

从业资格号:F3074095

投资咨询号:Z0017896

内容概览

01 金融期权回顾

02 行情与指标

03 最大型股指数期权

04 大型股指数期权

05 中小盘指数期权

06 专业板块指数期权

金融期权回顾

01

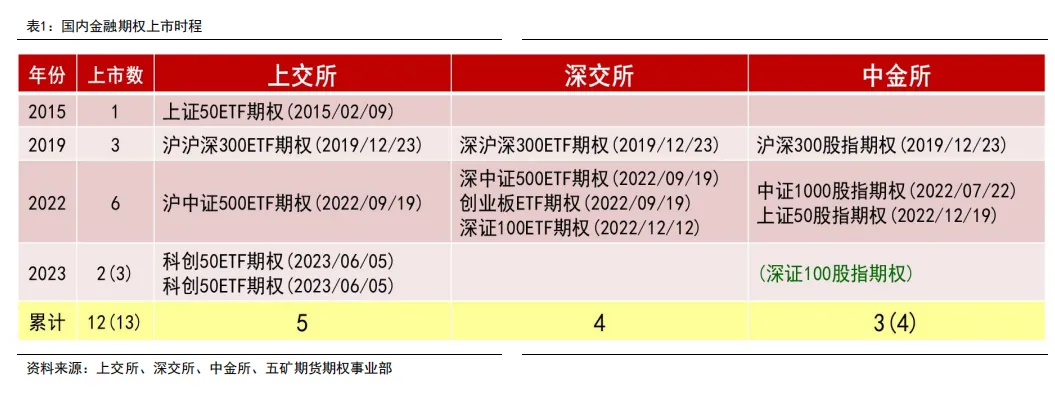

国内金融期权上市时程(交易所别)

目前国内共有12个金融期权商品,都是在上交所、深交所、中金所等三个交易所上市:

◆2015年上证50ETF期权上市,也是国内最早上市的期权商品

◆ 接下来到2019年,上交所、深交所、中金所各自上市了沪深300股指及ETF相关的期权

◆近两年(2022、2023)则是金融期权的密集上市期,两年总共上市了8个期权商品

◆ 在多个品种上市之后,金融期权的品种也逐渐完善

上海、深圳股市比较(至2023年11月底)

目前国内的金融期权,都是从上交所、深交所这两个证券交易所的指数来发展

◆上交所和深交所主版开始时间接近,目前主板的上市股数都不少,但上交所主板的股票市值大约是深交所主板的两倍

◆深交所创业板在2009年开始,目前上市家数也不少,而总股本约是主板的一半左右

◆上交所科创板在2019年开始,目前上市家数、总股本等,约是深交所创业板的一半强左右

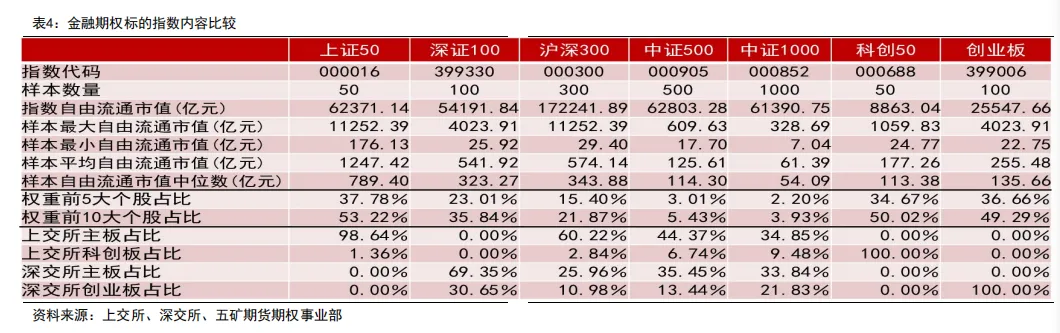

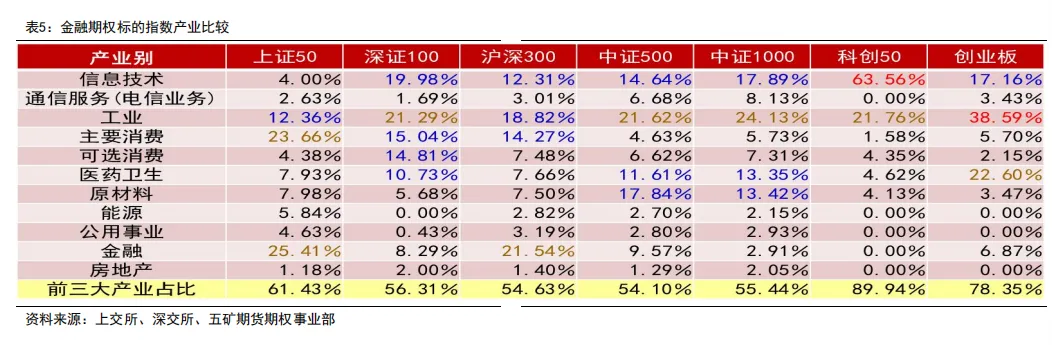

金融期权标的指数比较

目前国内的金融期权,覆盖范围算是相当完整,都有各自的定位:

◆ 上交所主要成份股:HO、510050

◆上交所科创板:588000、588080

◆ 深交所主要成份股:159901

◆ 深交所创业板:159915

◆沪深市场大型股:IO、510300、159919

◆ 沪深市场中小型股:MO、510500、159922

金融期权标的指数比较(截至2023/11/30)

◆ 从市场别来看:上证50和科创50指数是上交所的个股,而深证100和创业板则是深交所的个股,沪深300、中证500和中证1000则是两个市场都有

◆ 从平均流通市值来看:最大的自然是上证50指数,其次是沪深300和深证100指数,最小的则是中证1000指数

◆ 从权重来看:权重前5大、前10大占比较高的,是上证50、科创50,以及创业板指数;而占比最小的,则是中证500和中证1000指数,个股权重相当分散

◆ 从沪深300、中证500,到中证1000,上交所主板占比逐渐降低,而科创板、创业板比重则是逐渐增加

金融期权标的指数比较(截至2023/11/30)

◆ 从产业别来看,科创50指数是产业最集中者,占比最高的信息技术高达63.56%,其次是创业板的工业占比38.59%

◆ 除了这两个指数以外,其馀指数的前三大产业占比合计都在50~60%左右,只是各指数偏重的产业不同,除了刚刚提到科创板的信息技术产业之外,工业和医药卫生占比最高的是创业板,而金融占比较高的则是上证50和沪深300指数,投资人也可以根据对产业的偏好度来挑选指数及相关期权

金融期权合约内容比较

在合约内容上,最小跳动点、交割方式、最后到期日等,是主要的差异

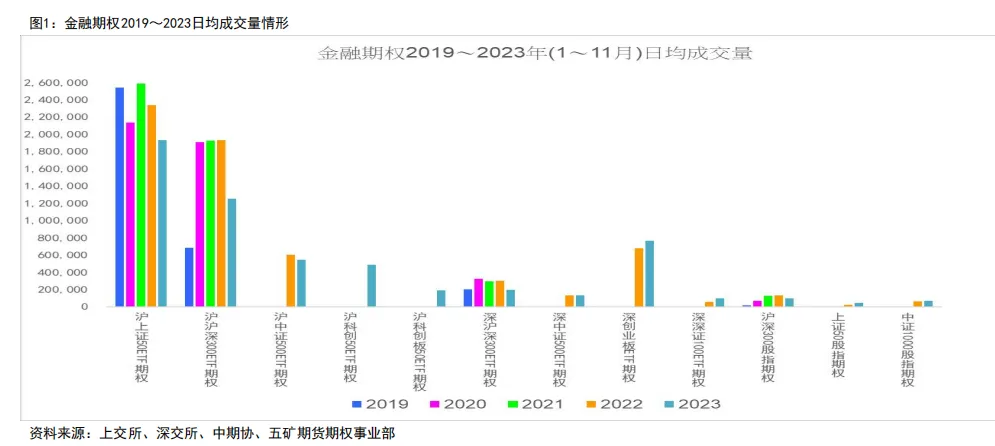

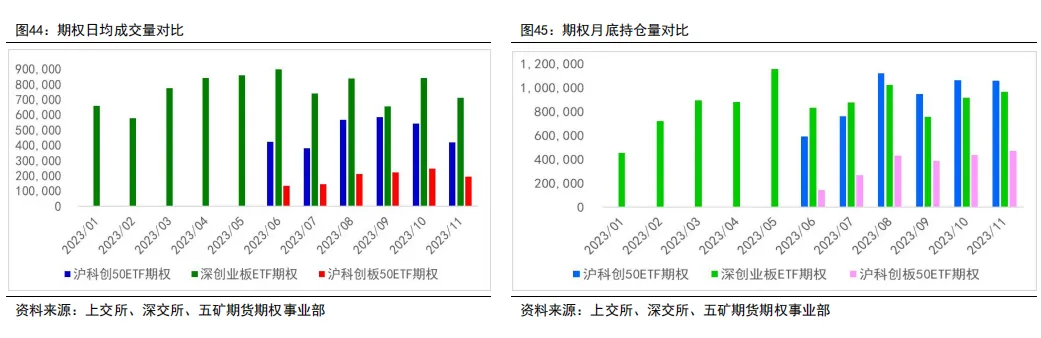

金融期权2019~2023日均成交量情形

◆ 沪上证50ETF期权以及沪沪深300ETF期权一直是国内金融期权成交量最高者,但这两年成交量反倒呈现下滑趋势

◆ 而在这两年新上市的期权中,则以深创业板ETF期权的成长力道较佳,是目前国内金融期权的成交量第三高者

行情与指标

02

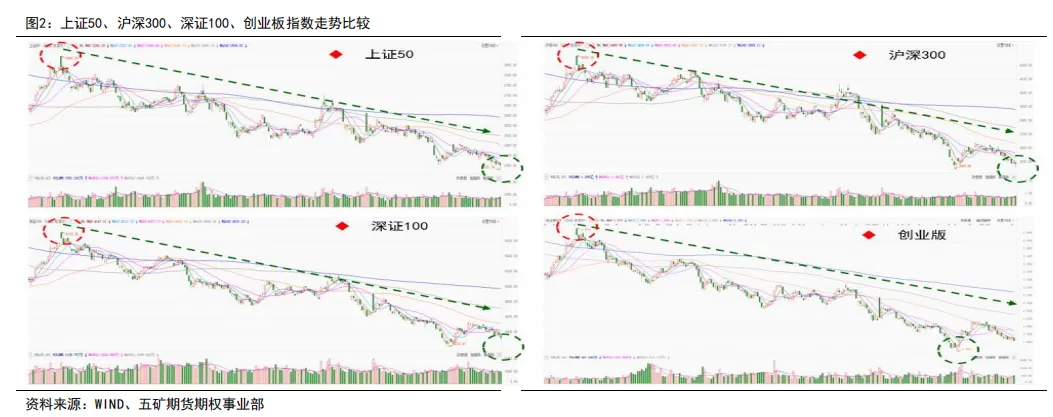

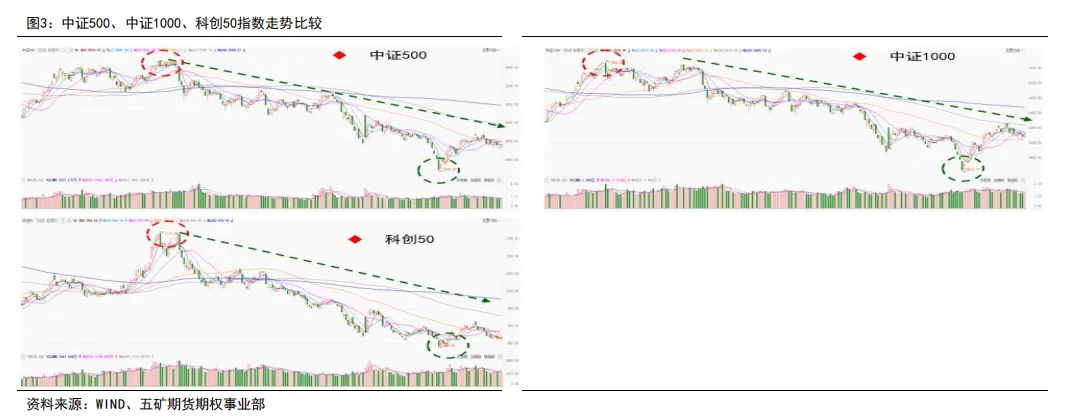

各指数行情介绍

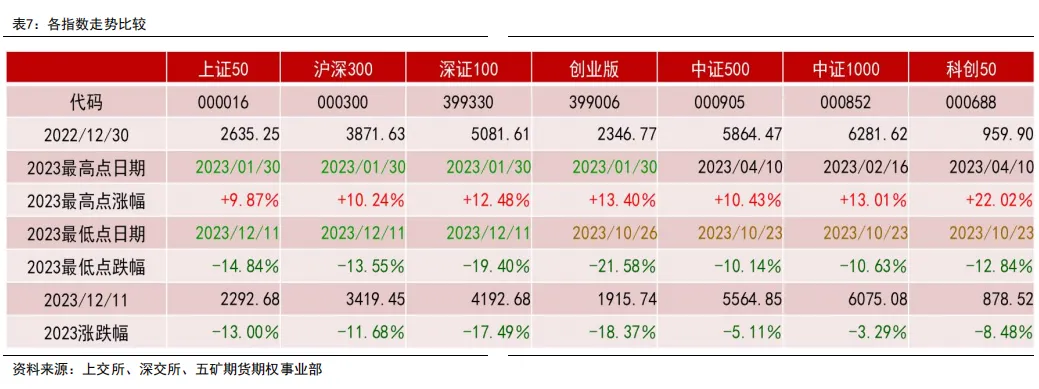

◆今年各指数表现均不佳,但相互之间还是有差异的

◆高点:上证50、沪深300、深证100、创业版指数,高点都出现在01/30,然后一路走低

◆ 低点:创业版指数的今年低点是在10/26就已出现,而上证50、沪深30、深证100指数则12月还在破底

高点:中证500、中证1000、科创50指数的高点延续较晚,中证500、科创50指数直到04/10還能出现高点

低点:这三个指数都在10/23就已经出现今年低点,落底时间最早

各指数走势比较

各指数虽然整体大方向都是向下,但幅度还是有差异的,深交所指数跌幅明显较大,而中小盘指数则是跌幅较轻

各指数近5年走势比较

近5年表现情形大致如下:

◆ 2019年,各指数都有不错涨幅,且大型股(上证50、沪深300)表现优于中小盘指数(中证500、中证1000)

◆ 2020年,各指数表现仍维持不错涨幅,其中深圳股市相关指数(深证100、创业版)表现最佳

◆2021年,就开始出现分歧,大型股(上证50、沪深300)表现较不佳,而中小盘指数(创业版、中证500、中证1000)的表现仍能维持向上

◆2022年,各指数表现均不佳

◆ 2023年,各指数表现仍旧不佳,可说2023年仍然延续著2022年以来的弱势格局,不过2023年跌幅小于2022年,且中小盘指数(中证500、中证1000)的跌幅明显更少

从上表中来看,可发现每年各指数的表现都不一定,大型股、小型股之间的差异也可能很大,在这种情形下,其实我们是可以从中发现很多交易机会的,例如趋势策略、相对强弱势对冲策略、波动率策略等等,这时我们如果能运用好期权商品,相信能对我们的投资组合带来相当好的助益

各期权隐波数值比较

在上表中可看到近几年以来的隐波变化情形:

◆隐波平均数持续维持在20以上的,就是两档科创50ETF期权,以及创业板ETF期权

◆ 另外,全部的金融期权(除了科创板今年才上市),今年的隐波都比去年要低(去年平均数大约在20左右)(主要是今年整体波动程度低于去年)从刚刚提到的近年指数表现情形,以及隐波平均数,可得出今年的各指数整体概况

大致上是:整体表现不佳,不过比起去年还是好一点,而其中中小盘指数相对其他指数好一些,并且今年市场整体的波动性要低于去年

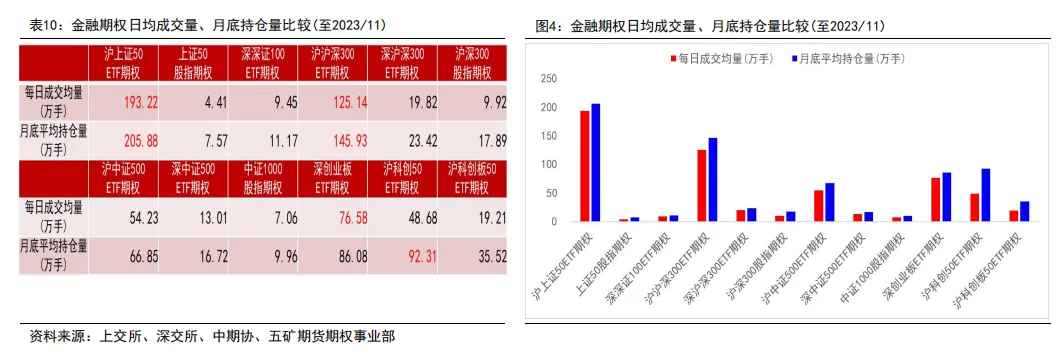

金融期权日均成交量、月底持仓量比较

在这12个金融期权中:

◆2023年(1~11月),平均日成交量最高的是上证50ETF期权、沪沪深300ETF期权,以及创业板ETF期权

◆2023年(1~11月),平均持仓量最高的是上证50ETF期权、沪沪深300ETF期权,以及科创50ETF期权

分组说明

我们按照类型分成四个组合:

◆两个证券市场各自的大型股组合:上证50ETF期权、上证50股指期权、深深证100ETF期权

◆ 两个证券市场合计的大型股组合:沪沪深300ETF期权、深沪深300ETF期权、沪深300股指期权

◆两个证券市场合计的中小型股组合:沪中证500ETF期权、深中证500ETF期权、中证1000股指期权

◆两个证券市场各自的专门板块组合:沪科创50ETF期权、沪科创板50ETF期权、深创业板ETF期权

最大型股指数期权

03

上证50ETF期权、上证50股指期权、深证100ETF期权对比

在第一分组的上证50ETF期权、上证50股指期权、深深证100ETF期权等三个期权商品中:

很明显是上证50ETF期权的成交量及持仓量远超过上证50股指期权和深深证100ETF期权,较具代表性,因此在本分组中后续都以上证50ETF期权来做说明

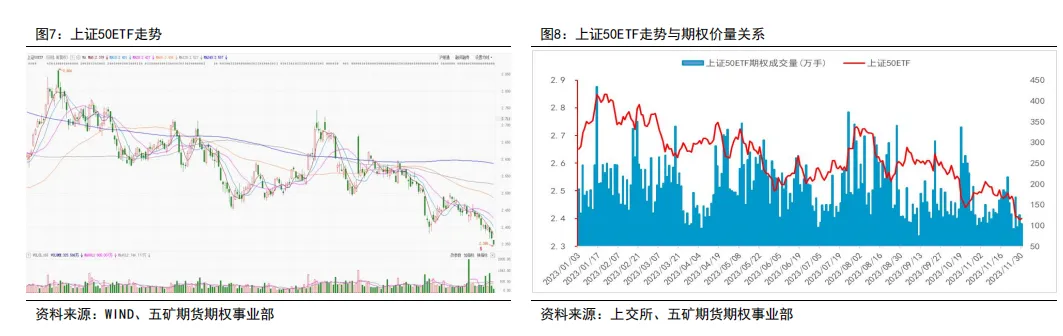

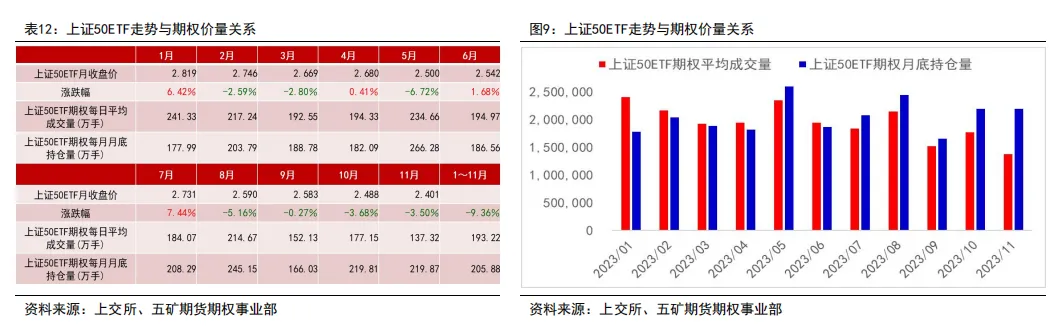

上证50ETF走势与期权价量关系

◆今年以来,上证50指数一路走低,上证50ETF自然也是一路向下,在12月的时候甚至还创下今年新低

◆从价量关系图也可见到,行情波动较大的时候,期权的成交量也会随之增加

◆ 但整体来看,期权成交量还是有逐步降低的情形

上证50ETF走势与期权价量关系

◆从每个月的平均成交量来看,能更清楚的发现这种迹象,上半年的日平均成交量还有212.51万手,到了下半年就降到173.07万手,尤其11月份更加下降到不到140万手,显示市场投资人的交易热情持续下降

◆幸好下半年的平均持仓量较上半年有所增加,显示投资人虽然交易热情下降,但至少还愿意持仓等待行情

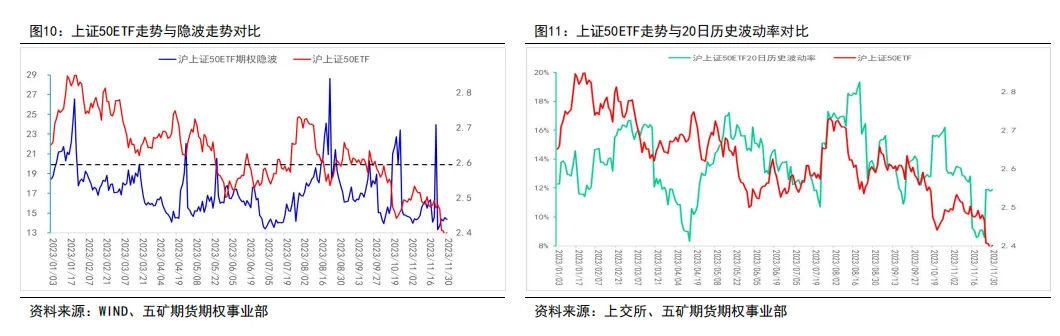

上证50ETF與隐波走势对比

◆再从波动率的走势来看,上证50ETF期权隐含波动率今年以来在低档震荡的时间较多,能够维持在20以上的时间非常少,显示虽然盘势一路走低,但市场投资人仍然持续认为盘势不太会出现反弹格局,波动不会放大,因此不愿进场,导致隐波仍然较低

◆在历史波动率部份,上证50ETF期权的20日历史波动率一般低于隐含波动率,目前位阶也是处于中间略低位置

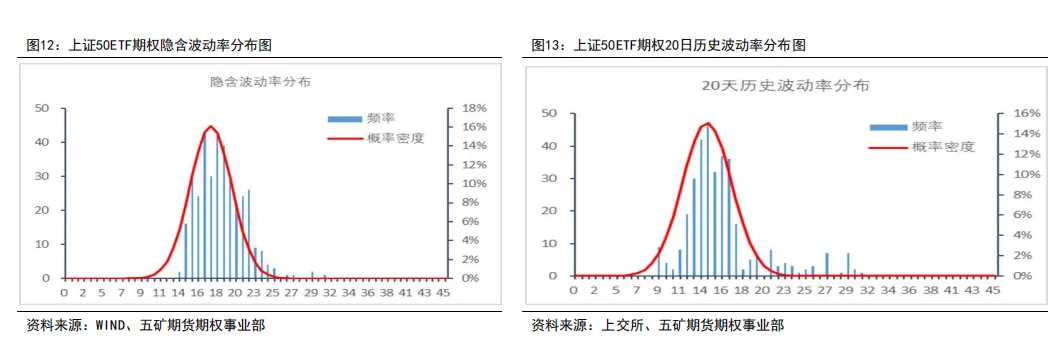

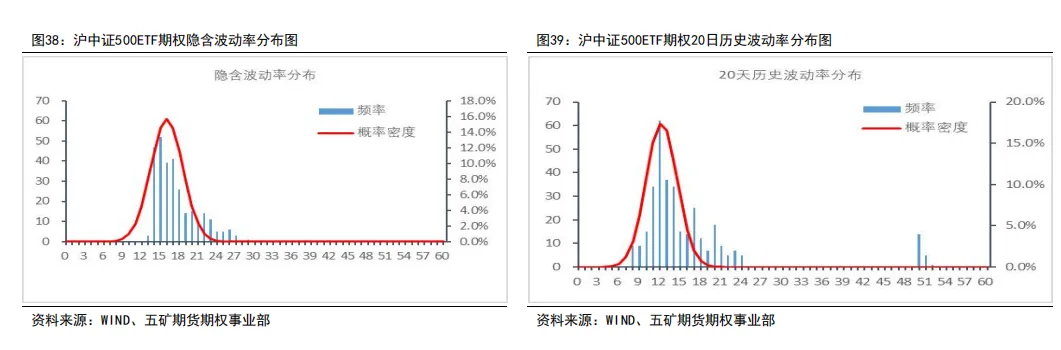

上证50ETF期权波动率分布图

◆从波动率的分布情形来看,隐含波动率今年的分布情形在17~18之间最多,比过去几要低了一些。12月初隐波还在14~15左右,12月中时波动较大,回到了17左右,仍处于中间位阶

◆而历史波动率部份,分布较多的情形则是在13~15之间,比起过去几年也是低了一些,显示市场波动程度确实降低不少。近期的数据大致在12~13左右,也仍处于较低档位置

◆两者都显示盘势目前波动不大,虽然近期走势有所反弹,但投资人预期尚未明显好转,仍是震荡格局看待

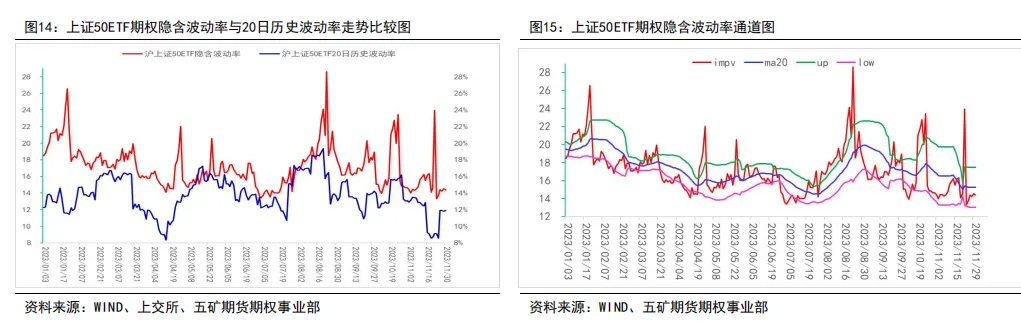

上证50ETF期权隐波走势

我们把隐含波动率和历史波动率放在一起比较,可发现大多数情形下,隐含波动率确实都较历史波动更高一些,隐含波动率可作为隐含波动率的确认,两者同时向上的时候,行情较能延续

另外我们也可以把20日隐波平均数再加上一个标准差,或是减去一个标准差,来得出一条上方线以及一条下方线(类似布林通道的方式),当隐波突破上方线的时候,代表行情短线过热,此时可以卖出隐波,而当隐波跌破下限的时候,我们则可以买进隐波

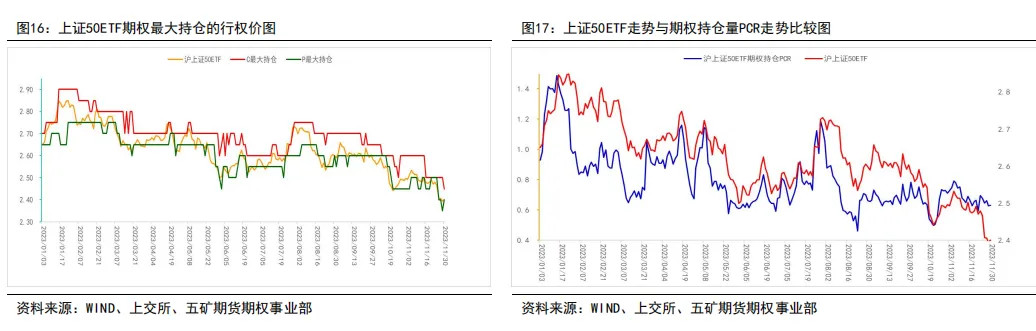

上证50ETF期权最大持仓的行权价与持仓PCR

◆最后来看上证50ETF期权最大持仓的行权价,可看到今年大多数时间内,行情都在最大持仓的行权价之内波动,当上证50ETF来到认购期权的最大持仓行权价时,空方压力较大,而当ETF来到认沽期权的最大持仓行权价时,多方支撑力道较大,投资人可以多加留意

◆而目前认购期权的最大持仓行权价,以及认沽期权的最大持仓行权价都是持续下移,也代表投资人对盘势看法仍是较不乐观

◆从持仓量PCR也可以直观的显示多空力道的对比,可看到上证50ETF期权的持仓量PCR,和上证50ETF的走势是非常接近,以目前的情形来看,仍处于相对低档位置,也显示目前盘面上仍是空方力道较占优势

策略操作与建议

◆从目前情形看,不论持仓量PCR、认购期权和认沽期权的最大持仓行权价,都还是相对弱势的情形

◆再从隐含波动率来看,并未明显提升,投资人认为盘势还不易出现较大变化,偏弱势格局不变,进场交易意愿也还不高

◆因此目前盘势仍以偏弱格局看待,操作上仍以卖方偏空策略为主

大型股指数期权

04

沪沪深300ETF期权、深沪深300ETF期权、沪深300股指期权对比

◆第二分组是沪沪深300ETF期权、深沪深300ETF期权、沪深300股指期权等三个期权商品:

◆其中是沪沪深300ETF期权的成交量及持仓量远超过深沪深300ETF期权和沪深300股指期权,较具代表性,因此在本分组中后续都以沪沪深300ETF期权来做说明

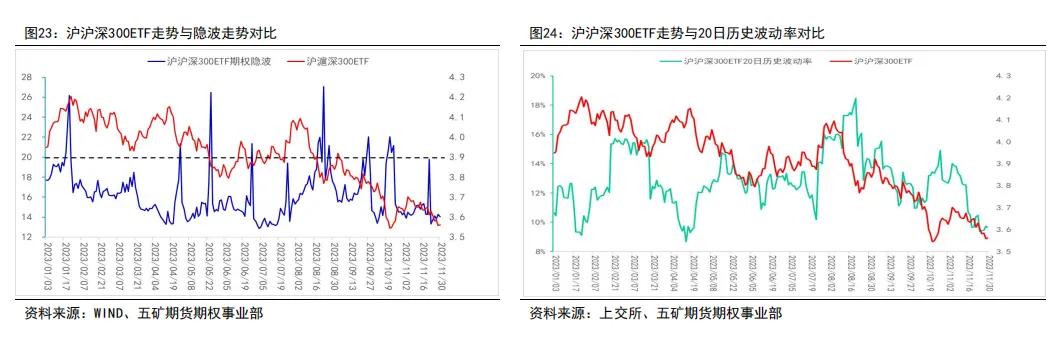

沪沪深3000ETF走势与期权价量关系

◆今年以来,沪深300指数一路走低,沪深300ETF也是一路向下,在12月的时候也还创下今年新低

◆从底下的价量关系图可见到,沪深300ETF行情波动较大的时候,沪深300ETF期权的成交量也会随之增加

◆不过相较于上证50ETF期权,沪沪深300ETF期权的成交量下降情形较不明显

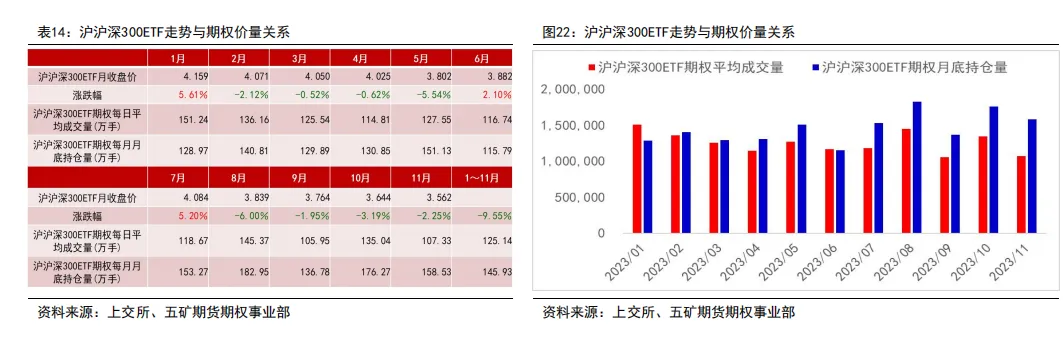

沪沪深300ETF走势与期权价量关系

◆从每个月的平均成交量来看,上半年沪沪深300ETF期权的日平均成交量是128.67万手以上,到了下半年略微下降到122.47万手,整体下降幅度较小,但仍有9月及11月不到110万手,显示市场投资人的交易热情近期也是较为下降

◆沪沪深300ETF期权下半年的平均持仓量同样较上半年更高,也显示投资人愿意持仓等待行情

沪沪深300ETF與隐波走势对比

◆再从波动率的走势来看,沪沪深300ETF期权隐含波动率今年以来也是维持低档震荡的时间较多,能够维持在20以上的时间仍是凤毛麟角,显示盘势虽是一路走低,但市场投资人也仍然维持盘势不容易出现反弹走势的看法,因此不愿进场,使得隐含波动率仍然维持在低档震荡

◆在历史波动率部份,沪沪深300ETF期权的20日历史波动率一般低于隐含波动率,目前也还在偏底位阶,显示市场近期波动不大

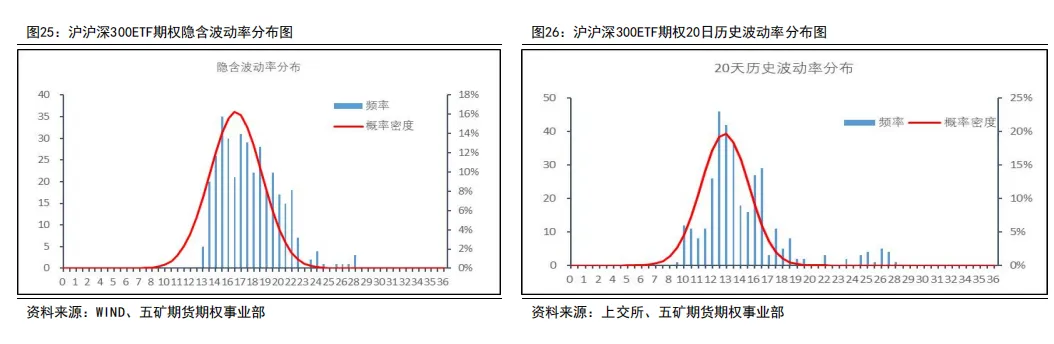

沪沪深300ETF期权波动率分布图

◆从波动率的分布情形来看,沪沪深300ETF隐含波动率今年的分布情形在16~18之间最多,近期的隐波还在15~16附近,处于中间略低位阶

◆而历史波动率部份,则是在12~15之间分布较多,但近期的20日历史波动率则只有10~11左右,也仍然是较低位置

◆两者都显示近期市场仍然维持著较低波动,且投资人也是预期波动不大的情形

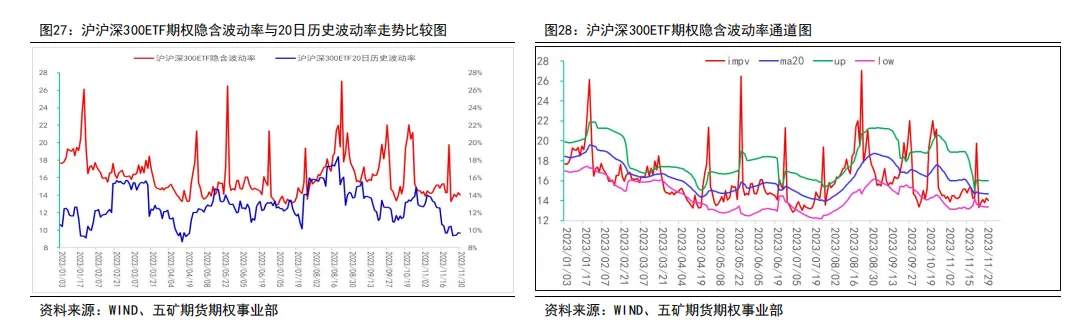

沪沪深300ETF期权隐波走势

◆ 比较一下隐含波动率和历史波动率的情形,同样在大多数情形下,隐含波动率都较历史波动更高一些,两者同时向上的时候,行情较能延续,而目前都还处于较低位阶

◆再用类似布林通道的方式来看,也可以发现行情在突破上线,以及跌破下线的时间同样非常短暂,都是可以卖出、买进波动率的好时机

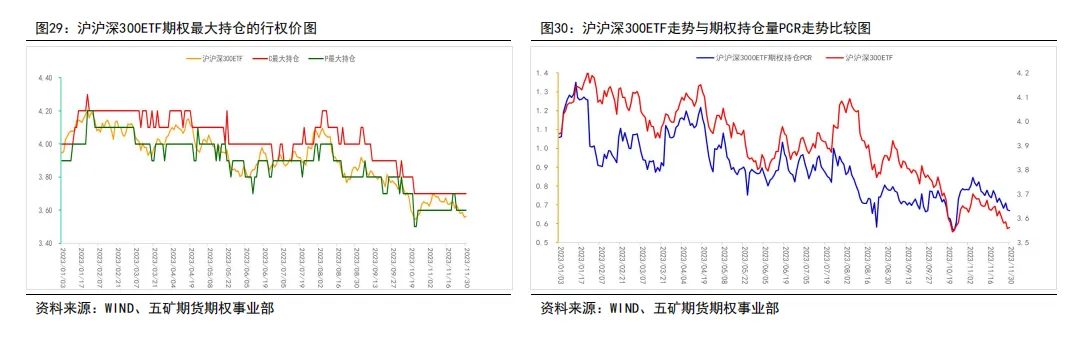

沪沪深300ETF期权最大持仓的行权价与持仓PCR

◆最后来看沪沪深300ETF期权最大持仓的行权价,可看到认购期权的最大持仓行权价,几乎没有被突破过,但认沽期权的最大持仓行权价,就较常被跌破,显示空方力道还是非常强势的情形

◆而持仓量PCR则是和沪沪深300ETF一样的逐步走低,以目前的情形来看,也仍处于低档位置附近,在此情形下行情仍需多加观察

策略操作与建议

◆从目前情形看,持仓量PCR、认购期权和认沽期权的最大持仓行权价,也都还是相对弱势的情形

◆ 再从隐含波动率来看,目前也还维持低档,投资人进场交易意愿也还不高

◆综合以上,目前盘势仍以偏弱格局看待,操作上仍以卖方偏空策略为主

中小盘指数期权

05

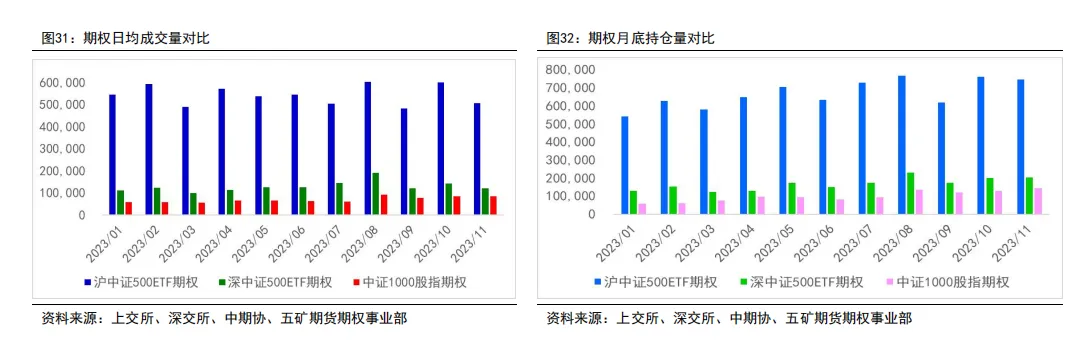

沪中证500ETF期权、深中证500ETF期权、中证1000股指期权对比

第三分组是沪中证500ETF期权、深中证500ETF期权、中证1000股指期权等三个期权商品:

◆ 其中是沪中证500ETF期权的成交量及持仓量要高于深中证500ETF期权和中证1000股指期权,较具代表性,因此在本分组中后续都以沪中证500ETF期权来做说明

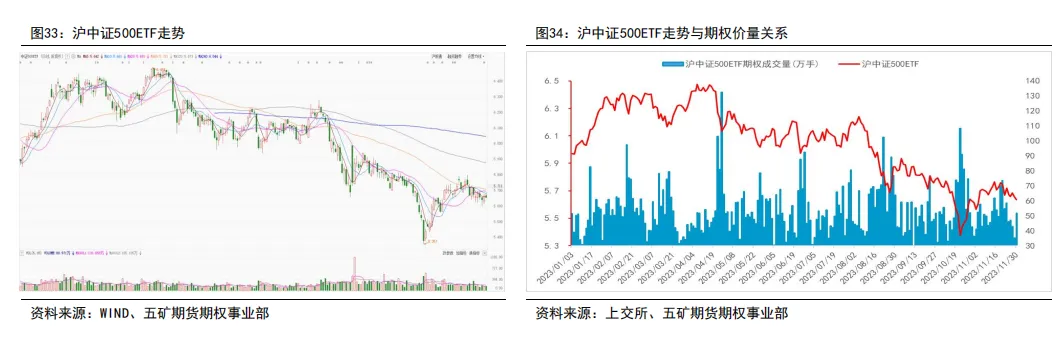

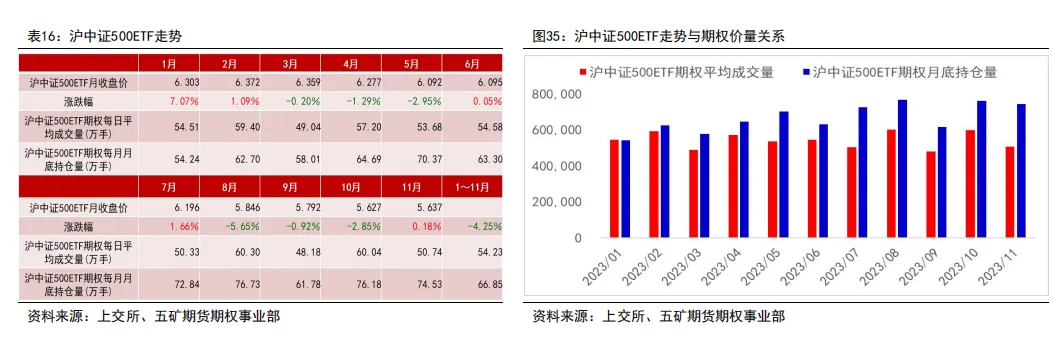

沪中证500ETF走势与期权价量关系

◆今年以来,4月中之前的中证500ETF一路向上,不过4月中之后就也转为逐步走低的格局

◆和上证50ETF以及沪深300ETF不同的是,沪中证500ETF的低点是在10月底就已出现

◆从底下的价量关系图可见到,行情波动较大的时候,期权的成交量一样会随之增加

沪中证500ETF走势与期权价量关系

◆今年以来,沪中证500ETF期权上半年平均每日成交量是54.74万手,而下半年则是53.92万手,变化并不明显,应是由于今年沪中证500ETF表现相对稍好一些,因此投资人仍能维持一定的交易量

◆而下半年的平均持仓量较上半年则稍有成长,则显示投资人对于后续盘势并不那么看坏,因此还愿意持仓等待

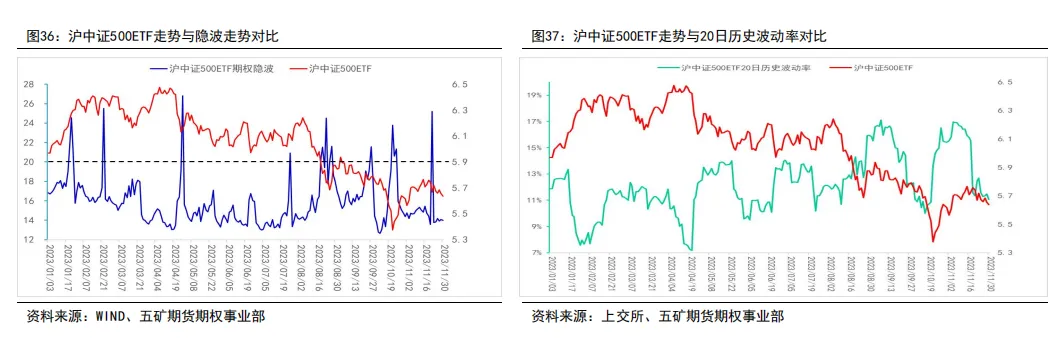

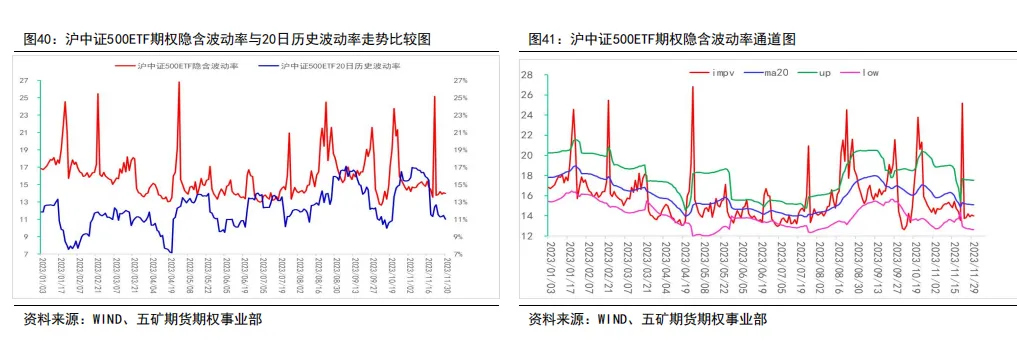

沪中证500ETF與隐波走势对比

◆从波动率的走势来看,沪中证500ETF期权隐含波动率今年以来能够维持在20以上的时间及次数同样也少,显示虽然沪中证500ETF走势相较刚刚提到的几个金融期权标的较好一些,但整体仍未出现较佳走势,因此投资人进场抄底意愿也还不是很高,使得近期隐含波动率也仍然维持在低档震荡,同样显示投资人观望气氛较浓厚的情形

◆在历史波动率部份,沪中证500ETF期权的20日历史波动率一般低于隐含波动率,目前是在中间略偏低位阶,市场近期波动仍是不大

沪中证500ETF期权波动率分布图

◆从波动率的分布情形来看,沪中证500ETF期权隐含波动率今年的分布情形在15~18之间最多,近期的隐波还在14~15左右,略低于平均值

◆而历史波动率部份,则是在10~14之间分布较多,但近期的20日历史波动率也仅维持在10~11附近

◆两者都和上证50ETF期权以及沪沪深300ETF期权一样,都显示近期市场仍然维持著较低波动,且投资人也是预期不会有较大行情的情形

沪中证500ETF期权隐波走势

◆再来比较隐含波动率和历史波动率的情形,由于两者同时向上的时候,行情较能延续,因此我们可以观察其中一个指标先行下降的时候,就表示行情的动能逐渐减少了,此时就不宜继续追著行情走

◆同样再以类似布林通道的方式来看,可以看到沪中证500ETF期权隐含波动率有时会有突破上线的情形,但很少跌破下线的状况,因此我们还是以隐波突破上线、并开始回落时,再来卖出隐波,是较佳的方式

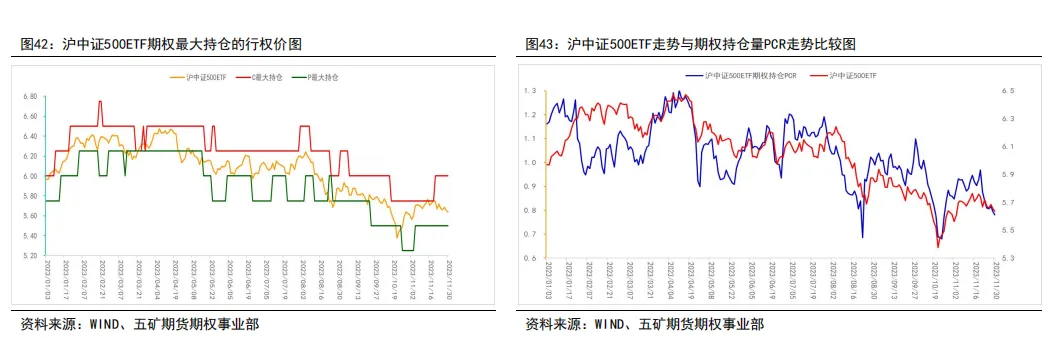

沪中证500ETF期权最大持仓的行权价与持仓PCR

◆再看沪中证500ETF期权最大持仓的行权价,和上证50ETF期权以及沪沪深300ETF期权一样,大多数时间内,行情都在最大持仓的行权价之内波动,不过今年沪中证500ETF跌破认沽期权的最大持仓行权价的情形相较前两者更少,显示市场的支撑力道较前两者更多的情形

◆而持仓量PCR中,目前沪中证500ETF期权所处位阶还是中间偏低水位,显示虽然今年沪中证500ETF跌幅较小,但目前盘面上仍是空方力道较占优势,后续在稳定于1以上之前,盘势仍须多观察才行

策略操作与建议

◆从目前情形看,持仓量PCR、认购期权和认沽期权的最大持仓行权价,还是稍微弱势的情形

◆再从隐含波动率来看,目前也还维持低档,投资人进场交易意愿也还不高

◆ 综合以上,目前盘势以中性略偏弱格局看待,操作上以期权双卖策略为主

专业板块指数期权

06

创业板ETF期权、科创50ETF期权、科创板50ETF期权对比

第四分组是深创业板ETF期权、沪科创50ETF期权、沪科创板50ETF期权等三个期权商品:

◆其中是深创业板ETF期权的成交量要高于沪科创50ETF期权和沪科创板50ETF期权,而持仓量则是沪科创50ETF期权最高,不过由于两个科创板ETF期权都是6月才上市,数据较少,因此在本分组中后续都以深创业板ETF期权来做说明

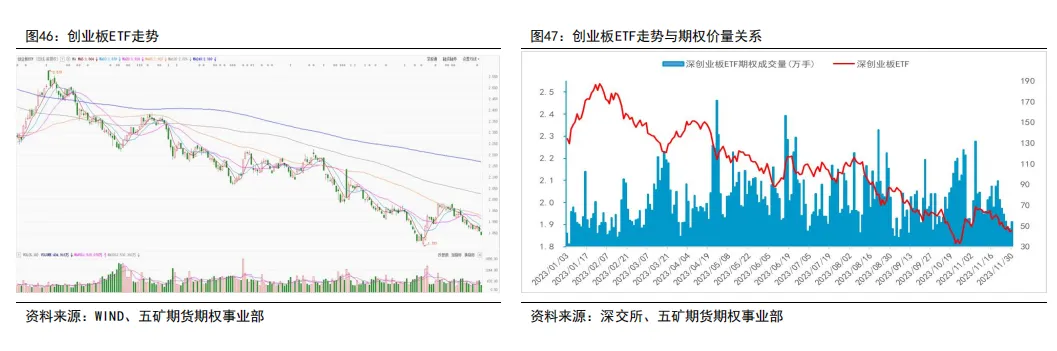

创业板ETF走势与期权价量关系

◆今年以来,深创业版ETF在1月下旬之后就是一路走低,跌幅尤其深,不过幸好今年低点是在10月份就已出现,后续未再跌破

◆从底下的价量关系图也可见到,在行情波动较大的时候,期权的成交量也会随之增加

创业板ETF走势与期权价量关系

◆深创业板ETF期权是2022年9月上市,今年以来运行平稳,上半年日均成交量76.88万手,下半年则是75.79万手,变化不大。虽然指数跌幅不轻,但波动率较大的特性仍使得投资人愿意交易深创业板ETF期权

◆在持仓量部分,深创业板ETF期权下半年的平均持仓量也稍高于上半年的平均持仓,显示市场投资人还是愿意持仓等待行情

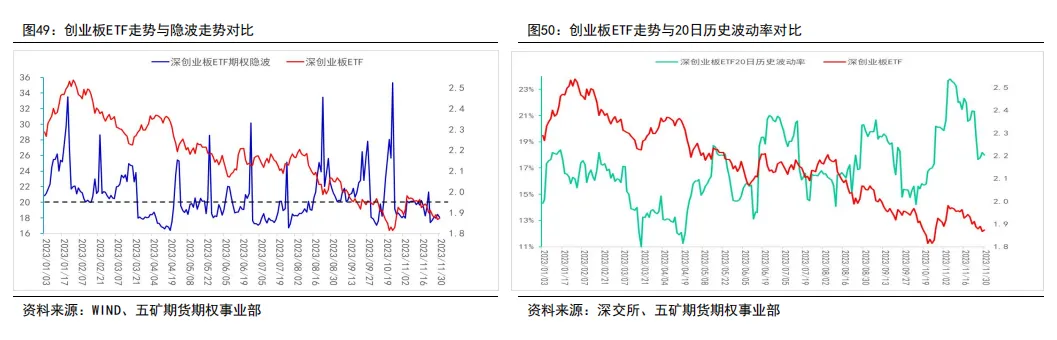

创业板ETF與隐波走势对比

◆从波动率的走势来看,深创业板ETF期权隐含波动率今年以来能够维持在20以上的时间及次数明显高于刚才看到的几个期权,显示虽然深创业板ETF走势较弱,但由于价格走势波动较大,投资人进场交易的意愿还是较高,尤其是其他几个标的今年波动较小,使得深创业板ETF期权能维持交易量不降

◆不过近期隐含波动率也仍然维持在低档震荡,同样显示投资人观望气氛较浓厚的情形

◆在历史波动率部份,深创业板ETF期权期权的20日历史波动率虽然通常也是低于隐含波动率,但下半年以来则呈现一波高于一波的情形,搭配隐含波动率来看,显示深创业板ETF的波动性确实较好

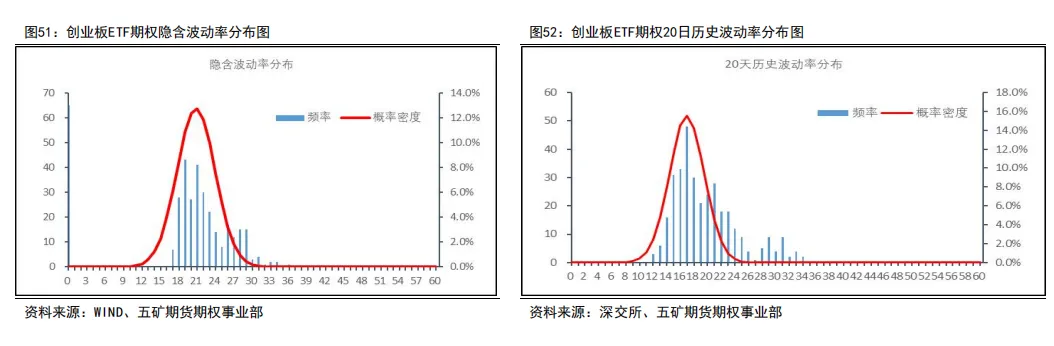

创业板ETF期权波动率分布图

◆ 从波动率的分布情形来看,深创业板ETF期权隐含波动率今年的分布情形在19~22之间最多,近期的隐波约在20上下,处于平均值附近

◆而历史波动率部份,则是在15~19之间分布较多,近期的20日历史波动率则是在15~16左右,在平均值的中间略低位阶

◆显示近期市场的表现,虽然还是有些波动,但投资人仍然认为后续市场的波动性不易延续的情形

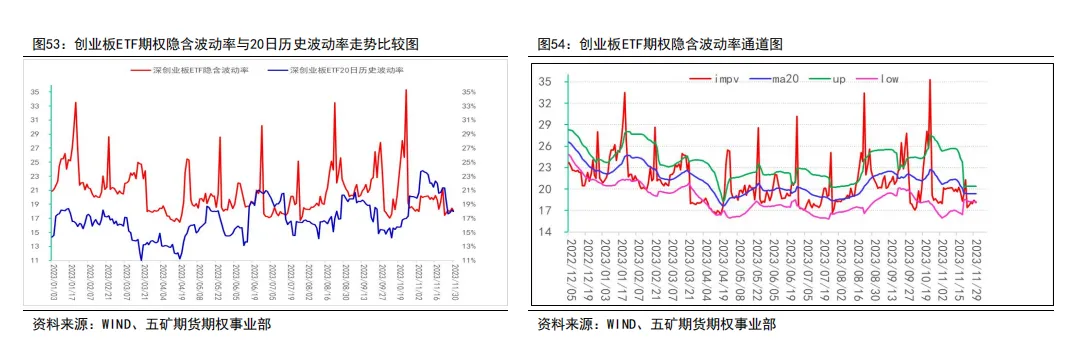

创业板ETF期权隐波走势

◆ 把隐含波动率和历史波动率放在一起比较,可发现大多数情形下,隐含波动率都较历史波动更高一些,但在10月中~11月中这段期间,20日历史波动率要高于隐含波动率,显示虽然当时市场波动性有所上升,但是投资人并不愿意追逐行情,市场动能不足,使得行情再度又转为盘跌模式

◆再以布林通道的模式来看,可以看到深创业板ETF期权隐含波动率和沪中证500ETF期权一样很少出现跌破下线的状况,突破上线的次数倒是不少,因此我们同样以隐波突破上线、并开始回落时,再来卖出隐波,是较佳的方式

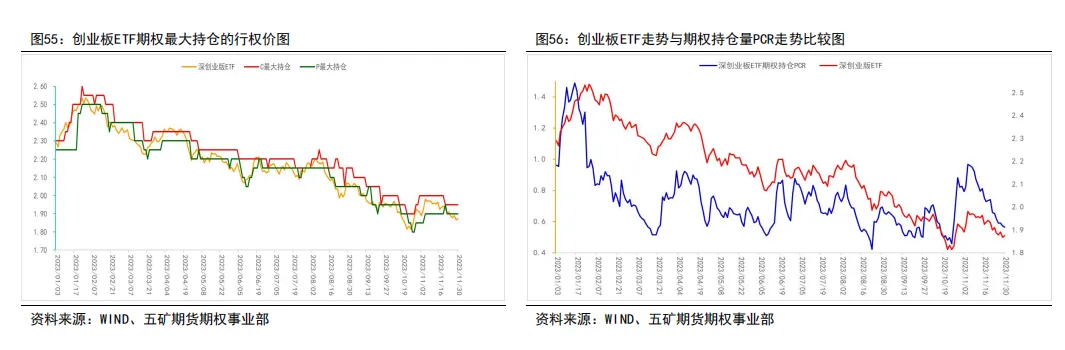

创业板ETF期权最大持仓的行权价与持仓PCR

◆以深创业板ETF期权最大持仓的行权价来看,突破上方认购期权最大持仓行权价的次数非常稀少,倒是跌破下方认沽期权最大持仓行权价的次数很常见,显示今年以来行情非常疲弱的情形

◆ 而持仓量PCR则是一样很直观的显示多空力道的对比,可看到深创业板ETF期权的持仓量PCR从3月之后就一直维持在低档徘徊,虽然在11月的时候出现一波快速上涨,但高点还是不到1的多空分界点,且后续又快速滑落到0.6以下,显示目前市场投资人信心还没恢复的状况

策略操作与建议

◆从目前情形看,持仓量PCR、认购期权和认沽期权的最大持仓行权价,都还是较偏弱势的情形

◆再从隐含波动率来看,目前也还维持低档,投资人进场交易意愿也还不高

◆目前盘势以中性略偏弱格局看待,不过由于创业板波动较为快速的情形,操作上可以期权双卖策略为主

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。