「关于Sara」

我自信我的专注和专业

会让我在这个行业长久持续

----------------------------------

如果想交流家庭财富管理理念

或者想了解是否合适从事香港财富管理行业

请加微信好友交流:Sara-HK88

----------------------------------

最近中行出的《2026 年全球资产配置白皮书》真的戳中了很多人的理财焦虑,身边不少高知家庭和朋友都在说,手里的钱越来越难管了,大家的钱袋子其实都在悄悄 “挪地方”。

一边是国内利息一降再降,理财偶尔踩坑,房子也不似从前那般稳妥,资产收益肉眼可见地缩水;

另一边,越来越多人开始把目光投向海外,试着做多元的资产配置,直白点讲,就是不想把所有鸡蛋都放在一个篮子里了。

说到底,现在国际形势不算太平,地缘冲突也没断过,在这样的大环境下,把钱全搁在一个地方,风险实在太高。

所以现在不管是有钱人还是普通的理财爱好者,都开始琢磨全球配置这回事,把钱分散到不同国家、不同资产里,让手里的财富能更安全、也更灵活一点。

其实大家想着把钱往外走走,真不是跟风,而是国内的财富管理确实遇到了几个实实在在的问题,逼着我们不得不换个思路。

01

为何财富必须走出去?

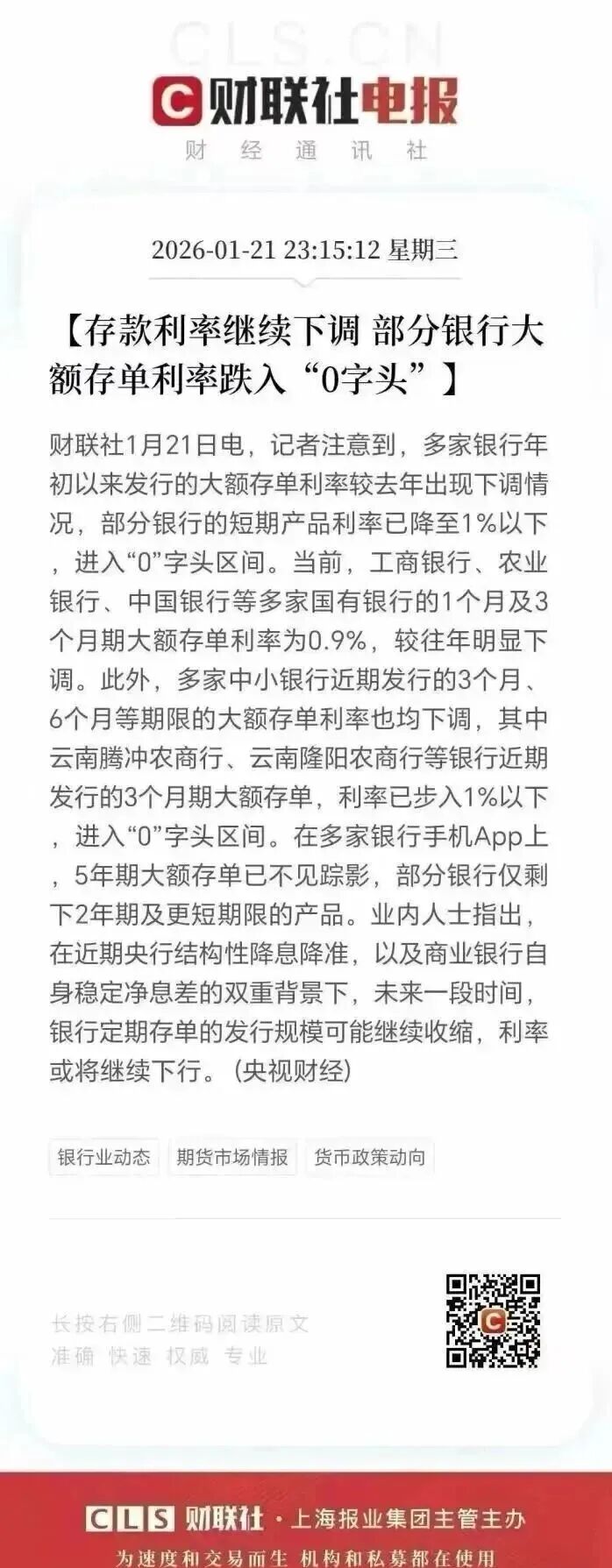

第一个问题:利率一路往下走,存钱越来越不划算。

2026 年初央行下调了再贷款利率,释放的信号很明确,市场的钱会更宽松。跟着而来的就是存款利率一跌再跌,国有大行三个月的大额存单,利率都跌破1%了,妥妥进入零利率时代。

更关键的是还出现了利率倒挂,短期的利息比长期还高,这就意味着把钱单纯存在银行,别说增值了,连跑赢通胀都难,财富就是在慢慢的 “温水煮青蛙” 里缩水。

第二个问题:资产太集中,风险一下子就堆起来了。

很多家庭的钱,要么全砸在房子上,要么全放在国内的某个市场里,这就跟把所有鸡蛋放一个篮子里没区别。

今年全球经济复苏慢,地缘冲突又多,国内只要经济稍波动、政策稍调整,手里的资产价值很容易受影响,抗风险的能力特别弱。

第三个问题,房子越来越难变现,手里的钱被锁死了。

过去房子是大家眼里的硬通货,现在却成了不少家庭的难题。

市场分化特别明显,三四线城市的房子想卖出去难上加难,房产的流动性几乎没了。很多家庭看着账面有钱,实则被房子套牢,真遇到孩子上学、家人看病这种急用钱的事,根本拿不出现金。

现在大家终于明白,资产能不能快速变现,和安不安全、能不能赚钱一样,都是理财的关键。

02

全球配置的4大支柱

面对这些问题,白皮书里也给了明确的解法,核心就是做多元化的全球资产配置,也不是让我们满世界乱投资,而是抓准4个核心方法。

诺贝尔经济学奖得主、被称为“现代投资组合之父”的哈里・马科维茨都说过:“资产配置多元化,是投资里唯一的免费午餐”。

第一,把钱分到不同的国家和地区,东边不亮西边亮。

把钱投到美国、欧洲、亚洲这些不同的地方,利用不同地区的经济周期差异分散风险。

比如美国经济行情不好的时候,欧洲可能还挺稳;

欧洲遇冷了,亚洲市场说不定就涨了,这样一来,单一市场的波动,对整体财富的影响就小多了。

第二个方法,别只盯着房子,多买几种不同类型的资产。

除了房子,股票、债券、基金,甚至海外的商铺、土地,都可以试着配一点。

比如买点美国的科技股,配点欧洲的债券,再入手一份香港的保险,让钱有更多生钱的路子,收益也能更稳。

第三个方法,手里备点美元、港币这类外币,防着汇率偷偷缩水。

如果所有钱都是人民币,万一人民币汇率有波动,手里的财富不知不觉就少了。

提前配点外币资产,比如买一份香港的美元保单,不仅能对冲汇率风险,以后孩子留学、老人出国养老,直接用外币支付就行,不用折腾换汇的事,省心多了。

第四个方法,也是最高级的理财思路,给家人留足选择权,让钱能支撑起大家的梦想。

真正的财富管理,从来不是只看数字涨了多少,而是家人想做什么的时候,钱能跟上。

比如孩子想出国读书,钱够不够?

老人想在海外养老,资金能不能支持?

把钱分散到全球,配置灵活一点,就能随时拿出钱来,不用让家人的梦想被钱卡脖子。

03

为什么香港是全球配置的制度下避风港?

聊到全球配置,就绕不开香港,现在香港已经成了全球资金的“制度性避风港”.

香港财政司司长陈茂波也说过,香港已经准备好,以安全港的身份吸引全球的资金进来。能成为大家的首选,香港的这七大优势,真的是其他地方没法替代的。

首先,法律和监管够稳,有 “一国两制” 和普通法做基础,法律环境透明又靠谱,资产安全和契约精神都有保障。

2025年还推出了针对本地重要保险公司的监管框架,对头部机构的监管更严了,把钱放在这儿,心里更踏实。

其次,汇率超稳定,港元锚定美元都超40年了,从来没出过大问题,根本不用怕港币贬值,手里的资产能稳稳保值。

第三,资本能自由流动,钱进钱出都没有管制,做全球配置的时候,资金调拨特别方便,流动性这一块,真的没话说。

第四,税制简单又低,没有资本利得税、股息税,也没有遗产税,赚的钱能最大程度留在手里,家里的财富传承,成本也能降下来。

第五,区位优势太明显,香港是离我们最近的国际金融中心,背靠祖国,又能联通全球,是内地和全球资本市场的纽带,咱们内地人去香港做资产配置,语言通、离得近,办业务也方便。

第六,避险资产特别多,黄金、美元现金、高股息的港股、储蓄保险,从短期想给资金避险,到长期想做财富传承,在香港一站式就能搞定,不用东奔西跑对接不同市场。

最后就是市场数据说话,香港保监局的数显示,2025年前三季度个人新单保费总额到了2645亿港元,比去年涨了55.9%,创了历史新高,其中近八成都是美元保单。

更有意思的是,中东阿布扎比的主权基金还以基石投资者的身份,认购了香港保险相关的股份,这可是国际长期资本对香港保险市场的认可。

彭博社也预测,到2031年香港的私人财富管理规模会突破2.6万亿美元,咱们内地居民的资产配置,会是最核心的推动力。

其实2026年的理财思路,早就不是盯着国内的一亩三分地了,不管是有钱人还是普通家庭,都开始学着把钱“撒”到全世界,分散风险、让钱生钱,也给家人留更多选择。

而香港保险,就是很多人做全球配置的第一站,法律靠谱、资产能增值还能传承,离得近办业务方便,还有税务和隐私的优势,就像给财富建了个 “避风港”,让钱更安全、更灵活,也能实实在在支撑起家人的各种梦想。

现在中东主权基金入场、中行白皮书的指引,还有越来越多高净值人群的选择,其实都在告诉我们,科学地做全球资产配置,把香港保险纳入其中,已经不是一道可做可不做的选择题,而是守护财富的必修课了。

说到底,理财从来不是一蹴而就的事,而是慢慢调整、慢慢优化的过程,找到适合自己和家人的配置方式,让手里的钱能稳稳的,才是最重要的。

---------------------------------

如果看到这里,相信你非常认可Sara的观点,

那也期待同频的你为我:

「点赞、分享、在看、留言」这篇文章。

如想和我交流,可加Sara:Sara-HK88

我们一起探讨,一起成长。

相关阅读

免责声明

本公众微信平台“Sara成长笔记”所载的资料及说明只可作一般性参考资料来阅读。Sara成长笔记不会就文章内资料、或因使用此等资料之正确性、准确性、可靠性或其他方面所导致的后果作出任何保证或其他声明。Sara成长笔记有酌情权随时删除、暂时停载或修改本帐号上的各项资料而无须给予任何通知或理由。若资料内容涉及产品资料,一概只可作一般性参考且并非适用于各产品及服务的所有条款及细则。详细资料请参阅有关产品及服务之协议。本文内容仅供内部参考及培训使用,并不构成任何法律、税务、投资或其他专业意见。

多谢给Sara成长笔记的打赏,作为给Sara成长笔记分享的鼓励喔!也欢迎大家把喜欢的文章转发给自己的朋友们吧!