点击“蓝字”,关注我们

这两年,AI 几乎成了很多人理财时的“新搭子”。有人用 AI 总结财报,有人用 AI 看公司公告,也有人把几季报表一起丢进去,让它帮忙分析:这家公司到底值不值得长期持有?

说实话,这确实方便了很多。以前看财报,最怕的就是字多、表多、术语多。很多人还没看两页,就已经放弃了。

现在有了 AI,至少可以先把重点捞出来,省下不少时间。但我自己用下来,越来越强烈的一个感受是:AI 可以帮你更快获取信息,但它替代不了真正重要的判断。

因为一家公司到底值不值得持有,最后看的从来不是它“讲得多好”,也不是它“利润看起来多漂亮”,而是一个更现实的问题:它到底有没有把钱真正赚回来。

说得再直接一点:利润是纸面上的,现金流才是真进账。很多公司最容易迷惑人的地方,就在这儿。

你以为它很赚钱,其实它可能只是“看起来赚钱”

很多人看公司,第一反应都是去看利润。

净利润增长了,觉得不错;营收上来了,觉得挺强;再加上行业热门、概念也对,基本就容易产生一个判断:这公司值得拿。但问题是,利润好看,不等于公司真的有钱。

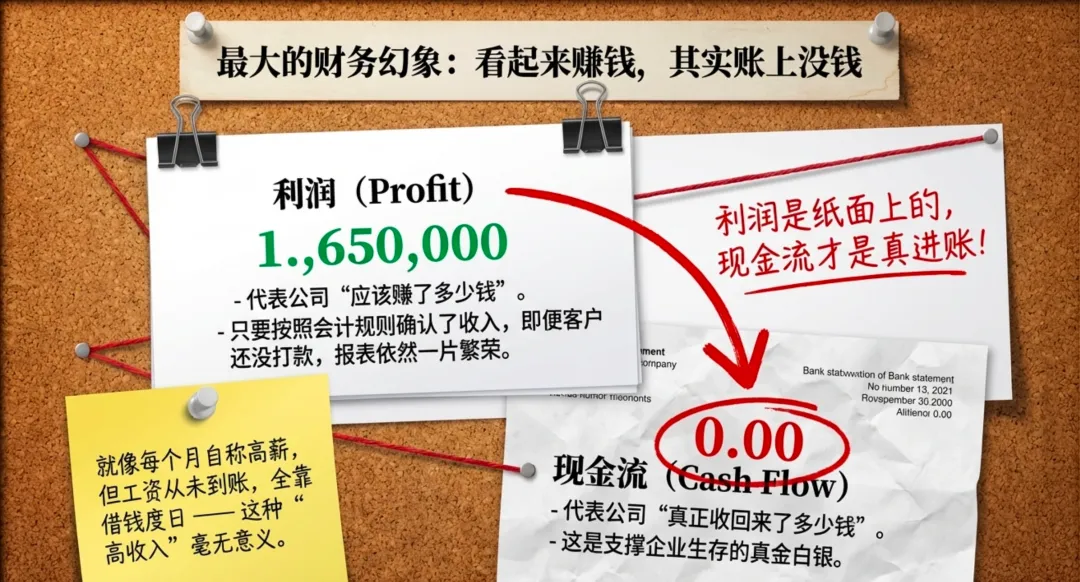

财务上有一句话,特别值得普通投资者记住:利润,代表公司“应该赚了多少钱”;现金流,代表公司“真正收回来了多少钱”。这中间差别很大。

举个最简单的例子:一家公司今年卖出去很多货,按会计规则,收入确认了,利润也算出来了,报表很好看。

但如果客户的钱还没打过来,这家公司实际上并没有拿到现金。于是就会出现一种很常见的情况:利润表一片繁荣,账上现金却很紧张。这就像有人每个月都说自己收入很高,但你仔细一看,工资根本没到账,生活还是靠借钱撑着。你说这种“高收入”,有多大意义?公司也是一样。

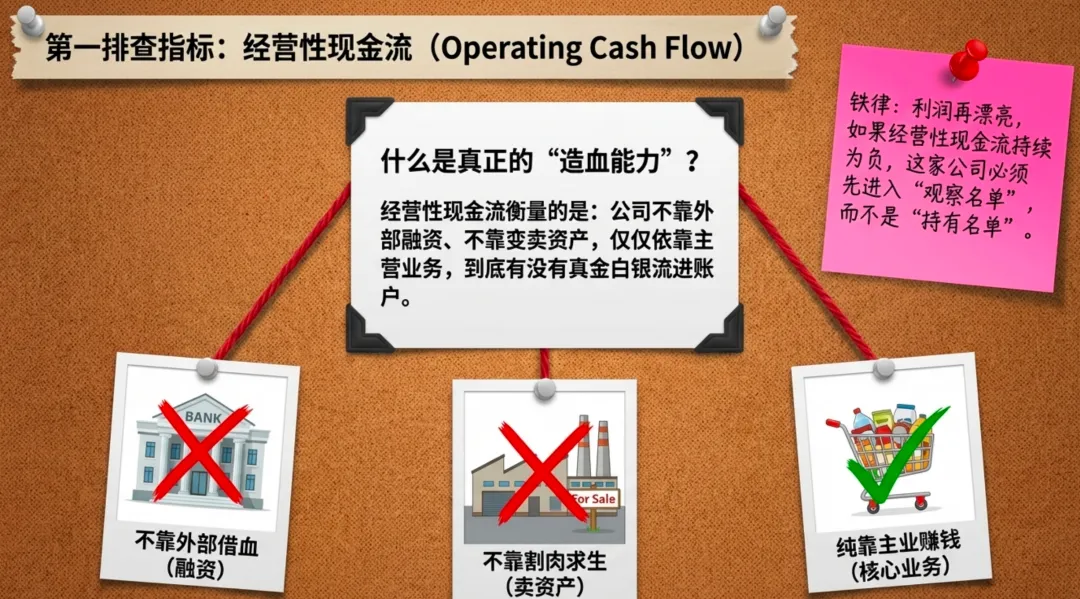

所以如果你真想判断一家公司值不值得长期持有,别只盯利润。真正要紧的是:它靠主业,有没有持续把现金收回来。这个能力,说白了,就是一家公司的 “造血能力”。

用 AI 看财报,我最先排查的,就是经营性现金流

现在很多人喜欢用 AI 帮忙快速拆财报,这没问题,而且确实有效率。

比如你可以让 AI 帮你整理:

• 最近几季营收变化

• 净利润趋势

• 毛利率有没有改善

• 管理层在电话会里强调了什么

• 哪些指标和去年同期差异最大

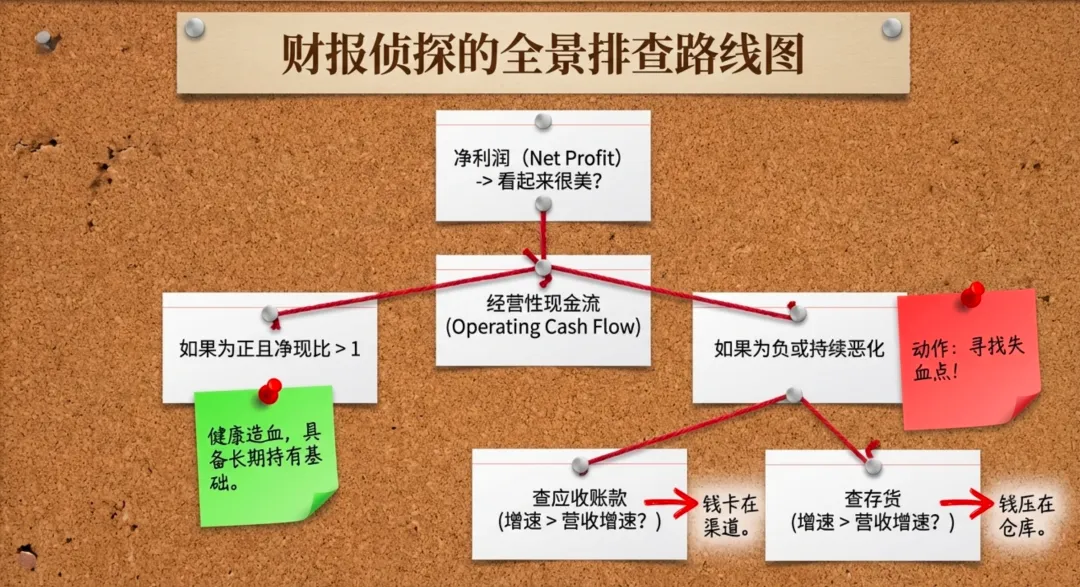

这些都很有用。但如果让我说,用 AI 看一家公司时,最该先看哪一个指标,我会先看:经营性现金流

原因特别简单。因为经营性现金流看的是,公司不靠融资、不靠卖资产,只靠主营业务,到底有没有真金白银流进来。

这个指标如果长期健康,至少说明公司主业是能“自己养活自己”的。但如果经营性现金流长期很差,那很多利润、增长、故事,都要重新打个问号。

对我来说,这是一个很直接的筛选逻辑:利润再漂亮,如果经营性现金流持续为负,这家公司就要先进入观察名单,而不是直接进入持有名单。

为什么经营性现金流为负,是一个危险信号?

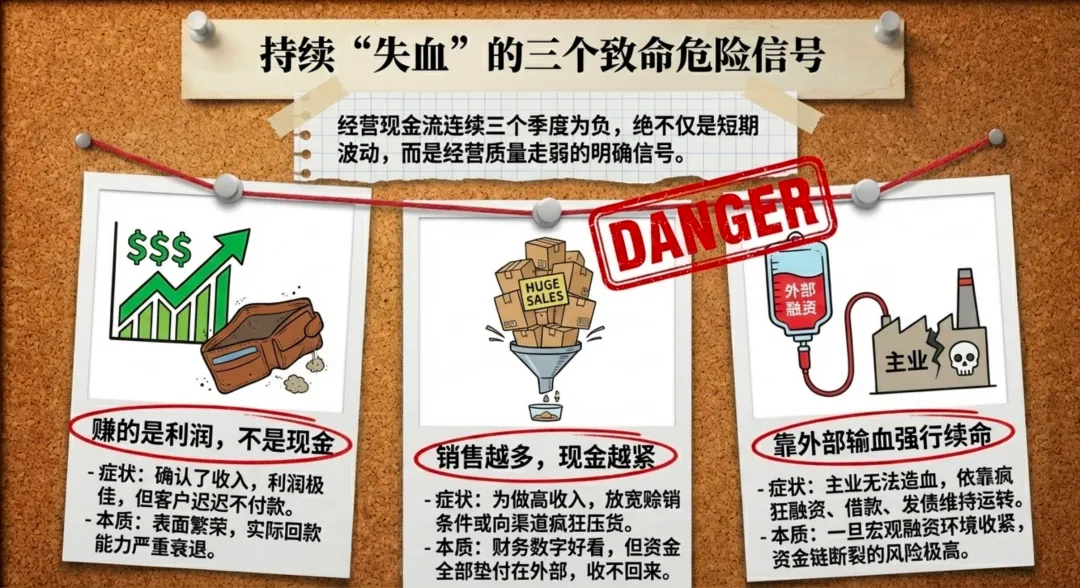

因为这意味着:公司主业没有在造血,反而在失血。这句话听上去有点重,但本质就是这么回事。公司日常经营,本来应该通过卖产品、提供服务,把现金不断收回来。如果收不回来,甚至还要不断往里垫钱,那说明业务看着热闹,实际并不轻松。经营性现金流为负,最怕的不是一次两次,最怕的是 连续为负。

如果连续一个季度,也许还可以解释成短期波动;如果连续两个季度,要开始留意;如果连续三个季度以上,基本就不能再轻描淡写了。因为这大概率说明,问题已经不是暂时的,而是经营质量真的在走弱。这种危险,通常有三种表现。

1. 赚的是利润,不是现金

公司确认了收入,利润很好看,但客户迟迟不付款。

表面上赚钱,实际上回款越来越差。

2. 销售越多,现金越紧

为了把收入做高,公司不断放宽赊销条件,甚至给渠道压货。

结果是数字很好看,钱却没有回来。

3. 公司开始靠外部输血活着

主业不能造血,就只能靠融资、借钱、发债撑着。

这种公司一旦遇到融资环境变差,问题往往暴露得特别快。

所以很多时候,真正危险的不是“利润开始下滑”,而是:利润还在涨,现金流却已经撑不住了。

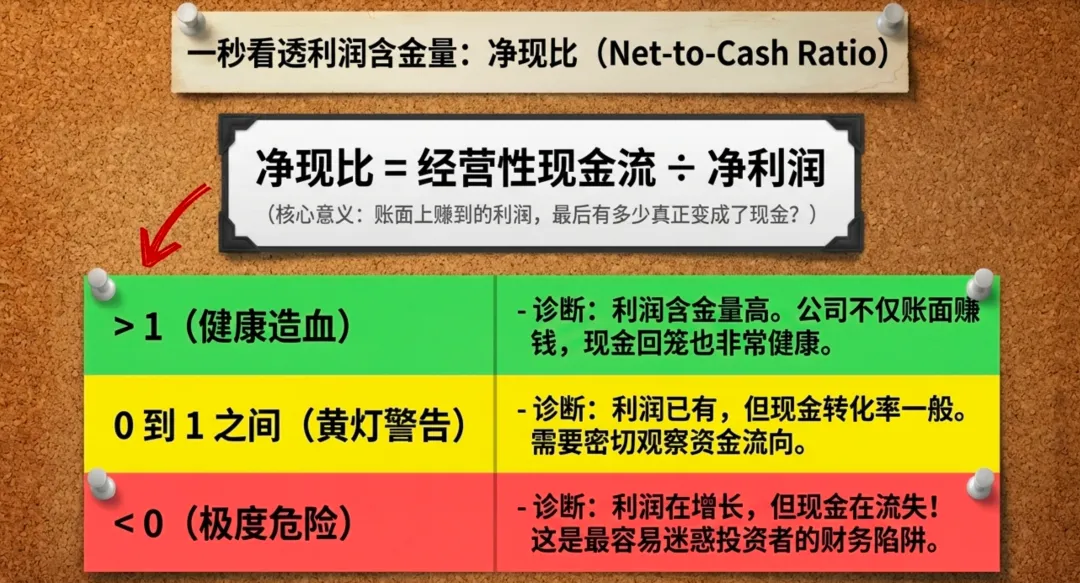

判断现金流质量,有个特别实用的指标:净现比

如果你觉得财务报表太复杂,不知道从哪儿下手,那先记住一个指标就够了:净现比 = 经营性现金流 ÷ 净利润

它的意义很直观:公司账面上赚到的利润,最后有多少真正变成了现金。

这个指标特别适合普通投资者,因为它一下就把“利润质量”这件事说清楚了。

净现比大于 1,通常比较健康。

说明公司不只是账面赚钱,现金回笼也不错,利润含金量相对更高。

净现比在 0 到 1 之间,说明利润有了,但现金转化得一般。

还不能直接下结论,但需要开始观察了。

净现比小于 0,这就比较危险了。

意思是公司虽然有净利润,但经营性现金流却是负的。

换句话说:利润在增长,现金在流失。

很多看起来“不错”的公司,真正的问题,往往就藏在这里。

如果现金流不对劲,接着看这两个地方,十有八九能找到原因

很多人用 AI 看财报,最大的误区是:只让它总结亮点。其实真正更有价值的,是让 AI 帮你 找异常。尤其当你发现经营性现金流开始变差时,接下来最值得盯住的,就是两个科目:

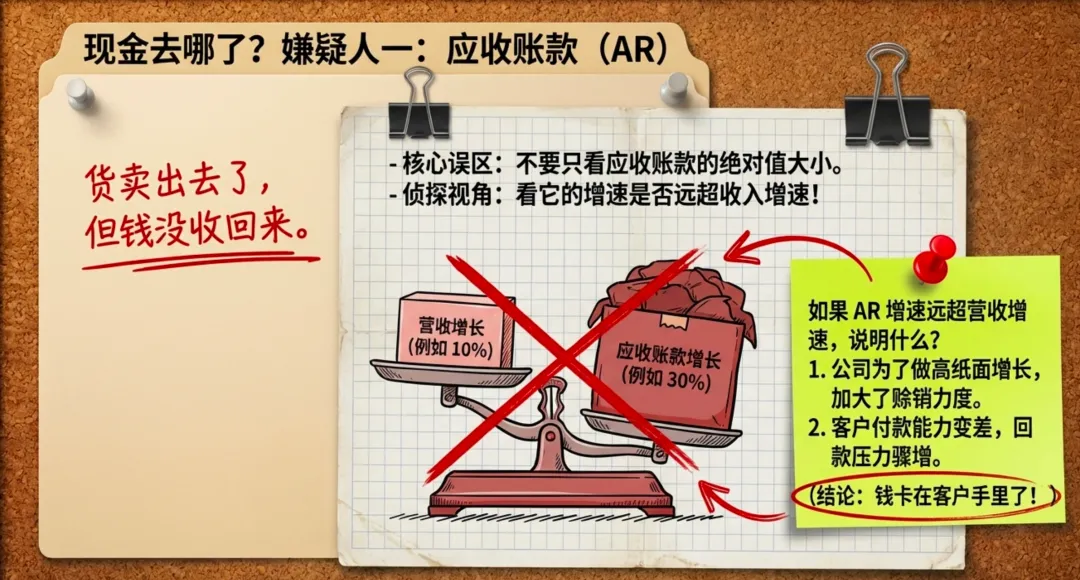

第一,应收账款

应收账款是什么?简单说,就是货卖出去了,但钱还没收回来。

这个数字如果涨得太快,就很值得警惕。

因为它通常意味着两件事之一:

• 公司为了做增长,开始更大力度赊销

• 客户付款变慢了,回款压力在变大

最实用的判断方法,不是单看应收账款多不多,

而是看它:涨得是不是比收入还快。

如果收入增长 10%,应收账款增长 30%,那这里面大概率就有问题。

因为这说明销售做上去了,但钱没同步回来。

时间一长,就很容易形成一种假象:利润很好看,现金流却越来越差。

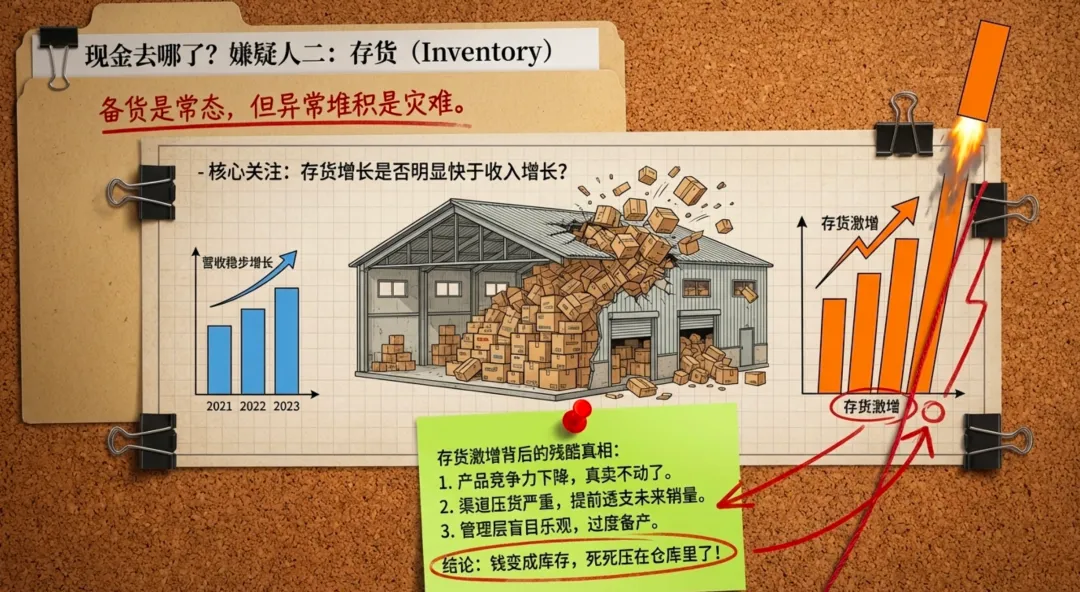

第二,存货

存货也是一个特别容易暴露问题的地方。

正常情况下,企业会备货、会生产,存货上升不一定是坏事。

但如果存货增长明显快于收入增长,那就得多想一层了。

因为这可能意味着:

• 产品卖不动了

• 渠道压货严重

• 市场需求没那么强

• 公司对未来太乐观,结果备多了

库存堆在仓库里,本质上也是现金被压住了。

货没卖出去,钱就回不来,经营现金流自然也会承压。

所以判断一家公司是不是开始“虚胖”,存货是个特别重要的观察点。

真正会看财报的人,不会只看利润,而是会接着问:这些利润,最后到底有没有变成现金?如果没有,是卡在应收账款,还是堵在存货里?

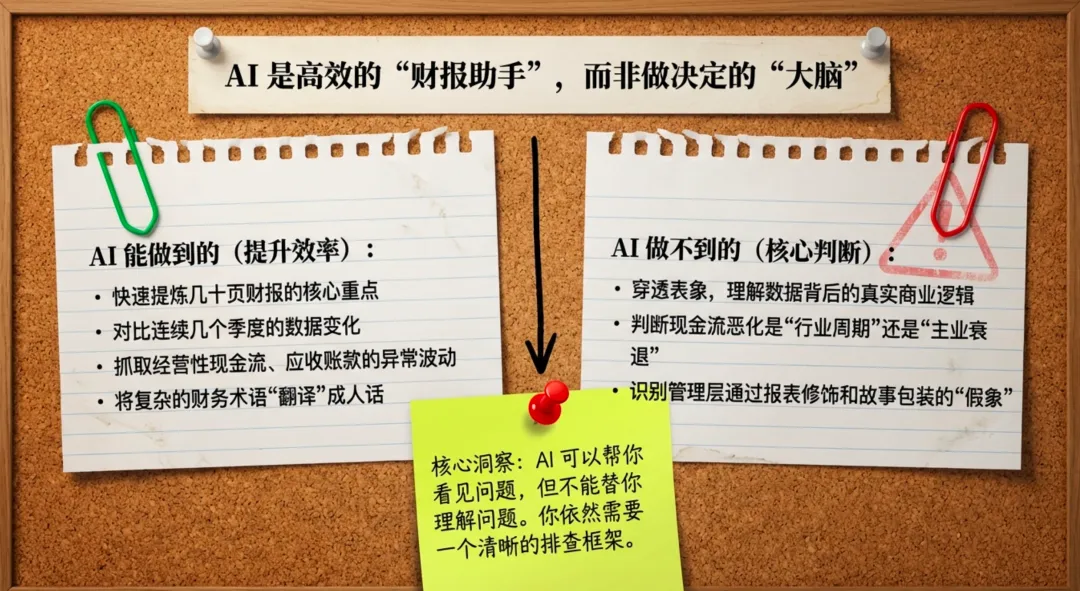

AI 在理财里真正有用的地方,不是替你下结论,而是替你提高效率

这是我现在对“AI×理财”最大的感受。很多人以为 AI 最大的价值,是帮自己直接判断“能不能买”“值不值得拿”。但其实,AI 真正厉害的地方,不在于替你拍板,而在于帮你更快发现问题。比如它很适合做这些事:

• 快速提炼财报重点

• 把连续几个季度的数据放在一起比较

• 找出经营性现金流、应收账款、存货的异常变化

• 把复杂的财务术语翻译成普通话

• 帮你搭出一个初步判断框架

对于普通投资者来说,这已经很有用了。

以前很多人根本不是不会判断,而是还没进入判断那一步,就先被信息量劝退了。

AI 最大的意义,就是让你更容易迈过第一道门槛。但也别高估它。AI 可以帮你看见问题,不代表它能帮你真正理解问题。比如同样是现金流为负:

• 有的是暂时性的行业周期

• 有的是公司正在扩张投入

• 有的却是主业真的在恶化

这些差别,不是 AI 一句总结就能替你解决的。所以我更愿意把 AI 当成一个很高效的 “财报助手”,而不是一个帮我做投资决定的 “大脑”。

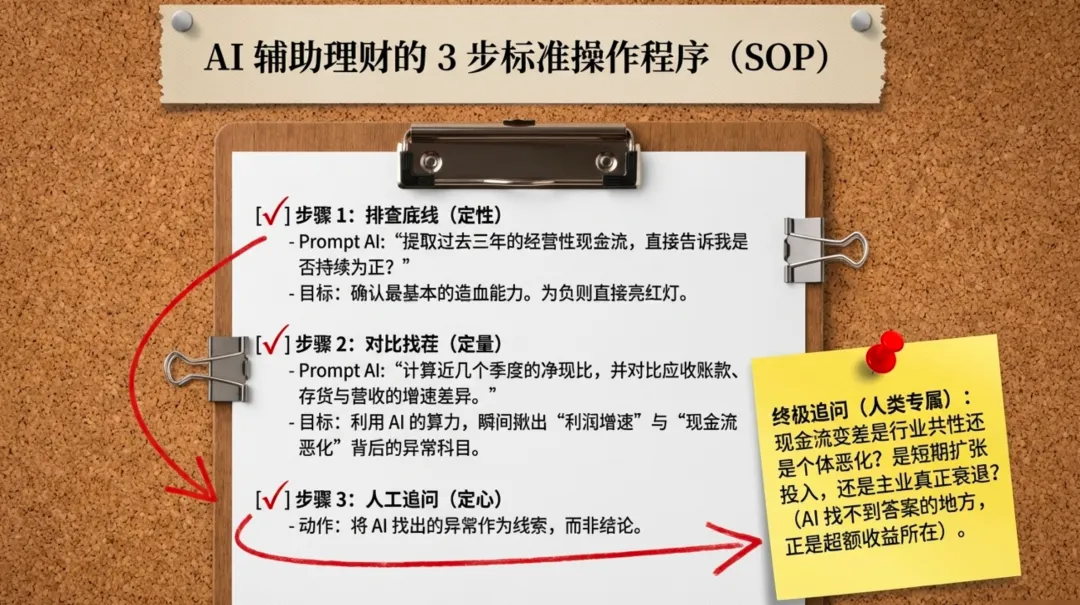

如果你也想用 AI 辅助理财,我建议先做这三步

说到底,普通人做投资,不需要一上来就学特别复杂的模型。先把最关键的判断框架抓住,已经能避开不少坑。我自己更常用的,是下面这三步。

第一步:先让 AI 帮你梳理财报,但第一眼只看经营性现金流是不是为正

别急着看利润有多亮眼。

先问一句:这家公司主业有没有真正把现金收回来?

• 为正,说明至少有基本造血能力

• 为负,就先别急着乐观

第二步:再让 AI 去比几个季度的应收账款、存货和净现比

重点看三件事:

• 应收账款是不是涨得比收入快

• 存货是不是越堆越多

• 净现比是不是持续走低

这些变化,往往比利润增速更能说明一家公司的真实状态。

第三步:把 AI 的结果当线索,不当结论

这一步特别重要。

AI 可以告诉你“哪里可能有问题”,

但最后还是得你自己继续往下追问:

• 为什么现金流变差?

• 是短期因素,还是长期恶化?

• 是行业共性,还是公司个体问题?

• 同行是不是也这样?

真正值得长期持有的公司,通常不会怕你这么问。而那些靠报表修饰、靠故事撑估值的公司,往往问到现金流这里,就已经开始站不住了。

这几年,AI 让普通人离专业分析更近了一步。这是好事。它降低了阅读财报的门槛,也让更多人有机会建立起自己的投资框架。但门槛降低,不代表判断可以省略。

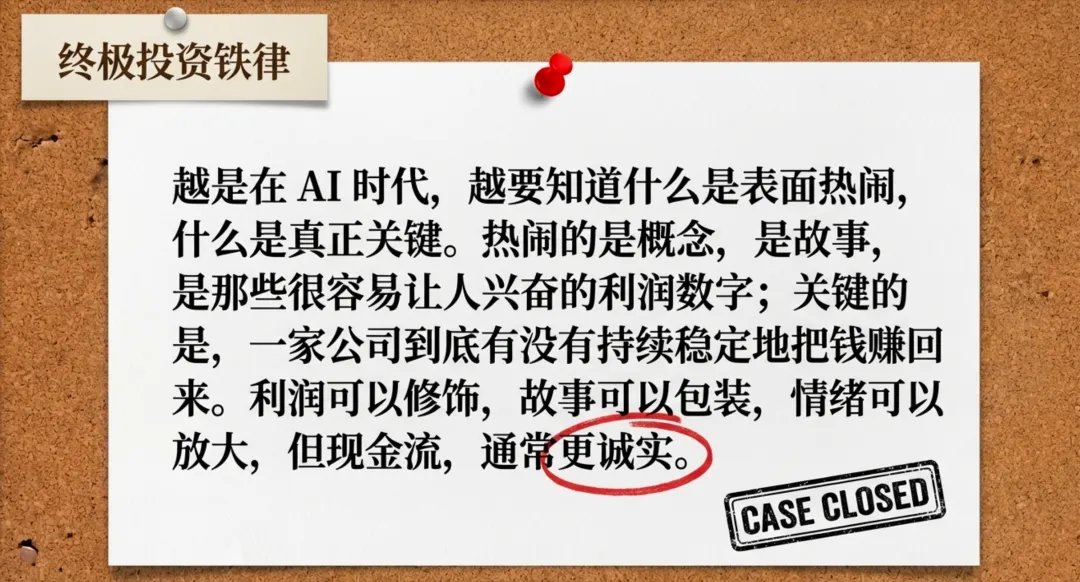

越是在 AI 时代,越要知道什么是表面热闹,什么是真正关键。

热闹的是概念,是故事,是那些很容易让人兴奋的利润数字;关键的是,一家公司到底有没有持续稳定地把钱赚回来。

所以,AI 可以帮你更快看懂一家公司。但如果你问我,判断它值不值得长期持有,最先看什么?我的答案还是那句:先看经营性现金流。因为利润可以修饰,故事可以包装,情绪可以放大,但现金流,通常更诚实。