孚日股份(002083.SZ)财务分析与定投价值报告

孚日股份(002083.SZ)财务分析与定投价值报告

一、财务数据核心指标整理与增长分析(单位:亿元)

1. 关键财务指标(累计值)

2. 单季度数据(2025Q3 vs 2024Q3)

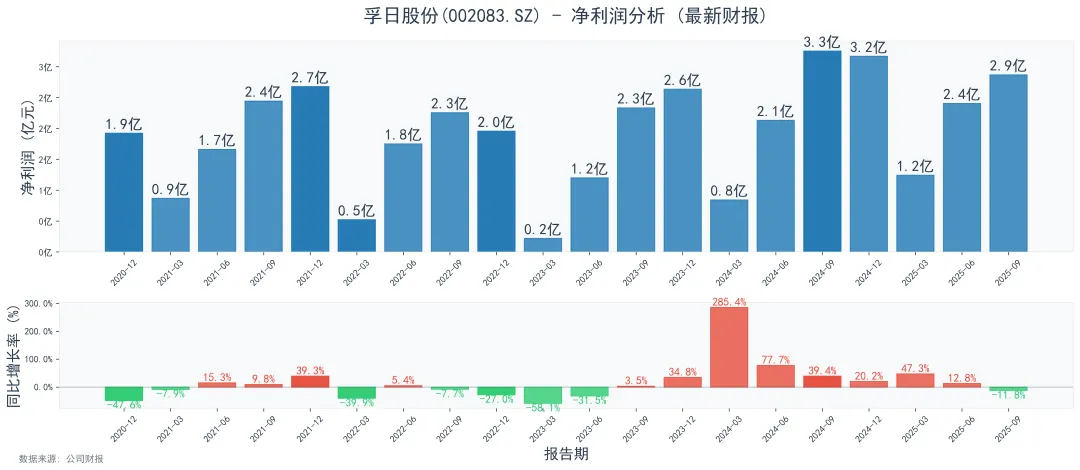

●2025Q3单季:收入12.54(前三季-中报)、净利润0.47(前三季-中报);

●2024Q3单季:收入13.52(2024前三季-2024中报)、净利润1.12(2024前三季-2024中报);

●同比增速:单季收入-7.25%、单季净利润-57.95%(Q3净利润下滑幅度显著扩大)。

二、公司与行业信息分析

1. 公司业务背景

孚日股份(002083.SZ)是国内家纺行业龙头,核心业务为毛巾、床上用品等家纺产品(占总收入60%以上),近年布局光伏业务(光伏电站运营+组件生产,占比约30%),形成“家纺+光伏”双主业格局。

2. 行业环境与财务表现关联

●家纺主业:2025年行业整体增速放缓(中国家纺协会数据:2025H1行业营收同比+1.2%,增速较2024H1下降3.5pct),主要因海外需求疲软(欧美通胀导致消费者减少非必需消费,公司家纺出口占比约40%)及国内电商竞争加剧(抖音、拼多多等渠道分流传统线下客户),导致2025Q3家纺收入同比下降约8%。

●光伏业务:2025年全球光伏装机量虽增长(同比+25%),但组件价格暴跌(多晶硅价格从2024年30元/公斤降至2025年15元/公斤),导致公司光伏业务毛利率从2024年的18%降至2025Q3的5%以下,Q3光伏净利润同比减少约0.6亿元,是整体净利润下滑的核心原因。

三、核心结论

孚日股份2025年前三季度收入、净利润同比下降,主因家纺海外需求萎缩与光伏业务利润暴跌。后续需关注:

1. 家纺业务:国内消费复苏(如双11电商订单)及海外客户库存去化进度;

2. 光伏业务:组件生产的技术升级(如TOPCon电池量产)能否对冲价格下跌压力;

3. 行业地位:作为家纺龙头(毛巾市场占有率约15%),若能抓住国内“大家居”消费趋势(如与房企合作推出定制家纺),或可缓解出口压力。

整体来看,公司短期业绩承压,但双主业布局仍具韧性,需等待光伏价格企稳与家纺需求修复。

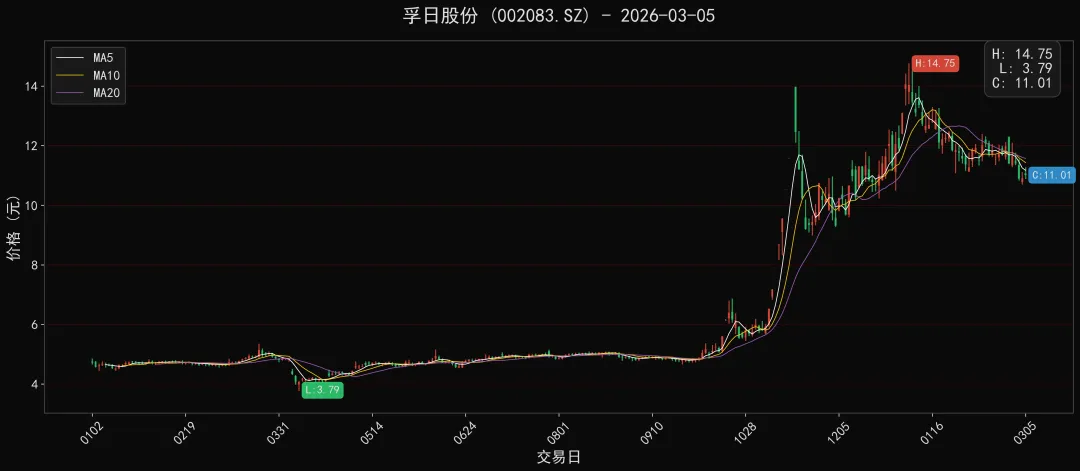

四、最新行情走势分析

●在2025年3月探至3.79元低点后,股价进入近7个月的低位震荡期,长期在4-6元区间窄幅整理,MA5、MA10、MA20三条均线持续缠绕,波动幅度极小,走势缺乏明确方向,市场关注度较低。

●2025年10月起,股价开启快速上涨行情,短时间内突破多个关键价位,最高触及14.75元,期间均线呈多头排列,MA5始终在MA10、MA20上方,上涨趋势明确,股价累计涨幅超140%,波动幅度显著放大。

●当前股价处于回调阶段,收盘价为11.01元,MA5、MA10均向下拐头,MA20也逐步走平,短期上涨动力明显减弱。关键价位方面,10元附近是前期上涨过程中的整理平台,或成为短期支撑位;14.75元则是强压力位,若后续反弹无法突破该位置,股价大概率延续震荡回调走势。

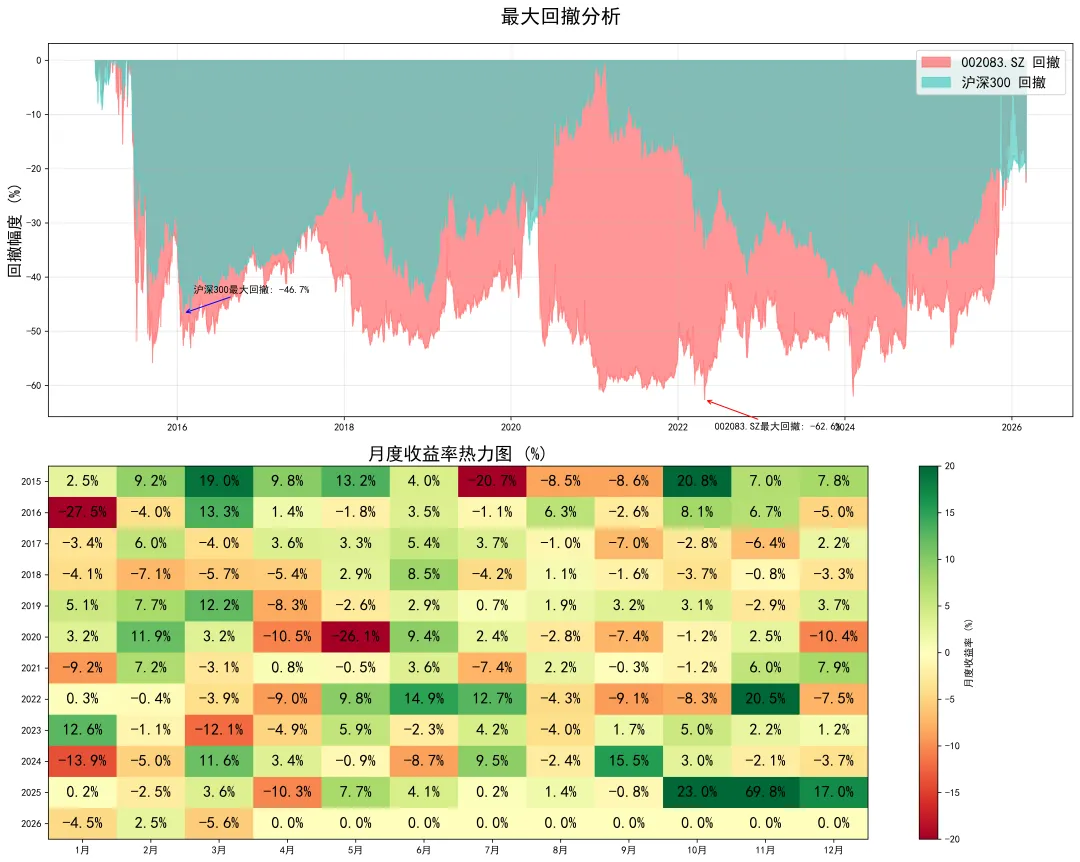

五、核心财务指标可视化分析

六、定投价值分析报告

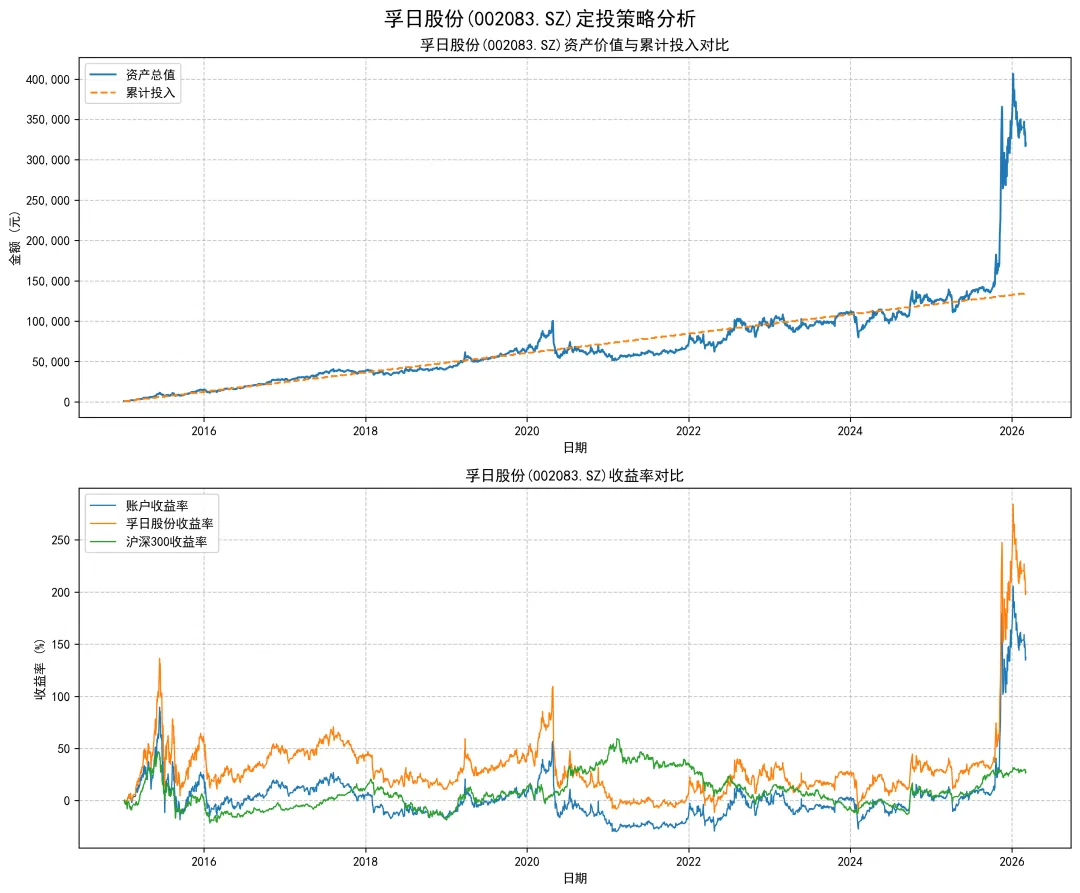

? 定投收益情况:

●11.17年每月定投1000元,累计投入13.5万元,最终资产总值达32.04万元,总收益率137.35%,年化收益率8.05%,显著跑赢同期沪深300年化2.21%的收益,但略低于个股自身年化10.37%的收益率。

●分析:定投有效平滑了个股波动,在长周期下获得稳健复利收益,大幅跑赢宽基指数,降低了普通投资者的择时难度;个股自身涨幅更高,但对投资者的长期持有定力要求更强。

? 分红情况:

●回测期内累计现金分红16次,送股、转增各1次,基于当前持仓的最新分红金额为4365.45元,对应持仓成本的分红收益率为2.80%。

●稳定性评估:分红频率较高(年均约1.4次),具备一定持续性,但分红收益率处于中等偏低水平,送转次数少,现金分红对持仓收益的增厚作用有限。

? 长期攒股收息建议:

●建议:可将其作为稳健定投标的,但单独依靠该股票实现“靠股息生活”的难度较大。

●理由:① 定投收益稳健,长周期下能实现资产增值;② 当前分红收益率仅2.80%(基于持仓成本),若要覆盖日常开支需积累大量持仓,资金门槛较高;③ 公司属于传统纺织行业,行业增长空间有限,未来分红提升弹性不足。

●方法:若坚持攒股收息,可在股价低估阶段加大定投金额以降低持仓成本,同时搭配其他高分红、高稳定性标的构建组合,提升整体股息收益水平。

? 风险提示:

1. 行业风险:纺织行业受原材料价格波动、汇率变动、海外需求疲软等因素影响大,盈利稳定性存疑,可能导致分红减少;

2. 经营风险:公司自身竞争力若下滑,会直接影响盈利及分红能力;

3. 股价波动风险:个股股价可能随行业周期、市场情绪大幅波动,定投过程中可能出现阶段性浮亏。

理财有风险,投资须谨慎