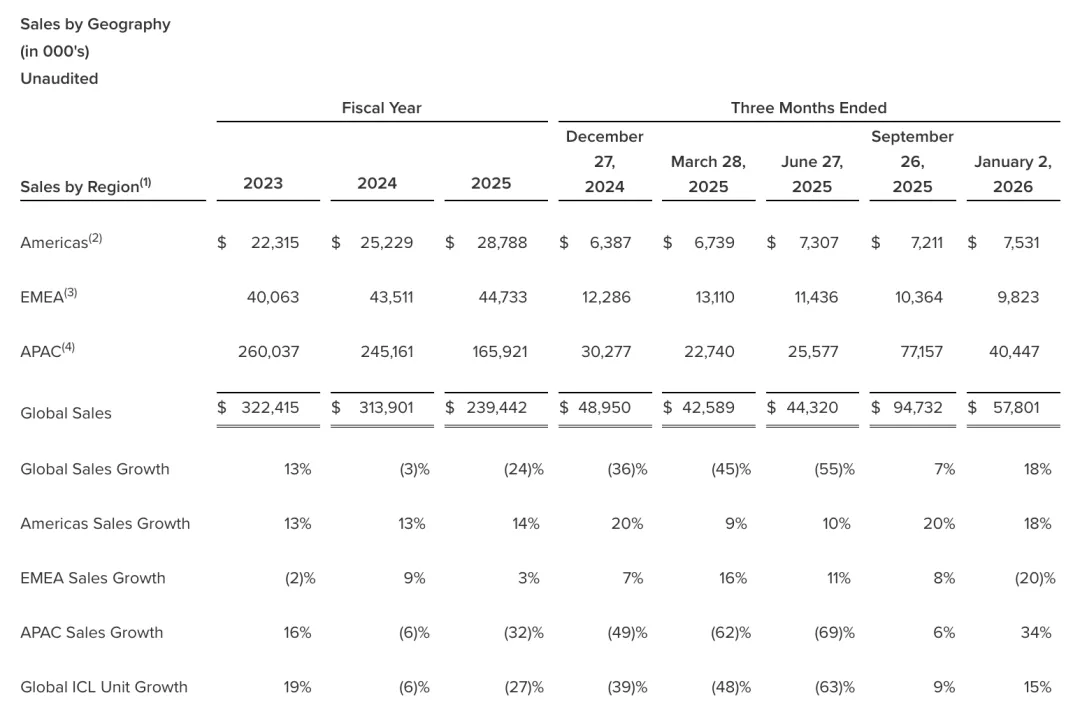

STAAR Surgical 于 3 月 3 日公布,2025 年净销售额为2.394 亿美元,较 2024 年的 3.139 亿美元同比下滑 23.7%,剔除中国市场净销售额:1.617 亿美元,同比增长 6.6%;2025Q4净销售额为5780 万美元,较2024年同期的 4900 万美元增长 18.1%,剔除中国市场净销售额4030 万美元,同比下降 2.1%。

STAAR Surgical 临时联合 CEO Warren Foust表示:“2025 财年全年,我们在多个方面取得实质性进展,包括经销商库存再平衡、严格的毛利与费用管理。已采取的举措让我们对实现可持续盈利与增长的清晰路径充满信心,我们对 2026 年业务持乐观态度。”

“2024 年,中国市场需求承压,导致境内销量双位数下滑,渠道库存高企。2025 年,中国境内需求有所改善,预计实现中个位数复苏,库存已回落至正常水平。中国境内需求在第四季度加速回暖,为 2026 财年释放积极信号。但由于中国二级分销商及客户持续去库存,境内复苏并未转化为 STAAR 第四季度的销售增长。受公司可能被爱尔康收购带来的前景不确定性影响,部分中国二级分销商及客户向我方经销商退回部分库存,导致 STAAR 第四季度净销售额低于预期。这一不确定性也影响了全球其他地区经销商的采购。

2026 年,并购不确定性已消除,我们预计境内手术量将实现温和增长,同时受益于晶体产品均价(ASP)提升与市场份额扩大,中国区净销售额有望增长。均价提升主要得益于 EVO+ ICL 在中国市场的成功上市。专供中国市场的 EVO+ ICL 在瑞士生产,不受中美关税波动影响。EVO + 在中国上市后反响热烈,我们正与经销商伙伴紧密合作,加快这一关键市场的产品渗透。我们相信中国业务今年已具备增长基础,并将为投资者提供更高的执行透明度。2025 年我们在提升中国渠道库存追踪能力方面取得重大进展,并将在 2026 年持续推进。”

STAAR 也于 3 月 3 日致信股东。以下,转部分重点内容:

2025:艰难转型之年,2026:蓄势增长之年

2025 年对 STAAR 而言是充满挑战的转型之年。我们预计 2026 年将显著好转,实现业绩增长、盈利改善,并在创新管线方面取得实质性突破。

就在不到五年前,STAAR 还处于高速增长阶段,我们曾坚信这一增速能长期延续。这份成功依托于Collamer®材料的持久优势,以及全球范围内日益形成的共识:屈光手术的未来是晶体植入,而非角膜切削。时至今日,这些核心优势依然强劲。在全球多数市场,屈光手术正持续向晶体植入式转型,远离需要切除角膜组织的激光矫正手术。

但过去四年间,多重宏观经济逆风(尤其是在我们最大的市场中国)与部分未达预期的业务举措叠加,导致营收增速放缓、成本结构攀升、盈利水平下降,创新管线推进受阻。我们曾通过大规模消费者营销投入拉动营收增长(尤其在美国市场),但效果未达预期。这些挑战无疑影响了投资者对 STAAR 的信心。

2025 年初,我们果断采取行动:将营销重心转向更精准、更聚焦的策略,以期实现更高投资回报率;为解决中国渠道高库存问题,临时暂停对中国发货;实施大规模成本削减;同时为应对关税上涨,加速瑞士产能扩建。这些举措虽艰难却至关重要,为业务重整、重回增长与盈利奠定基础。

2025 年中期,拟与爱尔康的并购事项带来额外扰动。部分分销网络因并购不确定性出现观望情绪,管理层精力也被分散。2026 年 1 月,股东以压倒性票数否决该收购方案,STAAR 得以全力聚焦长期价值创造。此后,我们引入代表公司逾 37% 流通股的董事,强化董事会协同;2 月,我们启用联合 CEO 架构,优化执行效率与责任体系。

2025 年的成本举措扭转了往年费用增长趋势,实现了显著成本节约。随着营收复苏,我们将继续严控成本,推动公司回归盈利。凭借自有产品的高毛利率,若规划执行到位,公司营业利润率具备大幅提升空间。我们坚信,依托技术实力、产品路线图与执行能力,既能投入资源实现大幅营收增长,也能收获可观营业利润率。

中国市场复苏与业务重整

过去数年,中国经济自新冠疫情起历经多重扰动。尽管历年经济仍保持增长,但疫情及后续影响导致季度波动显著。受房地产深度下行等因素影响,消费支出阶段性波动、局部下滑。

由于 EVO ICL 属于自费高端屈光项目,上述宏观环境直接导致手术量大幅波动,市场整体增长长期停滞。EVO ICL 手术量增速放缓,经销商库存持续高企,直至 2025 年我们启动库存调整。

此前很长一段时间,STAAR 对中国市场下游库存与实际手术量缺乏完整可视度。过去一年,我们投入大量资源完善数据流程与分析,目前对全渠道库存的监控能力已显著提升,相关体系仍在持续优化。

令人鼓舞的是,2025 年中国市场环境逐步企稳。随着渠道库存回归正常,境内 EVO ICL 需求实现中个位数复苏;四季度手术量加速增长,公司在华最大客户披露 EVO ICL 及其他高端屈光手术产品市占率持续提升。

与此同时,中国政府自 2024 年末推出的财政与货币刺激政策支撑了消费复苏。尽管房价依旧疲软,但股市大幅反弹;此前在华营收下滑的国际奢侈品牌,至 2025 年末普遍重回增长轨道。2025 年全年,中国屈光手术需求的波动性较往年明显收窄。

我们对市场企稳态势感到乐观,也持续看好中国长期市场潜力。尽管中国是全球近视率最高的国家之一,但屈光手术渗透率仍远低于众多发达市场。

除中国外,亚洲其他新兴市场同样具备长期增长潜力。例如,印度部分地区的收入水平与城镇化程度已接近中国屈光手术快速起步阶段,多个亚洲市场未来增长空间广阔。在亚太以外,我们持续巩固在欧洲、中东与美洲的业务根基。美国市场方面,我们已优化成本结构以匹配营收规模,同时保持稳健增长。在美国整体激光屈光手术量自 2022 年以来双位数下滑的背景下,EVO ICL 仍实现增长(剔除 2021 年疫情后短期反弹,该市场自 2018 年起持续萎缩,降幅从约 8% 扩大至近 20%)。欧洲、中东与非洲地区业务增长稳定可靠,我们有信心在激光矫正手术下滑的大环境下持续取得突破。

正如眼科界长期探讨的,全球近视与干眼症患病率仍居高不下。屈光手术可矫正近视,而晶体植入式屈光手术不会诱发干眼症。STAAR 作为全球晶体屈光手术领导者,将依托胶原晶体材料与持续创新,继续引领行业发展。

库存回归正常、成本严控与战略落地

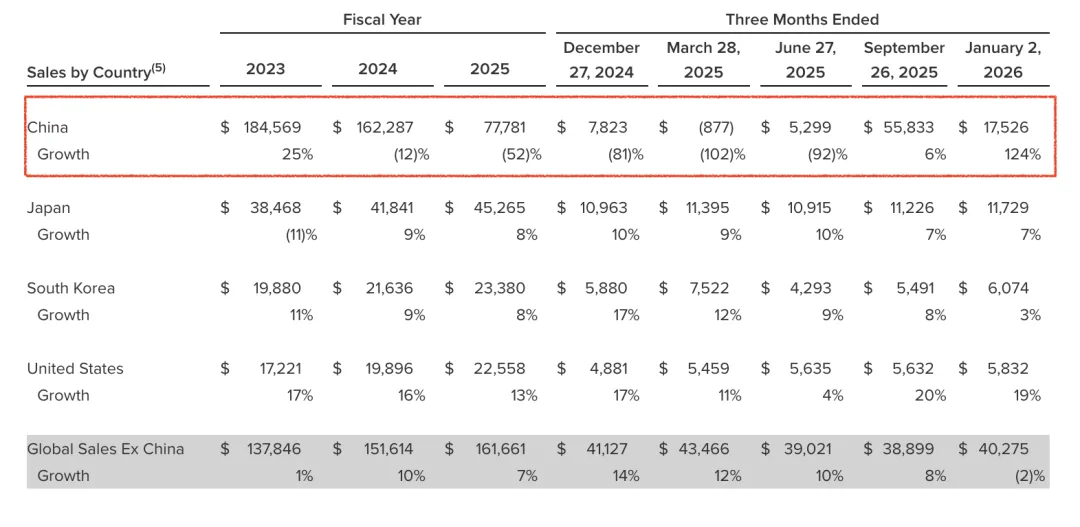

2025 年公司最大的运营挑战,是解决 2024 年需求疲软导致的中国市场产品库存失衡问题。2024 年中国境内 EVO ICL 销量双位数下滑,渠道库存高企。对此,我们主动暂停发货、推动渠道库存回归正常,并强化经销商管控。

这些举措虽带来短期阵痛却势在必行。至 2025 年末,中国经销商库存已降至合同约定水平以下,境内销量与手术量改善,业务动能逐步恢复。

同期,我们实施全面成本削减计划。2024 年之前,STAAR 已连续六年实现稳健调整后每股收益;但 2023 年起,运营费用增速开始超过营收增速。

2025 年初,我们果断行动,在并购与重组费用前削减运营开支,实际表现优于 2025 年一季度向投资者披露的下半年 2.25 亿美元运行费率目标。随着营收复苏,我们将持续严控成本,推动 STAAR 重回盈利。长期来看,我们有信心重回往年持续实现的双位数营业利润率,同时实现大幅营收增长。

2025 年中期,拟与爱尔康的并购事项带来一次性扰动。部分经销商因并购不确定性退回库存或暂停采购。尽管这些因素压制了四季度业绩,但我们认为经销商库存降低将推动 2026 年及后续营收改善。2026 年 1 月爱尔康并购协议终止后,我们重新聚焦营收增长、盈利提升与加速创新,全力打造独立长期价值。

产能扩建与关税风险对冲

2025 年初,国际关税上涨为业务带来额外压力。STAAR 通过向经销商投放临时寄售库存、盘活在华现有库存对冲短期影响,同时加速瑞士尼多工厂产能扩建。

瑞士工厂已于 2025 年启动商业化生产,目前专供中国市场的 EVO 与 EVO + 产品。这一布局可向中国供应下一代晶体产品,完全规避中美关税波动影响。尽管转型过程产生增量与重复成本,但有效对冲关税风险,显著提升长期供应链韧性。我们对瑞士工厂的生产良率与质量指标进展感到满意,为后续产能扩容筑牢基础。

产品增长动能与管线进展

公司全线产品增长势能持续释放。

2025 年中期,EVO + 获中国监管批准。这款新一代 ICL 采用更大光学区设计,旨在为瞳孔较大患者提升视觉质量。2025 年 11 月,首批产品从瑞士发往中国,初期市场需求超出预期。随着产能爬坡,我们预计中国市场 EVO + 将维持更高均价,助力长期利润率提升。

美国市场方面,FDA 近期将 EVO ICL 适用年龄从 21–45 岁扩展至 21–60 岁,新增近 800 万潜在适用患者。在 EVO ICL 获批至 60 岁的市场,46–60 岁患者约占整体患者群的 6%。2025 年,我们还获得中国台湾地区监管批准,计划 2026 年及后续加大市场拓展力度,看好该市场潜力。

长期来看,EVO ICL 已占据全球屈光手术约 12% 的份额,而整体激光屈光矫正手术量持续走低。

公司研发管线前景可期,将进一步强化晶体屈光手术优势,拓展目标市场。我们期待 2026 年持续向各位通报进展。

2026 年及未来发展布局

随着中国市场库存重整基本完成、EVO + 在华初期需求强劲、成本削减落地见效、瑞士产能逐步爬坡,STAAR 已整装待发,2026 年将重回增长、改善盈利。

2026 年,我们聚焦三大核心目标:

营收增长:聚焦核心、高效执行,提速核心市场表现,挖掘新增机遇;

利润提升:精准投资、聚焦高回报市场,全流程优化成本,提升生产良率,最大化合理均价,严控经销商相关成本;

加速创新:落地产品组合短期升级,强化下一代产品管线。

STAAR 拥有Collamer®这一差异化专利材料、EVO ICL 顶尖光学技术,以及持续抢占市场份额的成熟能力。全球近视患病率持续攀升带来广阔市场空间,我们坚信 STAAR 具备制胜优势。

备注:本篇为 2025 年财报系列最后一篇,同时本次特独立设为 STAAR 专版。关于STAAR 更多内容请参考系列文章:STAAR-Alcon并购事件