1)本文只是梳理自己思考的过程,不构成任何投资建议。

2)文中的图表是根据历年年报数据自己制作所得(列明出处的除外)。摘录数据和制作图表过程,难免产生谬误,欢迎指摘。

3)图表中的数据是一个模糊的近似值,不要当成精确值看。

4)历史数据只能代表过去,不能预测未来。

5)默认财报数据为真,尚不具备识别财务数据真假的能力。

【公司简介】

理想,成立于2015 年 7 月(前身为 “车和家”),总部北京。美股(NASDAQ: LI,2020-07)、港股(02015.HK,2021-08)双重上市。

关键历程:

2019,首款增程 SUV 理想 ONE 量产上市。

2022,推出 L9/L8,确立 “家庭六座旗舰” 定位。

2023,L7/L6 覆盖五座细分市场,销量快速爬坡。

2024,首款 5C 高压纯电 MPV 理想 MEGA 上市,开启纯电战略。

2025,完成增程 + 纯电双能源闭环,推出纯电 SUV i6/i8。

2026,战略升级为具身智能,发力 AI 大模型、自研芯片、高阶智驾。

主要产品:

1)增程系列(30-50万级)

L9:家庭六座旗舰 SUV(2026 款 L9 Livis 55.98 万)

L8:中大型六座豪华 SUV(32~38)

L7:中大型五座旗舰 SUV(30~36)

L6:中型五座豪华 SUV(25~28万)

2)纯电系列

MEGA:5C 纯电旗舰 MPV(50 万级)

i6/i8:纯电 SUV(30–45 万级)

制造:江苏常州、北京两大智能制造基地,全流程自研自建。核心三电、增程器、芯片等垂直整合。

销售渠道:全国直营零售中心 + 交付中心 + 售后中心一体化,覆盖 300 + 城市。

全球化:欧洲研发中心(德国慕尼黑、)、中亚 / 东南亚门店。

一、资产负债情况

1)总体情况

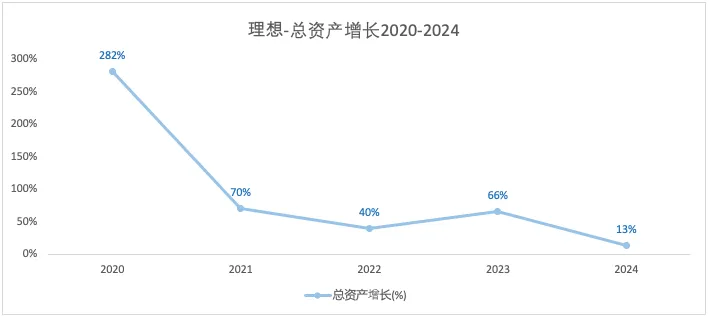

2019-2024年,总资产、总负债、净资产的复合增长率分别为76.4%,79.2%,73.2%。

从总资产增长曲线可以看出,2024年总资产增长速度相比以往年份明显下滑。

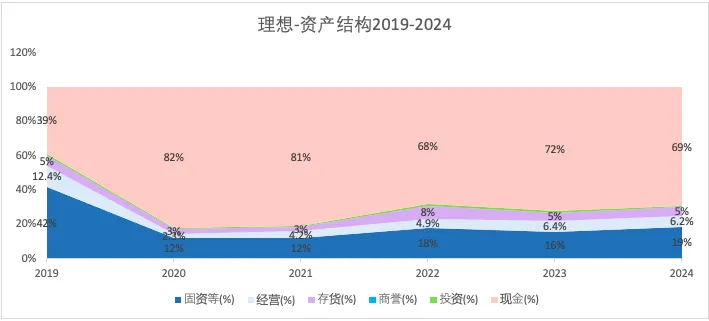

2)资产情况

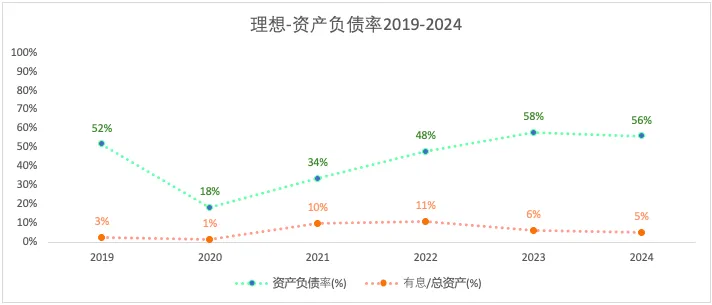

3)负债情况

虽然资产负债在2021-2023年不断上升,但2024年的负债率在分析过的车企(比亚迪、吉利、上汽、长安、赛力斯)中处于较低水平,且负债的大部分是应付款。

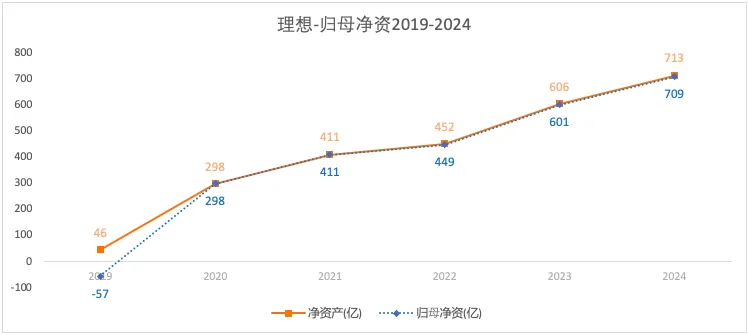

4)归母净资

二、盈利概况

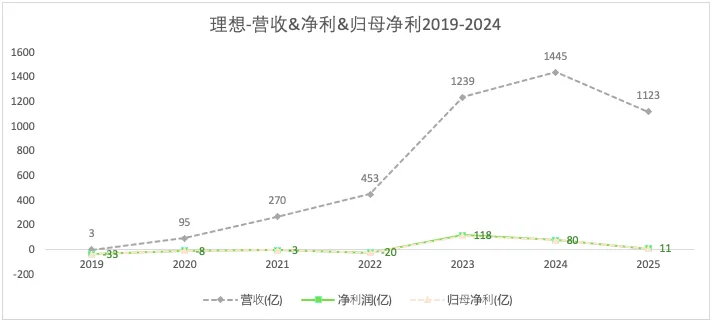

1)营收&净利&归母净利

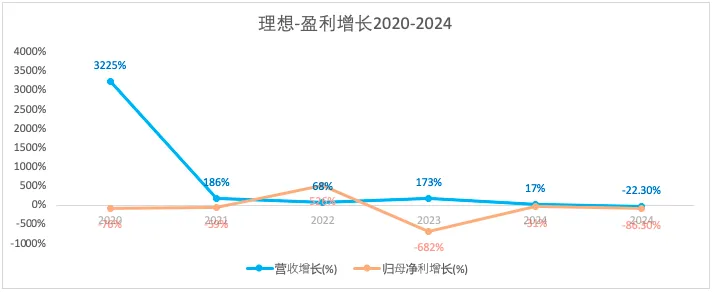

2023年开始扭亏为盈,2024年在营收增长的情况下利润下降。按照最新公布的业绩,2025年营收和净利润同比增长分别-22.3%和-86.3%。

由于有经营杠杆的存在,使得净利润的波动幅度要远大于营收波动幅度。

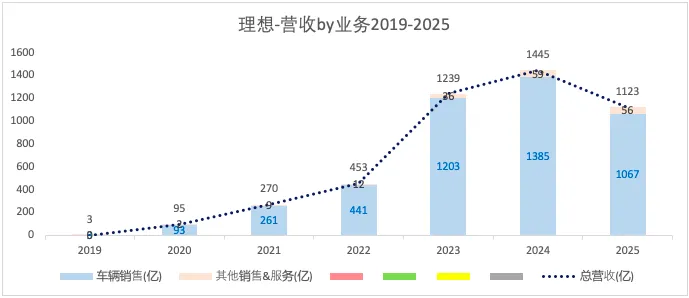

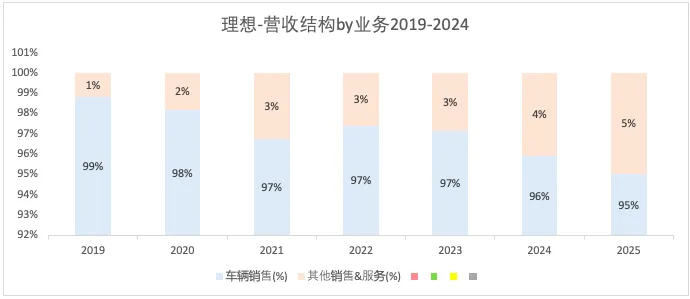

2)营收分析

2019-2025车辆销售收入在总营收中的占比虽然下降,但仍贡献了主要收入。

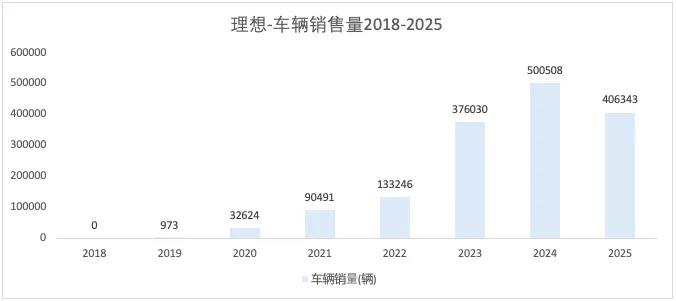

由于理想的年报中未公布汽车的产销量及库存量数据,以下车辆销售量数据由豆包统计得出。

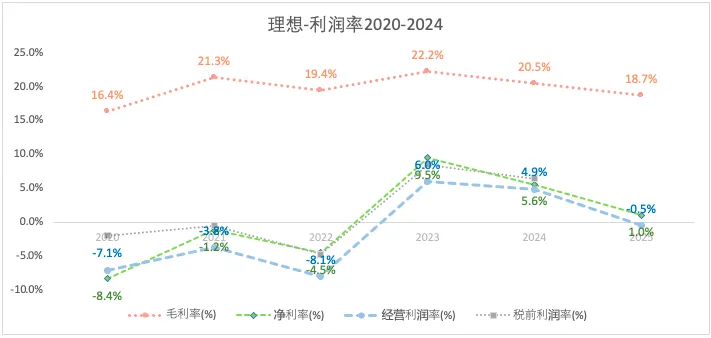

3)利润分析

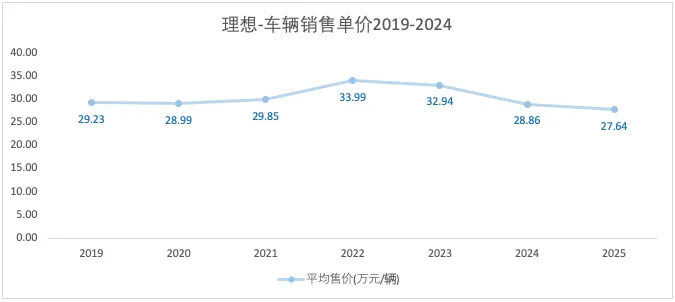

汽车行业,毛利率受销售价格和原材料的影响,其毛利率波动幅度较大。从毛利率曲线可以看出2021-2024年是销售向好的趋势。

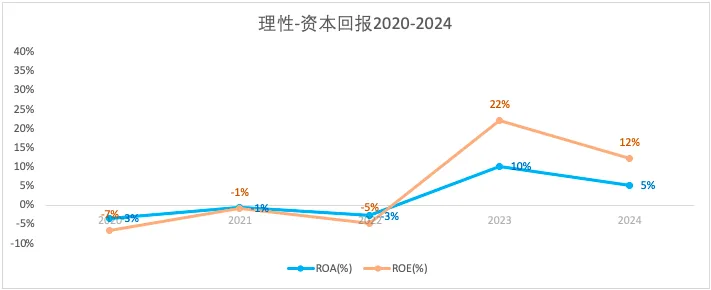

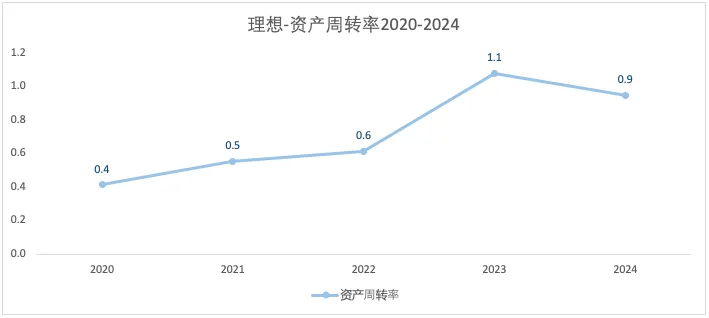

4)经营效率

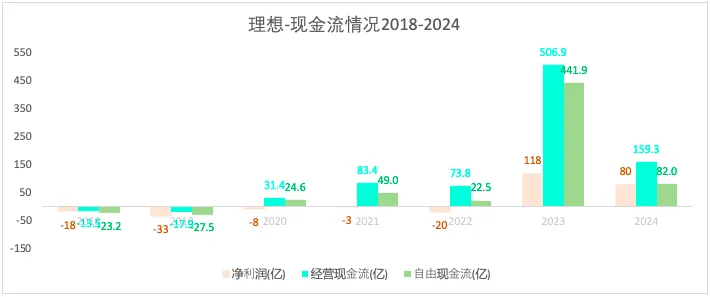

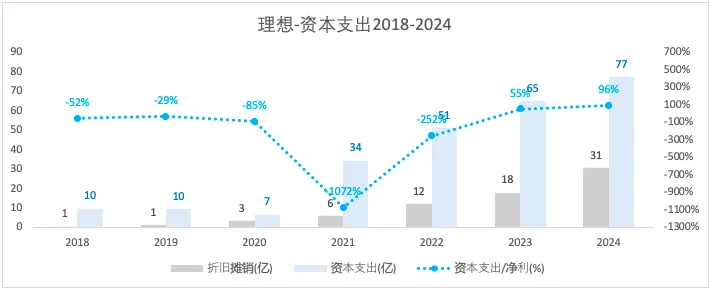

三、现金流情况

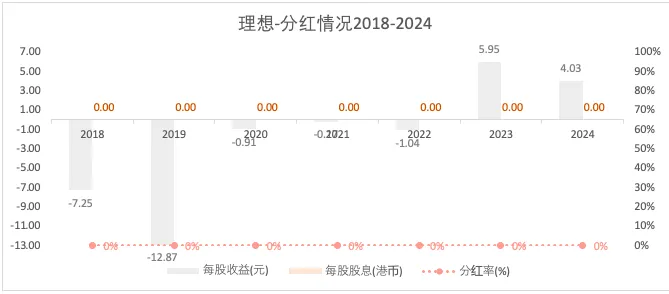

四、股东回报

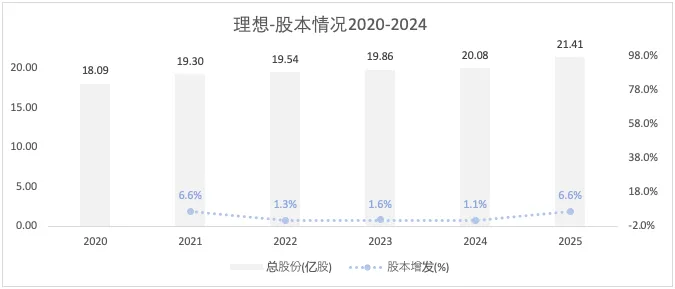

1)股本情况

2)分红情况