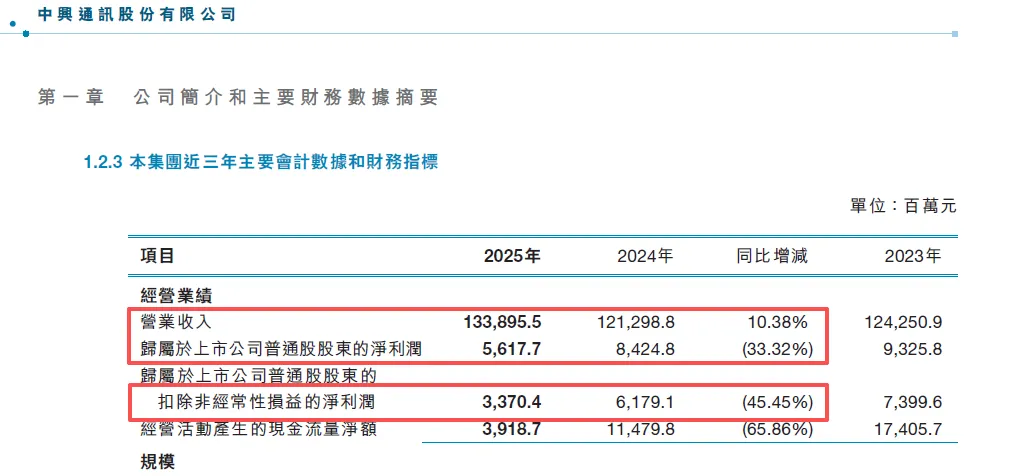

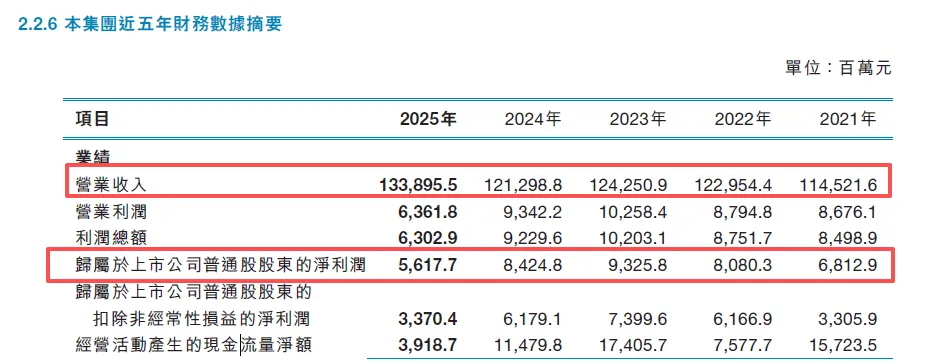

2025年,中兴通讯的营业收入达到了1338.95亿元人民币,同比增长10.38%,连续第三年实现正增长。全年营收增长主要受益于“连接+计算”战略的推进,公司在网络、计算、终端三大领域同步发力,实现了稳健增长。

值得一提的是,中兴通讯在2025年推出了行业首款AI代理智能手机,并在5G-A(第五代移动通信增强版)和400G光传送网技术上取得突破。这些创新举措不仅提升了公司品牌形象,也为业务增长提供了新动能。展望未来,中兴通讯将继续专注于“以质增利”,在把握行业周期波动的同时,努力提升盈利水平。

二、净利润下滑,盈利能力承压

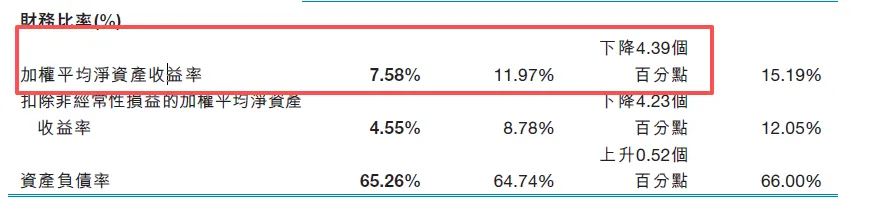

尽管营收实现增长,但中兴通讯的利润水平却大幅下滑。2025年公司归母净利润仅为56.18亿元,同比下降33.32%,净资产收益率下降约4.39%。扣除一次性因素后,扣非净利润约34.26亿元,同比下降45.5%,盈利能力显著削弱。净利润率的下降反映出公司在营收增长的同时,成本费用压力明显上升。

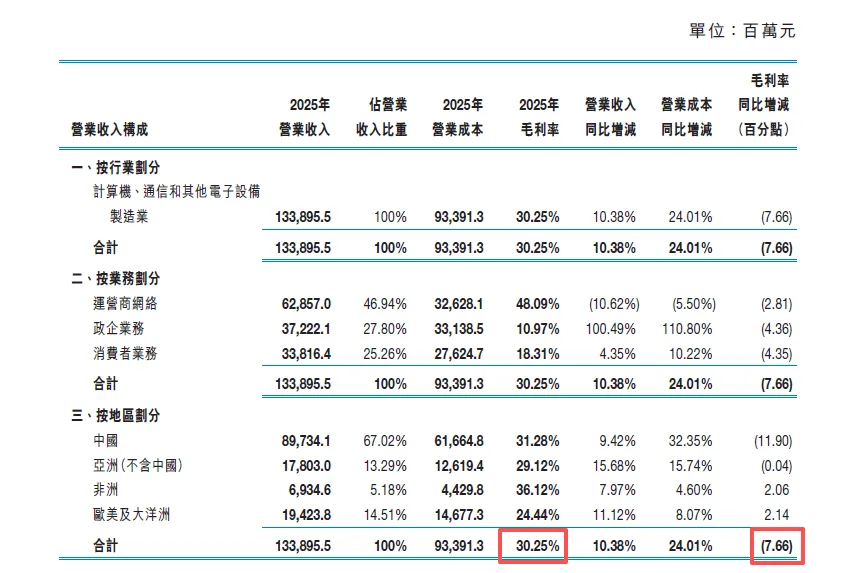

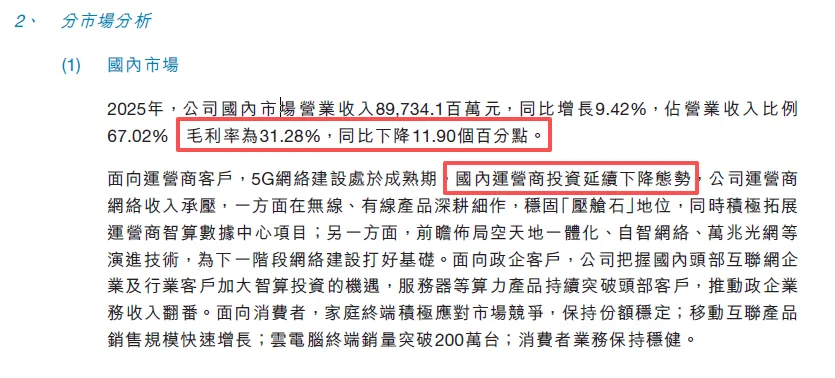

具体来看,毛利率下滑超过7个百分点。毛利率的下降一方面源于产品结构变化,低毛利业务占比提高。

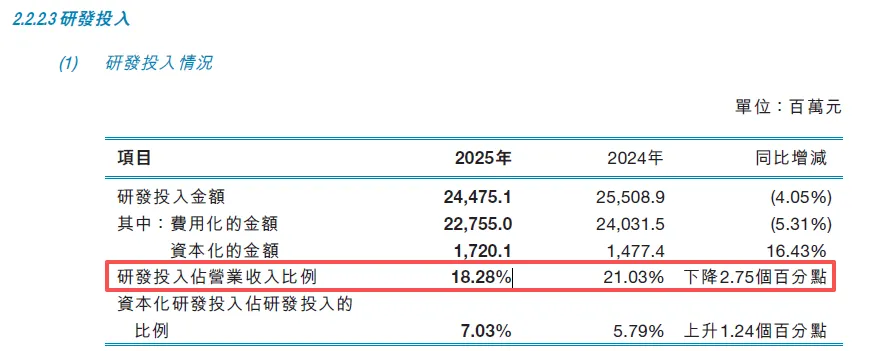

另一方面,公司在研发和市场投入上的高成本支出也对毛利率形成拖累,研发费用虽有所下降但占营收比例仍高达18.3%。这些成本费用的增加,进一步挤压了利润空间。

三、现金流与债务:经营现金流大幅下滑,资金紧张发债募资

营收增长而利润下滑的格局,对中兴通讯的现金流状况产生了显著的负面影响。2025年上半年,公司经营活动产生的现金流量净额仅为39.18亿元,与2024年的114.79亿元相比,骤降65.86%。经营现金流的大幅恶化,凸显了公司在业务扩张过程中的资金压力。

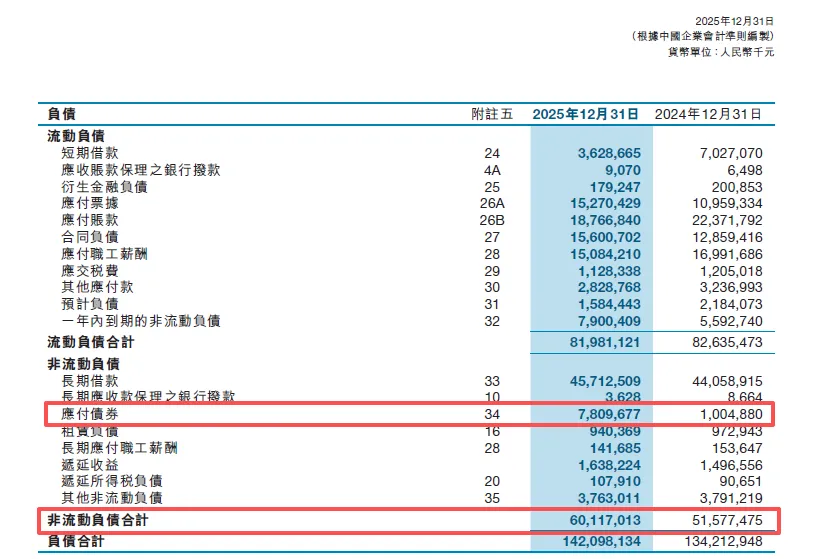

为满足运营和发展所需的资金,中兴通讯近年来积极采取了债务融资的方式。公司在2023-2025年间加大了债券发行力度,以补充营运资金和偿还债务。截至2025年末,公司的非流动负债余额约为601.17亿元,较2024年末的515亿元有所增加。其中,应付债券科目余额增长尤为明显。这表明公司通过发行债券等方式筹措资金,以应对现金流压力和业务扩张需求。

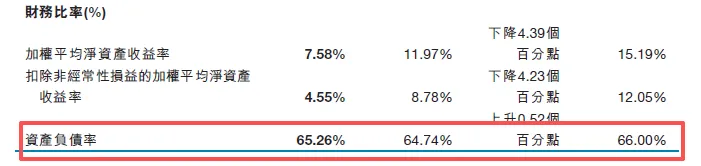

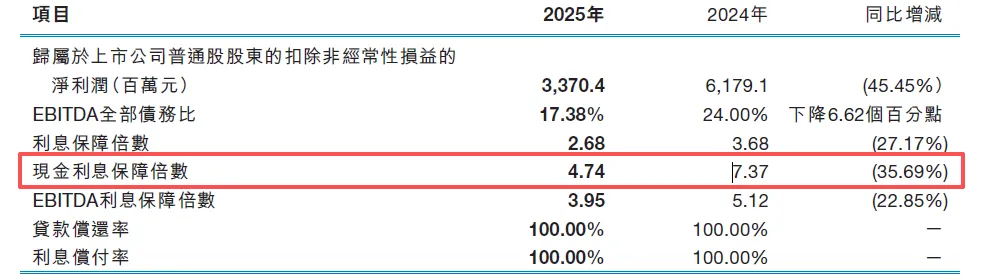

在债务水平上升的同时,中兴通讯的资产负债率也有所提高。截至2025年12月末,公司资产负债率约为65.26%,较2024年末有所上升,现金利息保障倍数下降35.69%,财务杠杆有所增加。尽管公司的债务风险总体可控,但经营现金流的持续低迷和对外部融资的高度依赖,无疑给公司的财务稳健性带来了挑战。

总体来看,中兴通讯正面临“营收增长、利润下滑”所引发的严重现金流问题。公司虽然通过积极发债来缓解资金紧张,但根本解决之道在于提升核心业务的盈利能力和“造血”功能,优化营运资金管理,降低对应收账款和存货的资金占用,从而实现更健康、可持续的财务状况。

四、理财规模庞大,投资与负债双高

中兴通讯在2025年的财务表现中,另一个引人注目的现象是公司理财和投资规模的大幅增加。在经营现金流紧张、债务攀升的背景下,公司账面却持有巨额的理财产品和投资资产,引发了市场对其资金使用效率的质疑。

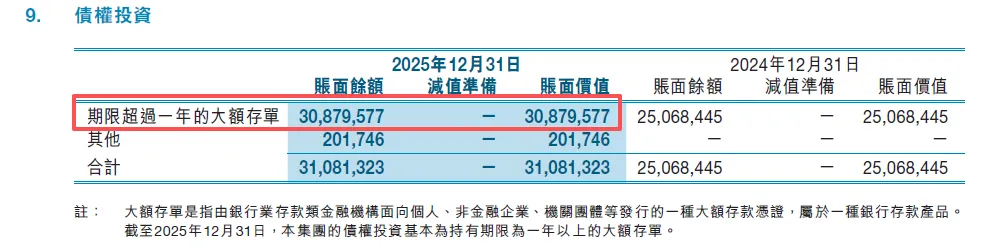

根据中兴通讯2025年中报披露的数据,截至2025年12月末,公司的交易性金融资产余额约为173.96亿元,债权投资余额约为310.81亿元,其中包括期限超过一年的大额存单等。此外,一年内到期的非流动资产中也有5.1亿元的债权投资。综合计算,上述财务投资类资产总额高达489.87亿元,占公司总资产的比例约为22.5%。这意味着公司超过五分之一的资产都用于理财等投资,而非投入主营业务。

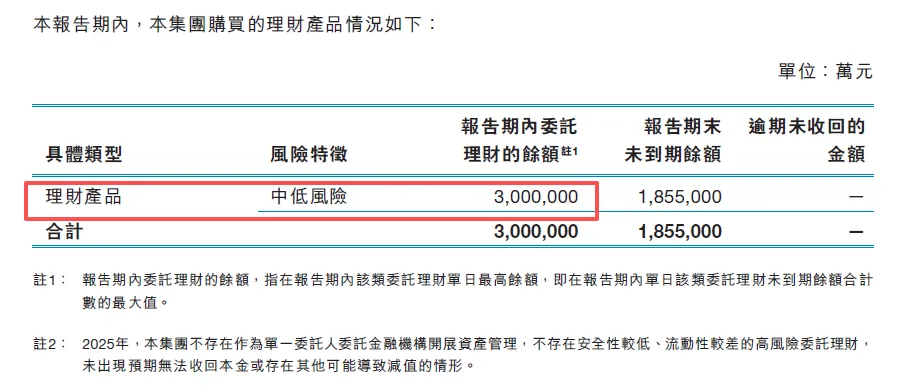

这些理财资产的主要投向是银行理财产品。中兴通讯自2023年以来陆续购买了多家银行的理财产品,2025年累计认购金额已达300亿元。2025年2月至4月,公司又新增认购了杭州银行理财产品,这些理财产品的预期年化收益率在0.8%至2.7%之间,属于保本浮动收益型产品。

在公司自身资金紧张、需要大量举债融资的情况下,将大量资金用于理财被部分投资者视为“不务正业”,质疑公司是否在主业不振时转而通过理财赚取收益。

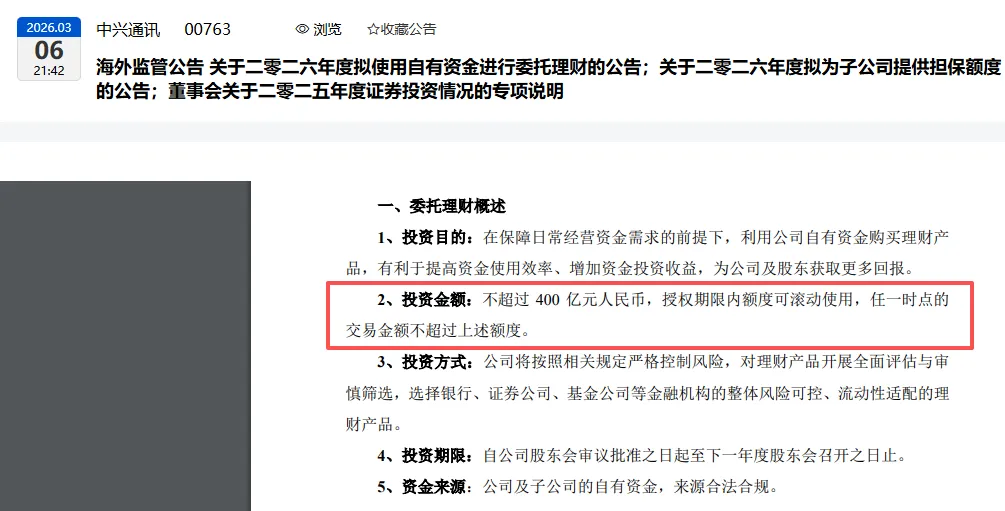

为进一步利用闲置资金,中兴通讯在2025年财报发布当日还公布了一项新的委托理财计划:公司及子公司拟使用不超过400亿元人民币的自有资金进行委托理财。这一计划在股东大会通过后即可实施,表明公司将继续加大理财力度。

总体而言,中兴通讯在2025年出现了“投资与负债双高”的现象:一方面大量举债融资以满足经营需要,另一方面又将巨额资金投入理财等低风险资产获取收益。

这种财务行为在提升公司流动性的同时,也引发了对公司战略定力和主业投入的质疑。未来,公司需要在风险与收益之间取得平衡,既保障资金安全和流动性,又确保资金投入到能够创造长期价值的业务中去。