宁德时代2025年财报-火力全开

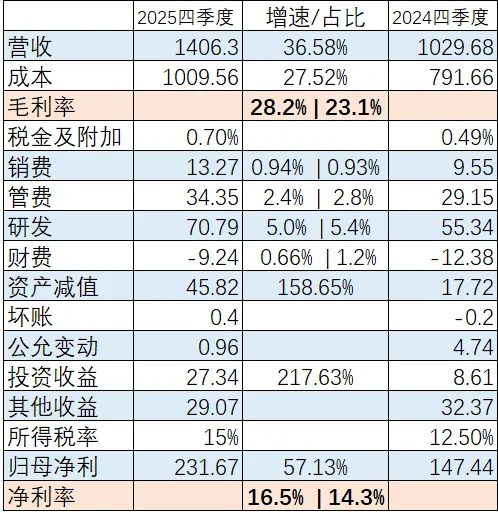

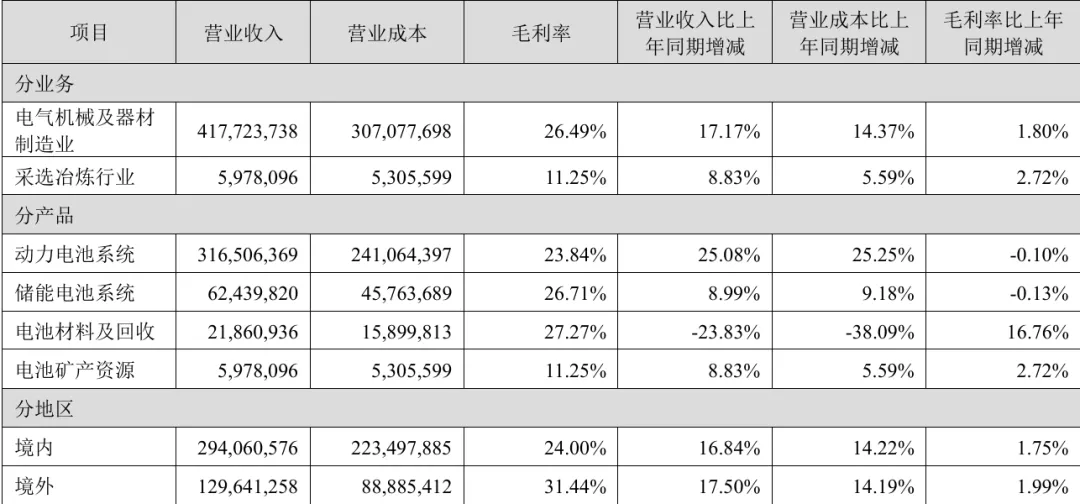

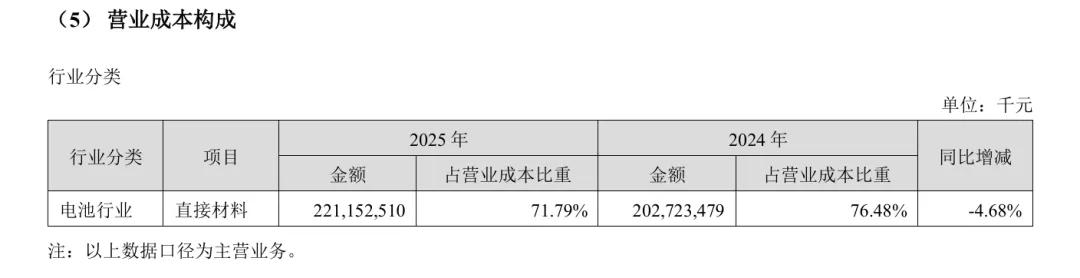

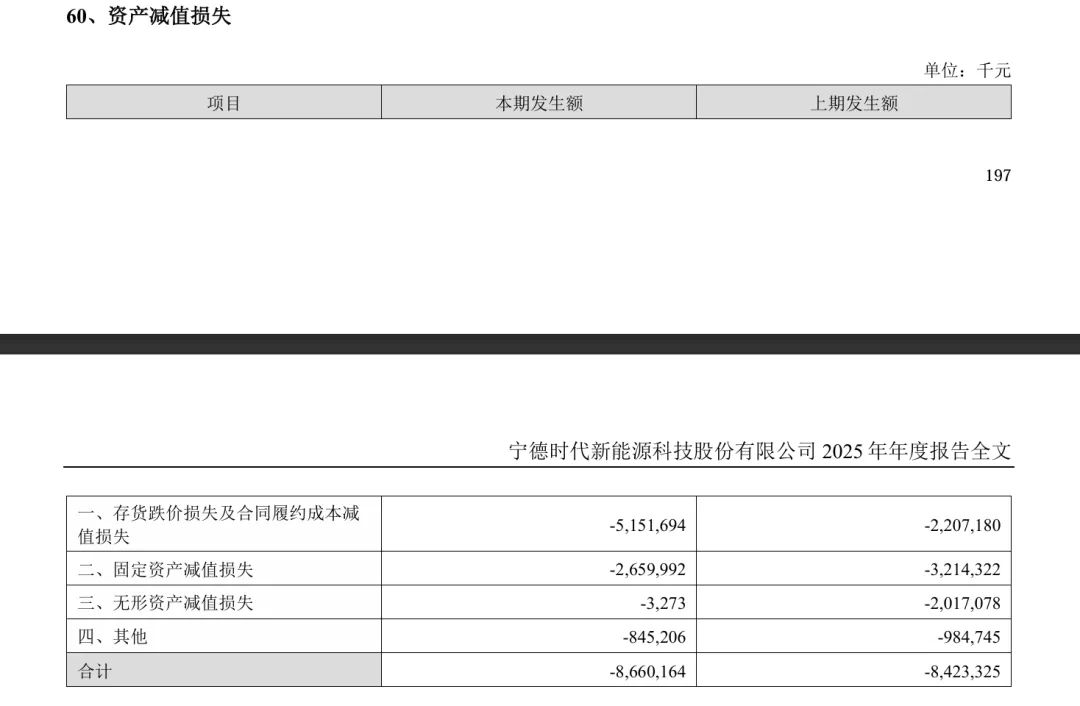

还是老样子,先从利润表开始看,这是我总结过后的四季度和全年利润表乍一看,毛利率提升很多,从23.1%涨到28.2%,说明产品竞争力依旧,四费都稳定控制,但是4四季度有个扎眼的家伙“资产减值”同比提升158.65%,全年来看却是保持在85亿左右,占比反而因营收增加而减少,这个问题一会要特别关注,其他的都发挥正常。动力电池系统营收增速25.08%,动力电池销量增速41.85%,说明电池单价在下降,毛利率下降0.1%。储能电池系统营收增速26.71%,储能电池销量增速29.13%,同样储能电池单价也在下降,毛利率下降0.13%。那毛利率提升这么多是哪来的呢?往下看可以看到电池材料及回收的毛利率涨幅达到惊人的16.76%,这就是宁王全年毛利率上升的主要原因。直接材料的占比从76.48%降到71.79%,刚上市那几年占比是在80%左右,现在降了10%,但绝对值还在增加,那原因只有一个,直接材料的价格控制在小范围浮动,从管理层口中得知,宁德时代这些年来与下游车企的动力电池合同普遍设有碳酸锂价格联动机制,传导周期约1至2个月。原材料涨了,成本在一两个月内就能往下传。同时,宁德在上游持有矿产股权,邦普循环全年回收废旧电池及材料21万吨,还有近3700亿元名义本金的衍生品套期保值锁定敞口。碳酸锂涨,联动机制传导成本,上游持股分享涨价收益。碳酸锂跌,低价囤货和回收渠道充分释放降本红利。两个方向都有对冲,单Wh净利就稳在0.1元/Wh附近。对比之下,多数二线企业在上行周期被成本挤压,下行周期又缺乏锁价工具,两头被动。

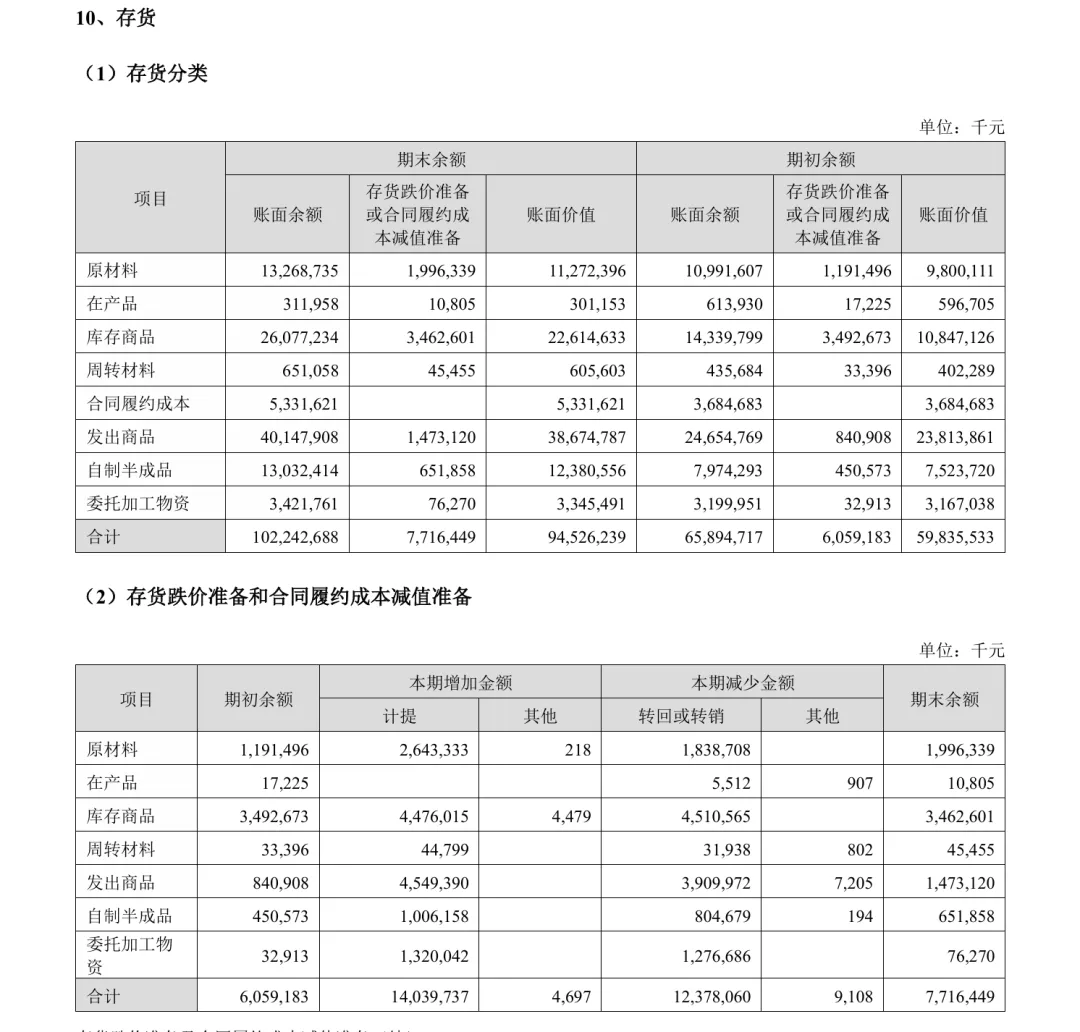

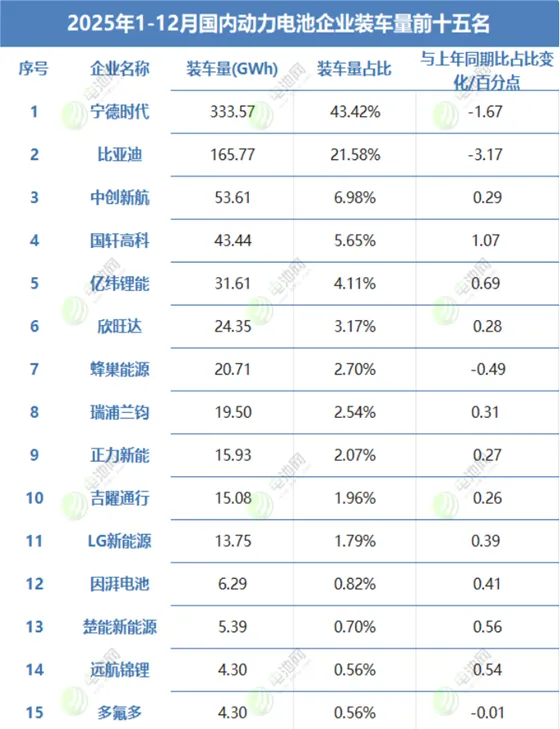

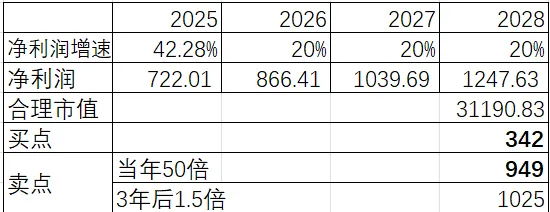

从存货明细中可以看出减值损失主要是库存商品和原材料和发出商品造成的,管理层对此解释:“虽然总体金额不变,但因营收规模增加,其实占比是降低的,出于谨慎性原则对存货进行减值准备,而且市场需求高,多备些货加上储能系统收入占比增多,储能系统确认收入的周期比动力电池要久些,但总体存货周转控制在八十多天左右,属于正常波动。”这就可以解释市场非常火爆,但公司四季度储能电池出货量环比几乎持平,仅仅34GWh,就是因为确认收入周期长,我们应该可以在26年一季报中看到增量。而固定资产减值则是计提了早期的生产线和设备,一些老旧设备已经无法满足当前的生产需求和工况,所以进行定期减值,这个无须担心。2025年现金流入情况依旧很好,应收款对于不含税4237.02亿的规模来说仅仅增加了含税34亿元,可以忽略不计,账期也回到2023年的水平,坏账是许多大企业的通病,但宁德时代这方面不需要过多担心。这次统计了总出货量的增速发现宁德时代的归母净利润的增速和电池总出货量的增速是差不多的,而每GWh的归母净利润是保持在1.06~1.21的范围,管理层在电话会上表示:“单位净利指标能够综合反映公司整体运营成果,只要没有极端事件,我们对明年的盈利稳定持乐观态度”。同时管理层给出了中长期的前瞻性指引,未来3到5年内,销量保持20%~30%的增长是大概率事件。关于过度竞争的问题,管理层的原话是:“从市场增速来看,无论是动力、乘用 、商用还是储能领域 ,市场整体增长势头强劲 。由于我们部分产能受限于设备 ,无法按时交付所有订单 ,因此部分订单不得不溢出到其他二三线厂商那里 。”言外之意是如果我宁德时代产能够的话,友商是接不到订单的。另外管理层还说锂电池并不稀缺,稀缺的是高质量的产品,我们不必过于担心过度竞争的问题。宁德时代2025年国内的市场份额43.42%(同比下降1.67%)和全球市场份额39.2%(同比上升1.2%),全年产能利用率97%,下半年甚至高达102%,2025年全球动力电池使用量增速=31.7%,宁德时代动力电池销量增速=41.85%,原本看国内份额下降以为是车厂选择二供或者三供挤占宁王市场,但产能利用率和动力电池销量超过平均水平这两点就反驳了这个观点,从上述管理层的话中得知是因为宁王的产能有限,所以友商承接了一部分的订单,而不是由于过度竞争导致的。这个乍一看觉得是内卷造成的,的确是同行之间卷价格,这一度也是我对宁德时代不放心的一点,但从2024年到2025年内卷一直存在,碳酸锂价格从2024年均价9.1万/吨降到2025年8万/吨,但宁德时代两大板块的毛利率并没有多少变化,说明公司现在可以将压力传到上下游,让他们分担痛苦?,这也侧面体现了宁王产业中的话语权,所以以后再看到新闻报电池单价下降也就不担心了,应该重点关注毛利率的变化。由于宁德时代的产能扩张背后绑定的是已锁定的长期供货协议和技术定点关系,扩产决策完全基于客户订单能见度,而非行业平均增速的线性外推。那么管理层的销量指引就可以用到净利润上。表格里增速就都预测是20%,则推导出2028年净利润在1250亿元左右,合理市值在3.12万亿元。